S&P -122 bps, cierre en 5778 con una orden de mercado al cierre (MOC) de $4 mil millones en ventas.

NDX -36 bps en 20352, R2K +108 bps en 2079 y Dow -155 bps en 42520.

Se negociaron 18.4 mil millones de acciones en todos los mercados de renta variable en EE.UU., frente a un promedio diario de 15.3 mil millones en lo que va del año.

VIX +320 bps en 23.51, Crudo -99 bps en 67.67, Bono del Tesoro a 10 años +9 bps en 4.24, Oro +78 bps en 2915, DXY -106 bps en 105.61 y Bitcoin +423 bps en $88,891.

Ayer estuvimos completamente inactivos, ya que los operadores estaban paralizados… hoy estuvimos un poco más ocupados, viendo reducción de riesgo en los márgenes tanto por parte de HFs como de L/Os. Muchos inversores se aferraban a la esperanza de que los aranceles sobre México y Canadá fueran una táctica de negociación, pero no lo fueron. Los comentarios macroeconómicos de Target esta mañana tampoco ayudaron.

El suministro de CTA se intensificó después del cierre débil de ayer, con $39 mil millones en acciones estadounidenses que se venderán durante el resto de esta semana a los niveles actuales del mercado. El S&P 500 ha devuelto oficialmente todas las ganancias desde las elecciones, perdiendo $3.4 billones en valor. Parece que el próximo soporte es la media móvil de 200 días del S&P 500 en 5725, lo que debería atraer compradores reales. Ahora se han descontado completamente tres recortes de tasas para 2025.

Las empresas ESTÁN comprando esta caída, ya que el flujo ejecutado de nuestra mesa está actualmente en 1.3x el promedio diario del año pasado.

Mucha actividad entrando en la caída del cierre. Algunas observaciones:

- Los volúmenes de CTA son grandes en la apertura y el cierre.

- Las órdenes de recompra de acciones corporativas terminan a las 3:50 pm.

- Se agregaron coberturas adicionales por el discurso de Trump esta noche.

- Las estrategias de ETF apalancados actúan como gamma corto sintético.

La liquidez en la parte superior del libro comenzó el año en $9.4 millones, alcanzó un máximo de $22.5 millones a mediados de enero y ahora está en $4.4 millones. Para contexto, el mínimo de 1 año en la parte superior del libro de liquidez fue de $2.8 millones el 5 de agosto.

Nuestra mesa estuvo en un nivel 7 en una escala del 1 al 10 en términos de actividad general. Nuestra mesa cerró con -190 bps en ventas netas frente a un promedio de +50 bps en los últimos 30 días. Los LOs cerraron con -$1 mil millones en ventas netas, impulsadas por oferta en industriales, salud y consumo discrecional. Los HFs cerraron con ligeras compras netas, impulsadas por demanda en expresiones macro e industriales.

DESPUÉS DEL CIERRE:

- CRWD -6% … Ingresos del cuarto trimestre apenas por encima del consenso, con ARR neto nuevo +23% interanual (ligeramente por debajo de lo esperado). La guía de ingresos para el primer trimestre está en línea con el consenso.

- CRDO +15% … Reportó una fuerte superación para el trimestre y guió un cuarto trimestre muy por encima de lo esperado.

- ROST -1.5% … Las expectativas eran muy bajas y, aparentemente, con razón. La guía para el primer trimestre es débil, lo cual era esperado. Un pequeño obstáculo para ignorar eso es que el cuarto trimestre también tuvo una leve falla (EPS y márgenes brutos).

Observando el discurso del Estado de la Unión esta noche y el ISM de servicios de EE.UU. mañana.

Si bien la exposición bruta de los HFs sigue siendo muy alta y representa un riesgo, algunos puntos de datos relevantes sobre flujo neto y exposición neta a considerar como contrapunto:

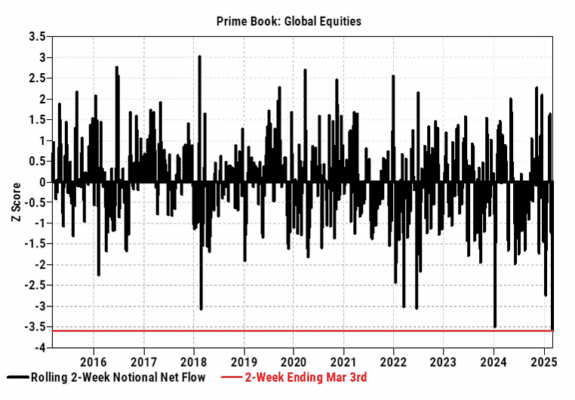

- En un periodo de 2 semanas (desde el 18 de febrero, cuando los rendimientos YTD de los fondos L/S fundamentales alcanzaron su punto máximo), las acciones globales en el libro Prime han experimentado la mayor venta neta nominal de 2 semanas en los últimos 10 años.

- En un periodo de 10 días hasta hoy, la “Net” leverage de los fondos L/S fundamentales ha caído -4.9 pts, la mayor reducción de 10 días desde septiembre de 2022.

- Aunque la exposición bruta sigue estando muy elevada, las relaciones de Net leverage de los fondos L/S fundamentales globales y de EE.UU. ahora están muy por debajo de sus promedios anuales respectivos, en los percentiles 22 y 13.