S&P -2bps cerrando en 5352 con una MOC de $180mn para comprar. NDX -7bps en 19021, R2K -70bps en 2049 y Dow +20bps en 38886. Se negociaron 10.4 mil millones de acciones en todas las bolsas de valores de EE.UU. en comparación con el promedio diario del año hasta la fecha de 11.6 mil millones de acciones. VIX -40bps en 12.58, Crudo +200bps en 75.56, rendimientos a 10 años sin cambios en 4.28, oro +73bps en 2372, dxy -16bps en 104.10 y bitcoin -93bps en 70560.

Sesión mediocre con inversores esperando los datos de NFP mañana (más abajo). El BCE recortó 25bps pero esto se compensó con un aumento en las previsiones de inflación. Hoy se sintió más sin dirección que sesiones anteriores pero con elementos de comportamiento rotacional. Hubo algo de volatilidad hoy para el complejo de IA / tema de Electronificación con el grupo bajando ~2%. Los titulares de la FTC y DOJ sobre IA no nos parecen un gran problema por ahora. La debilidad en el grupo se sintió más como una consolidación/bajada a tierra, especialmente cuando el contexto de tasas permite mirar otros posibles lugares para largos. Recordatorio, AVGO, ORCL (eps), evento WWDC de AAPL la próxima semana.

Los flujos de software están mostrando signos de inflexión. Estamos comenzando a ver signos reales de compra en caídas / defensa, específicamente de la comunidad de solo largos. Casi más importante, hemos notado una reducción material en la oferta. En otros lugares, estuvimos activos en LYFT/UBER/DASH después del día del inversor de LYFT y CART +9% con nueva autorización de recompra y algunos puntos de datos positivos.

Nuestro escritorio estaba en 4 en una escala de 1-10 en términos de niveles generales de actividad. El flujo ejecutado en nuestro escritorio terminó con una inclinación de compra de +190bps hoy en comparación con el promedio de 30 días de +170bps. L/Os una vez más terminaron como grandes compradores netos en nuestra sala, con una demanda incremental de +$2.5 mil millones en todos los sectores. Tecnología, Industriales, Salud y Discrecional fueron los mayores en compras. Los HFs terminaron con -120bps de vendedores netos impulsados por la oferta en tecnología, finanzas y energía.

DERIVADOS: La volatilidad fue relativamente plana hoy ya que el spot se mantuvo en rango en una pared de gamma de dealer. Actualmente modelamos a los dealers largos en ~$9.5 mil millones de gamma, lo que se ubica como el segundo más alto en nuestro conjunto de datos. Con NFP en el calendario mañana, el mercado está valorando un movimiento de 0.65% y hacia el evento varios clientes agregaron IWM a corto plazo. Con el rendimiento reciente en RTY, un número ligero de nóminas podría provocar un rally de recuperación y creemos que la subida hasta julio parece atractiva.

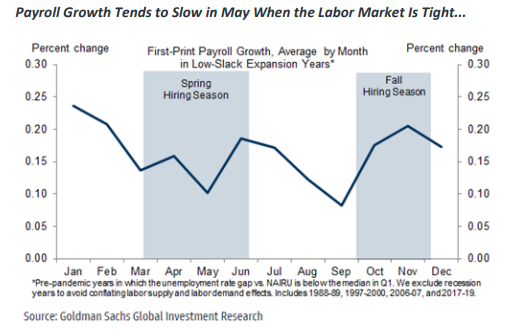

NFP: Creemos que las medidas de Big Data indican un ritmo de creación de empleo por debajo de lo normal durante la temporada de contratación de primavera, y nuestro rastreador de despidos ha repuntado. A medida que nos acercamos al informe, la calle espera una lectura principal de +185k (GIR +160k, previo +175k), AHE MoM +0.3% (GIR +0.25%, previo +0.2%), tasa de desempleo 3.9% (GIR 3.9%, previo 3.9%) y participación en la fuerza laboral de 62.7% (GIR 62.7%, previo 62.7%).

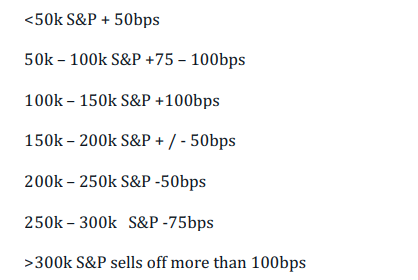

Pensamos que el entorno previo al informe sigue siendo favorable para las acciones (zona dorada en los bajos 100s mientras las acciones siguen animando por una desaceleración manejable). Excluyendo el informe principal (sabiendo que otros factores también son clave… especialmente AHE… las acciones no quieren ver una aceleración aquí), este es el marco que estamos usando para la reacción del S&P.

Algunos comentarios extra de Nocerino:

ECB CORTA LA TASA DE REFINANCIACIÓN PRINCIPAL EN 25BPS A 4.25%; EST. 4.25% / ECB CORTA LA TASA DE REFINANCIACIÓN PRINCIPAL EN 25BPS A 4.25%; EST. 4.25%… como se esperaba.

Mike Cahill sobre el BCE – El BCE entregó el ‘recorte agresivo’ que se había anticipado al no comprometerse previamente a un camino de recortes, ni siquiera reconocer que es probable que haya más recortes (aparte de decir que todavía están lejos de ser neutrales). Francamente, fue un mensaje bastante confuso a veces y creo que la única forma de reconciliarlo es decir que parece que el BCE probablemente solo recortó hoy debido a la guía previa y no querían encajonarse aún más. Así que no creo que la función de reacción sea en realidad tan opaca como la descripción de Lagarde hoy, sino más bien que su objetivo principal era no inclinarse hacia el recorte. Como resultado, el mercado se queda para sacar sus propias conclusiones sobre el camino a seguir, y cómo “los datos, y suficientes datos” se desarrollarán. Leyendo entre líneas, me parece que todavía tienen en mente un camino trimestral, ciertamente no anticipando algo más rápido que eso, pero están un poco tímidos después de sentirse incómodamente encajonados en el recorte de hoy. No es un comienzo auspicioso.