S&P -38pbs cerrando en 7.337 con un MOC de $3.800 millones para COMPRA. NDX -12pbs en 28.564, Russell 2000 -163pbs en 2.840 y Dow -63pbs en 49.597. Se negociaron 19.300 millones de acciones en todas las bolsas estadounidenses frente a una media diaria en lo que va de año de 19.000 millones. VIX -178pbs en 17,08, WTI Crude +98pbs en $96,02, bono estadounidense a 10 años +3pbs en 4,38%, oro +41pbs en 4.711, DXY +14pbs en 98,16 y Bitcoin -160pbs en $80.118.

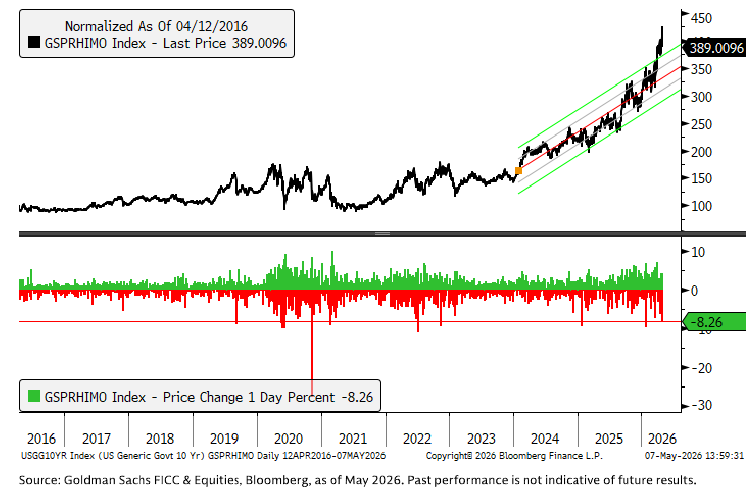

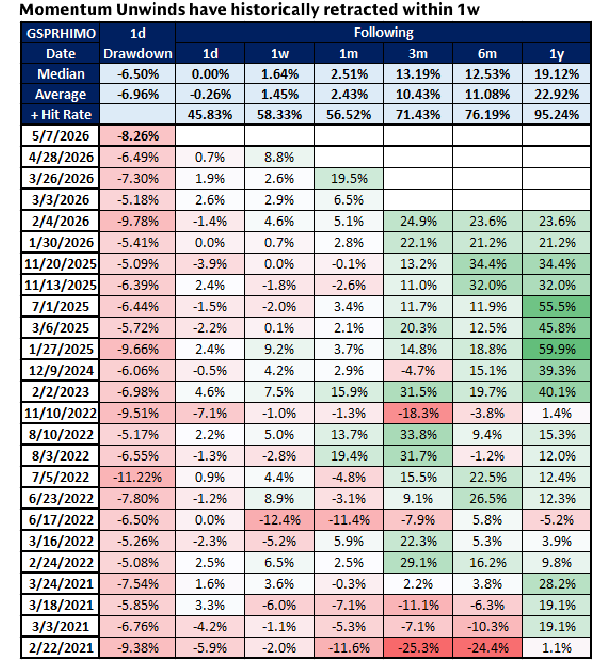

High Beta Momentum (GSPRHIMO) retrocedió un -8% hoy (uno de los diez mayores movimientos diarios del par en los últimos cinco años… 5 de esos episodios han ocurrido en 2026), impulsado por una acción de precios de unwind tanto en la pata larga como en la corta, tras mejores resultados del software durante la noche (DDOG +31% / FTNT +20% / DASH +2%), mientras que los temas de IA y semiconductores parecían consolidar tras un rally muy comentado del +50% desde principios de abril (ARM -10% por débiles resultados de royalties de smartphones / COHR -8% por márgenes brutos más flojos de lo esperado / pausa en memoria tras la sesión nocturna).

Bartlett: Alejándonos un poco, ha habido una gran oleada de actividad en las últimas sesiones en semiconductores con señales reales de “capitulatory stop ins”, particularmente desde la comunidad LO. Es imposible llamar un techo, pero señalaría que la explosión de actividad high touch de clientes puede coincidir con mínimos o máximos locales en las operaciones (es decir, miedo extremo o euforia extrema).

Aunque no creemos que la historia fundamental haya cambiado, pensamos que el optimismo del mercado podría estar empezando a capitular ante la falta de catalizadores próximos ahora que hemos superado la mayor parte de la temporada de resultados. Al mismo tiempo, las valoraciones están exigentes, el posicionamiento en momentum es elevado (la exposición en nuestro Prime Book está en máximos: percentil 99 a 1 año y percentil 100 a 5 años), la volatilidad factorial sigue elevada y la dispersión bajo la superficie del mercado probablemente continuará. (Nota completa del equipo GS Baskets aquí)

Nuestra mesa estuvo en un nivel 6 sobre 10 en términos de actividad general, terminando -2% para venta frente a una media de 30 días de +121pbs. Dos IPOs hoy: SUJA y HAWK. La actividad en acciones individuales fue ordenada, con flujos de gestores de activos prácticamente planos mientras que los hedge funds terminaron como ligeros vendedores netos. Ningún sesgo sectorial destacó de manera material.

En consumo, fue generalmente un día decepcionante de resultados con comentarios negativos de restaurantes como SHAK, BROS y CAVA. Los vendedores están más dudosos “por si obtenemos un acuerdo mayor con Irán”. Sin esos vendedores y sin interés de generalistas… eso simplemente ha llevado a una disminución de actividad esta semana pese a seguir viendo grandes movimientos en acciones en ambas direcciones.

DERIVADOS: Jornada movida en mercados mientras spot y volatilidad cotizaban a la baja simultáneamente. Sobre el squeeze en software, la mesa vio demanda de upside en software principalmente mediante call spreads de IGV hacia junio/julio. También vimos expresiones micro de volatilidad en MSFT con un comprador del Call Spread Noviembre 500/575 en aproximadamente 26k contratos y un cliente de GS comprador del Call Ratio Diciembre 475/525. En índices, la volatilidad del SPX fue ofrecida a lo largo de toda la curva. El skew recibió algo de demanda en la parte corta pero cambió poco más adelante. La volatilidad del NDX y del RUT también fue ofrecida, aunque el skew fue demandado particularmente en la parte corta. Los flujos de índices estuvieron relativamente tranquilos, aunque seguimos viendo actividad en ambos sentidos en papel de corto plazo y calendarios de skew. Mañana tendremos el NFP a las 8:30 ET y el sentimiento de la Universidad de Michigan a las 10:00 ET. El movimiento implícito hasta mañana es del 0,58%. (gracias Gail Hafif)

POST CIERRE: EXPE -4% … buen beat en EBITDA del 1T con reservas brutas por encima de la guía HE del 10-12%, aunque desaceleración en room nights… reitera outlook anual… // HUBS -11% (llegó a subir +5% hoy)… beat en titulares y guía por encima… aun así la acción cae un 10% // TOST -9% … rebaja guía de EBITDA del 2T // ABNB -2% … beat y subida de previsiones // AKAM +20% “un proveedor líder de modelos frontier se ha comprometido a gastar $1.800 millones durante siete años para CIS” // MCHP +5% beat y guía por encima // IREN +18% por inversión de NVDA // NET -16% (estaba cerca de máximos históricos y cotizando a múltiplos EV/S de más de 20x antes de resultados)

Previsión NFP: estimamos que las nóminas no agrícolas aumentaron en 75k en abril.

- Estimamos que la tasa de desempleo permaneció sin cambios en términos redondeados en el 4,3% en abril. Dicho esto, el listón para redondear a la baja hacia 4,2% no es alto desde el 4,26% no redondeado de marzo; 2) Estimamos que los ingresos medios por hora aumentaron un 0,3% mensual en abril, reflejando un efecto calendario neutral; 3) En el lado positivo, los indicadores de big data sobre crecimiento laboral que seguimos fueron sólidos y las medidas de despidos de alta frecuencia permanecieron bajas. En el lado negativo, esperamos una caída de 5k en nóminas gubernamentales — reflejando una caída de 10k en las nóminas del gobierno federal parcialmente compensada por un aumento de 5k en gobiernos estatales y locales.

High Beta Momentum (GSPRHIMO = GSXUHMOM vs GSXULMOM) cae un 8% hoy mientras que el NDX y el SPX caen menos de 50pbs. Este es uno de los diez mayores movimientos diarios del par en los últimos cinco años y 5 de esos episodios han ocurrido en 2026. Destaca que este unwind está siendo impulsado tanto por la pata larga como por la corta, dado que los nombres de software (GSCBSOFR) han tenido una temporada de resultados mejor de lo esperado y los temas seculares de IA (GSTMTAIP, GSTMTDAT) están corrigiendo tras un rendimiento extremo reciente.

Históricamente, estos agresivos unwinds de momentum han servido como oportunidades para comprar la caída en las grandes temáticas como IA (GSPUARTI), con la que el momentum sigue estando extremadamente correlacionado.

Aunque no creemos que la historia fundamental haya cambiado, pensamos que el optimismo del mercado podría estar empezando a capitular ante la falta de próximos catalizadores, dado que ya hemos superado la mayor parte de la temporada de resultados. Al mismo tiempo, las valoraciones están exigentes, el posicionamiento en momentum es elevado (la exposición en nuestro Prime Book está en máximos: percentil 99 a 1 año y percentil 100 a 5 años), la volatilidad factorial sigue elevada y la dispersión bajo la superficie del mercado probablemente continuará.

Como resultado, seguimos favoreciendo coberturas tácticas de corto plazo tanto en momentum como en el complejo de IA, donde las temáticas suben entre un 35% y un 55% desde principios de abril (energía solo sube un 18%), para proteger ganancias y cubrir cartera. Nuestro equipo de derivados ha preparado algunas coberturas sobre IA; contactad para precios.

GSPUMOXX es una expresión pura de momentum (92% de correlación con los retornos de la cartera que replica el factor), y tiene una carga de 3,0 sobre el factor mientras excluye ganadores consensuados del mercado. Esto permite una exposición pura al momentum sin el riesgo de ponerse corto en temáticas seculares o nombres idiosincráticos relacionados con IA, computación cuántica, activos sensibles a cripto y meme stocks.

GSP1MOMO también es una expresión pura de momentum, pero sin excluir ninguna acción del universo más amplio. Es un verdadero par de índices que se rebalancea internamente mediante rebalanceos mensuales y resets diarios para mantener el par neutral en nocional.

Rendimiento y movimiento diario del Momentum.