Los futuros estadounidenses se mantienen prácticamente sin cambios mientras las bolsas globales se mueven lateralmente a la espera de nuevas conversaciones comerciales entre EE. UU. y China hoy en Londres (los minerales raros, la tecnología avanzada y los chips están en lo más alto de la agenda). Por lo demás, el ambiente es tranquilo mientras hoy arranca el Día 1 de la Conferencia de Salud de Goldman Sachs y la WWDC de Apple. Esta semana también destacan el IPC y los resultados de Oracle (miércoles), y los de Adobe (jueves). La Fed está en periodo de silencio antes de la reunión del FOMC el día 18.

Los datos comerciales de China de mayo fueron más débiles de lo esperado (exportaciones +4,8% interanual frente al +5% estimado; importaciones -3,4% frente al -0,9% estimado). En cambio, el PIB del primer trimestre de Japón fue mejor de lo temido (-0,2% trimestral frente al -0,7% esperado).

Varios miembros del BCE comentaron que los recortes de tipos están probablemente cerca de completarse. Comportamiento de los índices: FTSE -10 puntos básicos / DAX -50 pb / CAC -10 pb / Shanghai +43 pb / Hang Seng +1,63% / Nikkei +92 pb.

Enfoque del día: Inventarios mayoristas (10h). Casey’s General Stores presenta resultados tras el cierre.

Semana por delante: El movimiento implícito del S&P 500 hasta el próximo viernes (13 de junio) es del 1,43%. Semana cargada de conferencias (la Conferencia de Salud de GS se celebra de lunes a miércoles), con inversores atentos a varios “Días del Inversor”:

-

Lunes: AON

-

Martes: CGNX, FTV, DE, AAON

-

Miércoles: DV

-

Jueves: ESTA, ADP, BLK, CAH

El principal evento macroeconómico será el IPC del miércoles (recordatorio: la Fed está en periodo de silencio hasta la reunión del 18 de junio). También habrá que estar atentos a los titulares, ya que el Senado podría publicar esta semana su versión del proyecto de ley de reconciliación.

Las subastas del Tesoro seguirán en el foco:

-

$58.000 millones en bonos a 3 años (martes)

-

$39.000 millones a 10 años (miércoles)

-

$22.000 millones a 30 años (jueves)

– Gracias, Matt Kaplan.

PRIVOS TAKE…

Los aspectos técnicos en renta variable están siendo impulsados principalmente por el control de volatilidad y las recompras, ya que la volatilidad sigue comprimiéndose, mientras que la comunidad CTA (trading sistemático) y los gestores discrecionales muestran menos urgencia. Esta semana habrá mucho más contenido en el sector tecnológico, con los resultados de Adobe y Oracle, y dos intervenciones de Jensen Huang.

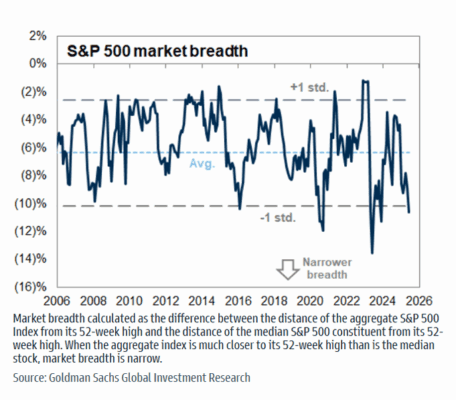

Las opiniones se mantienen en su mayoría sin cambios: creemos que el liderazgo sigue estando en la tecnología y en EE. UU. (la correlación entre la IA y el momentum sigue siendo relativamente baja). Las small caps siguen limitadas por unos tipos de interés aún elevados (de ahí la mala amplitud del mercado… ver más abajo), mientras que Europa se mantiene lateral o con riesgo bajista por varios factores: datos vía divisas, conflicto Rusia-Ucrania, negociaciones comerciales y el punto 899 del presupuesto estadounidense.

Hoy estamos atentos al día del desarrollador de Apple, al pronóstico de inflación de la Fed de Nueva York y a Jensen.

Nota al margen:

La amplitud del mercado no pinta bien. La subida está siendo impulsada por IA, tecnología y un grupo muy reducido. Los tipos de interés y las small caps están enviando una señal distinta… véase el caso de los constructores de viviendas en EE. UU.

ENFOQUE EN FLUJOS – ACTIVIDAD DE MESA…

Durante la semana, los gestores tradicionales (LOs) fueron vendedores netos por 3.000 M $ mientras que los hedge funds (HFs) se mantuvieron prácticamente planos. Se observó mucho movimiento de precio en dirección contraria, con esta semana clasificándose como la séptima peor en los últimos 5 años para el par HF VIP vs. acciones más vendidas en corto (-8%).

Mayores sesgos de venta: Industriales y Consumo Discrecional

Mayores sesgos de compra: Bolsillos de Biotecnología large cap con lanzamientos comerciales con momentum positivo, Servicios de Comunicación y Tech de megacapitalización.

PRIME BROKERAGE (PB)…

Los hedge funds compraron netamente acciones estadounidenses por quinta semana consecutiva, liderados por compras largas en acciones individuales y, en menor medida, coberturas de cortos en productos macro.

8 de los 11 sectores estadounidenses fueron comprados netamente, liderados por Tecnología, Salud, Industriales y Energía.

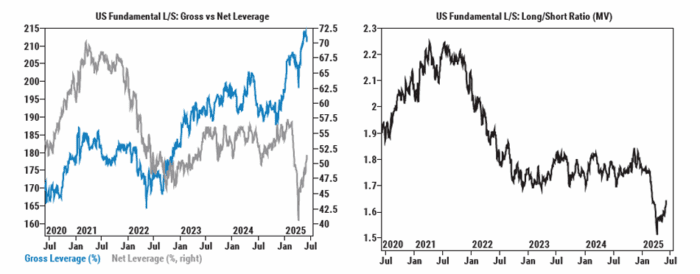

La apalancamiento bruto de estrategias long/short en EE. UU. tuvo la mayor caída semanal desde principios de abril, situándose en 210,6% (percentil 92 en un año).

En cambio, el apalancamiento neto subió por cuarta semana consecutiva a 51,2% (percentil 28 en un año).

EXPOSICIÓN AL RIESGO…

El apalancamiento bruto de fondos fundamentales long/short en EE. UU. cayó 2,5 puntos, siendo la mayor bajada semanal desde principios de abril, hasta el 210,6% (percentil 97 en 3 años).

El apalancamiento neto subió por cuarta semana consecutiva +0,9 puntos, hasta el 51,2% (percentil 38 en 3 años).

El ratio long/short fundamental por valor de mercado aumentó un 1,5% hasta 1,642 (percentil 8 en 3 años).

ESPACIO PARA SUBIR MÁS…

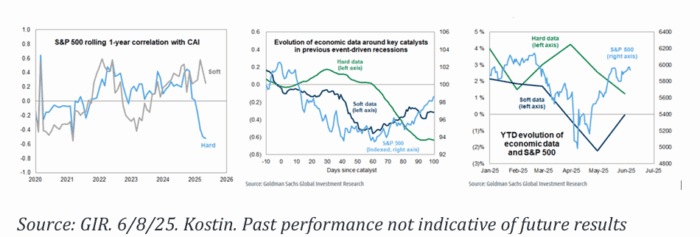

Kostin y su equipo, en su último informe Kickstarter, destacaron que el mercado ha subido hasta quedar muy cerca de los máximos históricos (all-time highs) impulsado por datos blandos —algo típico en acciones de crecimiento movidas por catalizadores.

El S&P 500 ha mostrado recientemente una mayor correlación con los datos blandos que con los datos duros, lo que sugiere que las acciones podrían seguir subiendo incluso si los datos duros se debilitan, siempre que los datos blandos sigan mejorando.

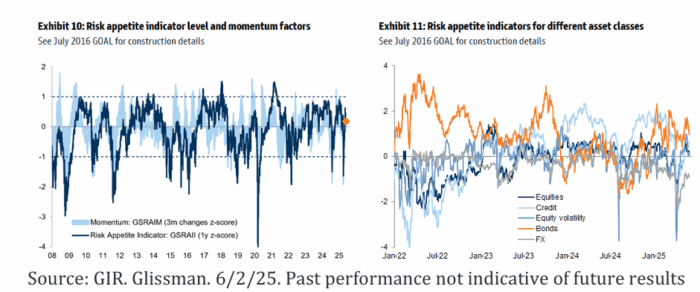

…Apetito por el riesgo: El apetito por el riesgo se encuentra en niveles neutrales, sin señales de euforia excesiva.

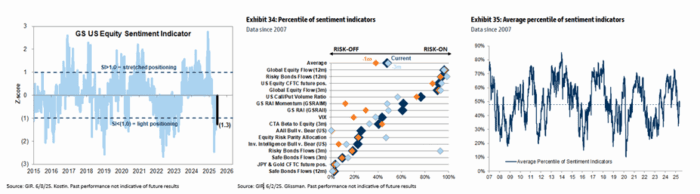

…El sentimiento sigue siendo moderado: Nuestro Indicador de Sentimiento en Renta Variable de EE. UU., que marca -1,3, también lanza una señal relativamente cautelosa. Lo mismo ocurre con los indicadores de sentimiento entre activos, que se mantienen en niveles neutros.

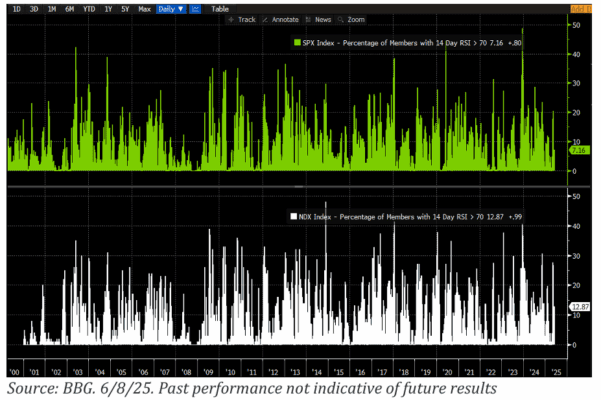

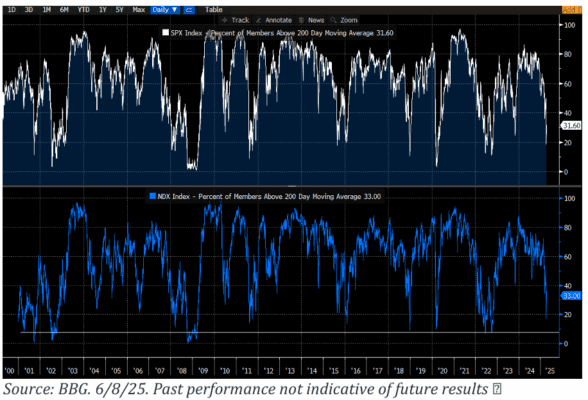

…Técnicos favorables: Mi colega Shreeti Kapa señala algunos factores técnicos que respaldan lo anterior: aproximadamente el 30 % de los componentes del S&P 500 y del Nasdaq 100 cotizan por encima de su media móvil de 200 días. Los niveles típicos de euforia suelen estar en torno al 80 %, por lo que aún hay margen para que las acciones sigan subiendo.

…El porcentaje de valores en niveles de sobrecompra en el SPX y el NDX está en torno al 7 % y 13 % respectivamente.

Los niveles típicos de euforia superan el 30 %, lo que indica que aún hay margen para que las acciones sigan subiendo.