Futuros de EE. UU. ligeramente al alza mientras el mercado digiere el desarme de Momentum de ayer (el índice de Momentum de alta beta [GSPRHIMO] tuvo un movimiento de -5 desviaciones estándar ayer; más abajo se incluyen comentarios sobre este desarme y su backtest). Durante la noche, los mercados cotizaron en general al alza.

Los legisladores de la Cámara votan hoy o el jueves sobre la versión del Senado del proyecto de ley fiscal de Trump, que logró aprobarse en esa cámara gracias al voto de desempate del vicepresidente JD Vance. El presidente de la Cámara, Mike Johnson, solo puede permitirse perder tres votos republicanos ante la oposición unificada de los demócratas (Bloomberg).

En geopolítica: EE. UU. está deteniendo la transferencia de rondas de artillería y defensas aéreas a Ucrania. Por otro lado, Israel ha aceptado las condiciones necesarias para una tregua de 60 días en Gaza, según dijo Trump; ahora el plan será presentado a Hamás (Bloomberg).

En el plano micro, hoy se observa al sector automovilístico, con Tesla (TSLA) a punto de informar sus entregas del segundo trimestre (el mercado estima unas 389.400 unidades, una caída interanual del 12 %), mientras que Stellantis (STLA) reportó una caída del 10 % en entregas en EE. UU. en el segundo trimestre, a pesar del buen desempeño de Jeep y Ram. JPM, MS, WFC, C y BAC están anunciando planes de retorno de capital tras haber superado las pruebas de estrés de la Fed. El CEO de Intel (INTC) está evaluando si dejar de comercializar su costoso proceso de fabricación de chips 18A a clientes externos.

Enfoque del día: Pocas referencias macro hoy; se observarán las cifras de ADP a las 8:30 a.m. (Goldman estima +80K, consenso +90K, dato anterior +37K). No hay discursos programados de miembros de la Fed.

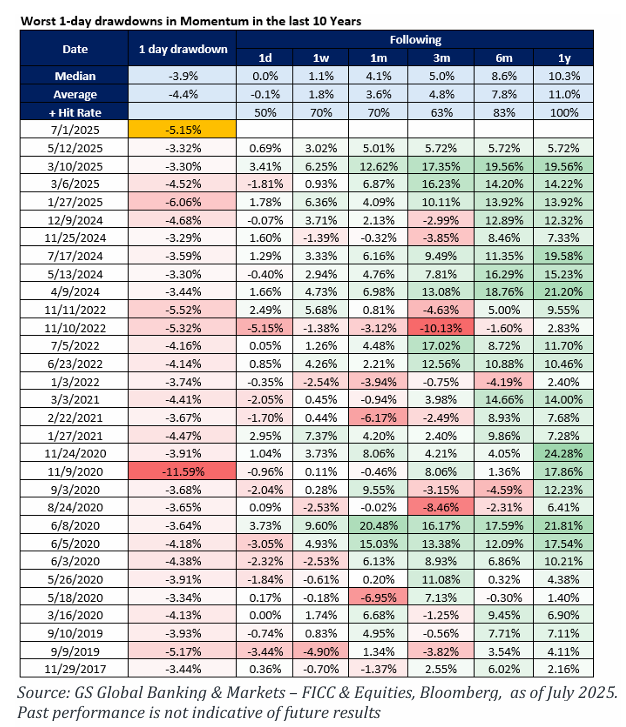

Desarme de MOMO (Momentum):

Ayer, el par Momentum GSPRHIMO cayó un 6 %. La venta se debió al buen rendimiento de acciones que fueron perdedoras en el pasado (GSXULMOM), combinado con una caída de los ganadores anteriores (por ejemplo, el complejo de IA), y se vio exacerbada por un alto posicionamiento bruto y neto en nuestra cartera de prime brokerage (percentil 99 % y 93 % en el último año, respectivamente).

Otras explicaciones posibles incluyen el inicio de un nuevo trimestre (entrada de nuevas ideas, juegos de reversión, reticencia a vender ganadores del año hasta después del 2T) y un tono más dovish respecto a recortes de tipos (ver sobreperformance del RTY).

Nuestro par de Momentum había subido en 9 de los 10 días anteriores al cierre del trimestre (gracias, Erin Briggs). Aun así, fue uno de los peores días del año para este par, recordando a los desarmes de 2022.

Riesgos clave a vigilar en el factor Momentum:

-

Largo en software vs corto en semiconductores (GSPUSOSE)

-

Largo en gas natural vs corto en petróleo (GSPUNATO)

-

Exposición a IA (GSPUARTI)

-

Largo en empresas de gran capitalización (GSP1SIZE), crecimiento vs valor (GSPUGRVA)

-

Corto en apalancamiento (GSP1LEVG)

Comprar caídas en acciones momentum históricamente ha funcionado bien — el retorno y la tasa de acierto a 1 semana / 1 mes vista han sido altos en la última década (ver más abajo). No hay motivo para pensar que esta vez sea distinto.

Probablemente se trate de una señal de advertencia sobre el posicionamiento — finalmente volvió algo de exposición larga al Nasdaq 100 (NDX) la semana pasada. Mi hipótesis: el riesgo fue perseguido agresivamente hacia el cierre de trimestre, y lo de ayer fue la resaca del rebalanceo y el “window dressing”. Si es así, la dislocación debería desvanecerse rápido. El S&P 500 apenas se movió.

Bajo la superficie: constructoras de viviendas +5 %, tecnológicas mega-cap -1 %, valor vs crecimiento secular +4 %, IA vs “IA en riesgo” -3,4 %.

— Rich Privorotsky

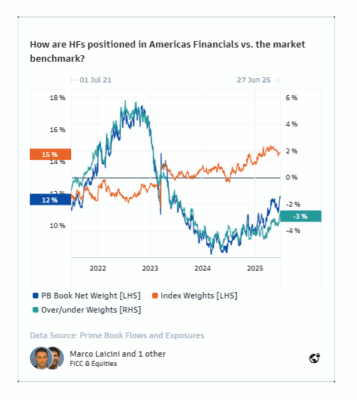

ACTUALIZACIÓN DE GS PRIME BROKERAGE (JUNIO)

Estimaciones de rendimiento:

Los gestores de estrategias long/short fundamentales (Fundamental L/S) obtuvieron rendimientos positivos en todas las regiones en las que se enfocan durante junio, mientras que las estrategias sistemáticas L/S (cuantitativas) registraron una caída moderada por primera vez en 8 meses.

-

Rendimiento ponderado por activos para Fundamental L/S: +3,10 % en junio

-

MSCI TR (Total Return): +4,32 %

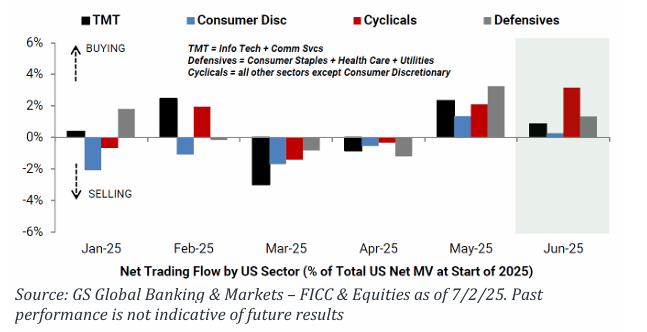

FLUJOS DE TRADING EN JUNIO:

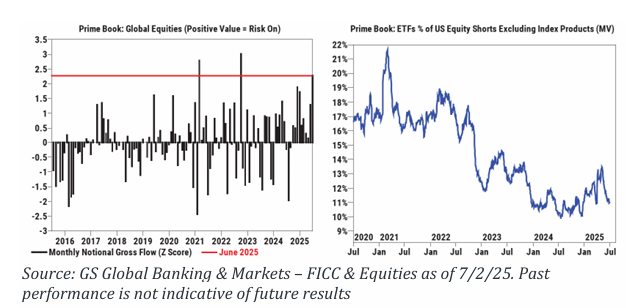

Los hedge funds fueron compradores netos de acciones globales por segundo mes consecutivo, en un mes donde el flujo bruto de trading registró el mayor aumento desde septiembre de 2022, impulsado por compras largas que superaron a las ventas en corto en acciones individuales.

El flujo de cortos en ETFs listados en EE. UU. dentro del libro Prime disminuyó por segundo mes consecutivo, liderado por coberturas (cierre de cortos) en ETFs de:

-

Renta variable de gran capitalización

-

Tecnología

-

Asia-Pacífico

-

Bonos corporativos

-

Sector financiero

…Los hedge funds rotaron hacia sectores cíclicos al ritmo más rápido desde febrero de 2021, impulsados por compras largas en industriales y financieras.

…Posicionamiento:

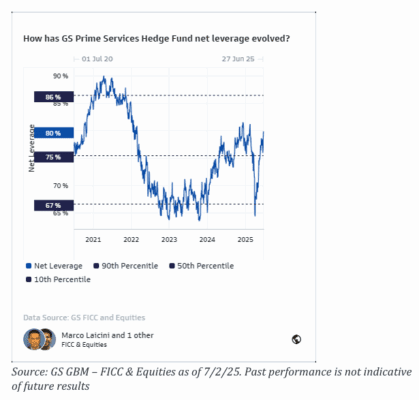

El apalancamiento bruto y neto aumentó y ambos se encuentran cerca de máximos de 3 años para el libro completo de Prime Brokerage.

Por otro lado, el apalancamiento bruto en estrategias Long/Short fundamentales (Fundamental L/S) disminuyó, mientras que el apalancamiento neto subió ligeramente, lo que sugiere que los hedge funds L/S redujeron su exposición corta.

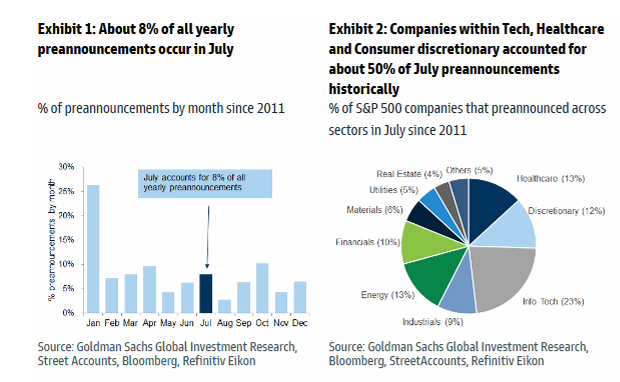

PREANUNCIOS…

Hemos identificado 25 acciones que históricamente han realizado más preanuncios en el mes de julio y que además tienen antecedentes recientes de publicar resultados de forma anticipada. En lo que va de año, estimamos que ha habido 393 preanuncios, y en promedio, las acciones se han movido ±6,1 % en los dos días en torno a estos eventos. Este año, las acciones han reaccionado al alza en el 48 % de los casos tras un preanuncio.

Como es habitual, los sectores de Salud y Consumo Discrecional han dominado la actividad en lo que va de año. Según nuestro análisis de más de 8.000 preanuncios desde 2011, alrededor del 8 % de todos los preanuncios ocurren en julio, con un sesgo sectorial hacia Tecnología, Medios y Telecomunicaciones (TMT), Salud y Consumo Discrecional.

Dado el carácter mayormente no programado de estos eventos, creemos que los inversores subestiman la volatilidad asociada a ellos.

En la nota de hoy, destacamos 25 acciones que han preanunciado al menos 2 veces en julio desde 2011 y al menos una vez en los últimos dos años.

BANCOS…

La mayoría de los bancos anunciaron sus SCBs intermedios (capital buffers) y planes de retorno de capital después del cierre del mercado, en su mayoría en línea o ligeramente mejores que las estimaciones de GIR y del consenso.

En comparación con los dividendos por acción del 1T25, los bancos aumentaron su DPS (dividendo por acción) en promedio un 7 %, destacando BK, STT y NTRS por encima del consenso, mientras que TFC y BAC quedaron más rezagados.

Anuncios de aumento de dividendos (de mayor a menor):

-

BK: aumento del dividendo trimestral a $0,53 desde $0,47 (+13 %)

-

WFC: aumento a $0,45 (+12,5 %)

-

STT: aumento a $0,84 (+11 %)

-

BAC: aumento a $0,28 (+8 %)

-

MS: aumento a $1,00 (+7,5 %)… reautorizó un programa de recompra de hasta $20.000 millones, sin fecha de expiración, que comenzará en el 3T de 2025

-

JPM: aumento a $1,50 (+7 %)… autorizó un nuevo programa de recompra por $50.000 millones, efectivo desde el 1 de julio de 2025

-

C: aumento a $0,60 desde $0,56 (+7 %), y reveló $3.750 millones en recompras realizadas en lo que va del año

-

NTRS: aumento a $0,80 desde $0,75 (+6,5 %)