Comienza la segunda mitad del año.

Los futuros estadounidenses caen ligeramente.

El bono del Tesoro a 10 años baja 3,5 puntos básicos, situándose en el 4,19%, mientras los mercados globales cotizan en su mayoría a la baja tras otro cierre en máximos históricos del S&P 500 y el Nasdaq ayer.

Las noticias durante la noche han sido más ligeras, con el foco puesto en los debates y votaciones del Senado sobre proyectos de ley, y en los acuerdos comerciales.

FT informó que EE. UU. busca cerrar acuerdos escalonados con sus socios comerciales más activos antes del 9 de julio, mientras que el negociador comercial de Japón, Akazawa, confirmó que ambas partes no están alineadas en “algunos” temas.

Los PMI manufactureros publicados durante la noche estuvieron, en general, en línea con lo esperado: España superó previsiones, Italia quedó por debajo, y Reino Unido, Alemania y la eurozona estuvieron en línea.

El Caixin manufacturero de China volvió a situarse en zona de expansión, mientras que Japón no alcanzó las estimaciones, aunque volvió a expandirse por primera vez en 12 meses.

Enfocado hoy:

-

PMI manufacturero de S&P Global (EE.UU.) a las 9:45 h

-

ISM manufacturero a las 10:00 h (GS estima 49.0, consenso 48.7, anterior 48.5)

-

Ofertas de empleo JOLTS a las 10:00 h (GS y consenso: 7.300k, anterior: 7.391k)

-

Panel con presidentes de bancos centrales: Lagarde, Powell, Bailey y Ueda (9:30 h)

LA CONFIGURACIÓN…

El análisis técnico es favorable para julio y más allá (gracias Gail Haiff / BG).

(+) ESTACIONALIDAD: Julio presenta la mejor estacionalidad del año, especialmente en la primera mitad del mes.

CTAs: Mejor posicionarse compradores, especialmente en un escenario de subida fuerte.

Próxima semana:

-

Mercado plano: compradores por 8.440 millones de dólares (1.800 millones hacia EE. UU.)

-

Mercado al alza: compradores por 7.890 millones (1.180 millones hacia EE. UU.)

-

Mercado a la baja: vendedores por 18.460 millones (2.490 millones saliendo de EE. UU.)

Próximo mes:

-

Mercado plano: compradores por 82.230 millones (22.440 millones hacia EE. UU.)

-

Mercado al alza: compradores por 87.200 millones (20.980 millones hacia EE. UU.)

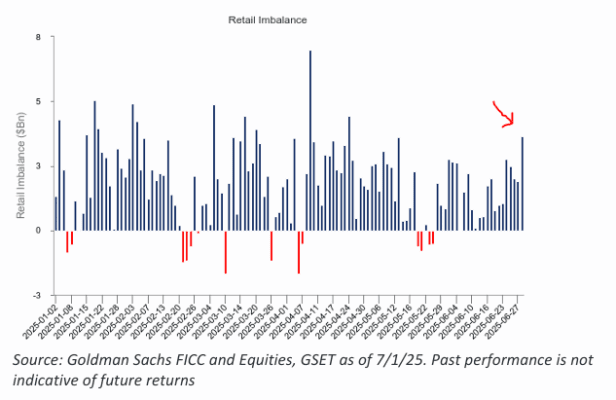

RETAIL (inversores minoristas):

Cerraron el trimestre con una demanda fuerte.

Se observa la mayor inclinación neta nominal desde mediados de mayo.

Sin señales de desaceleración.

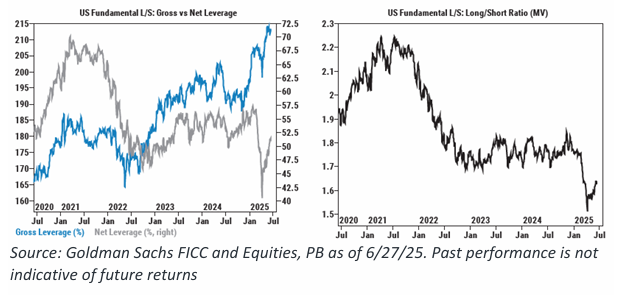

POSICIONAMIENTO:

Según nuestras últimas estadísticas de prime brokerage (27 de junio):

-

Exposición al riesgo:

-

El apalancamiento bruto de los fondos Long/Short fundamentales en EE. UU. cayó 3,2 puntos – la mayor caída desde principios de abril – hasta el 208,9% (percentil 95 en 3 años).

-

El apalancamiento neto aumentó 2,6 puntos hasta el 51,7% (percentil 43 en 3 años).

-

-

La ratio long/short (valor de mercado) aumentó 3,5%, situándose en 1,658, lo que está en el percentil 10 de los últimos tres años.

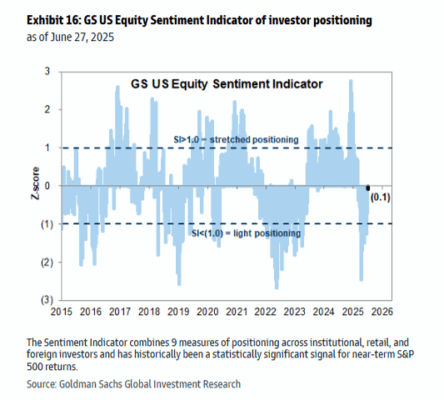

SENTIMIENTO:

Este punto es interesante porque hemos vuelto a máximos históricos, mientras que el sentimiento sigue siendo bajo.

Sin duda ha mejorado desde los niveles más pesimistas,

pero esto refuerza la idea de que muchos podrían verse “forzados a entrar” en el mercado.

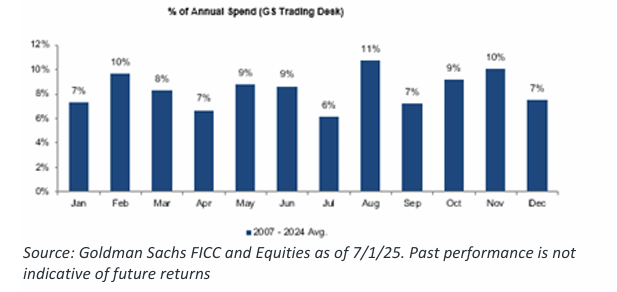

CORPORATIVAS:

Este factor es un poco más lejano en el verano.

Actualmente, las empresas están en período de blackout,

pero empezarán a salir de él a medida que publiquen resultados,

normalmente 1 o 2 días después de presentar beneficios (EPS).

Julio suele ser un mes de menor volumen en nuestra mesa debido a esta ventana de blackout,

pero la actividad se acelera con fuerza en agosto.

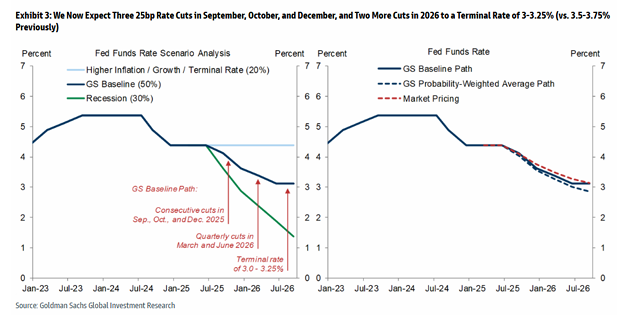

RECORTES DE TIPOS:

El equipo de economistas de Goldman Sachs adelanta su previsión para el primer recorte de tipos a septiembre (antes lo esperaban en diciembre).

Ahora proyectan tres recortes en total este año.

“Aunque aún está lejos de ser claro, cr

eemos que las probabilidades de un recorte en septiembre están algo por encima del 50%, ya que vemos varias vías para llegar ahí: efectos de los aranceles que resulten decepcionantes, factores desinflacionarios más fuertes de lo esperado, y/o cierta debilidad genuina en el mercado laboral, o incluso un susto provocado por la volatilidad mensual en los datos.

Estamos apuntando a tres recortes de 25 puntos básicos en septiembre, octubre y diciembre, porque si hay algún motivo preventivo para recortar, lo más lógico sería hacerlo en reuniones consecutivas, como en 2019.

No esperamos un recorte en julio, salvo que los datos de empleo de esta semana resulten mucho más débiles de lo previsto.” – Goldman Sachs GIR**

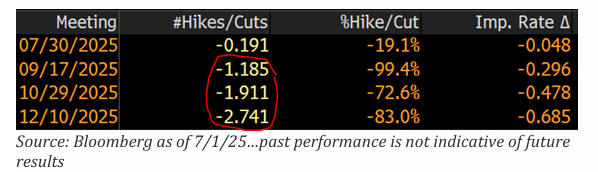

El mercado, de hecho, ya descuenta esencialmente esos tres recortes a partir de septiembre.

ENFOQUE EN FACTORES – ACTIVIDAD DE MESA:

-

Nuestra mesa cerró la jornada con un -370 puntos básicos en ventas netas, comparado con un promedio de -38bps en los últimos 30 días.

-

Long-Onlys (LOs): ventas netas de 1.500 millones de dólares, impulsadas por oferta (ventas) en tecnología, industriales y servicios de comunicación, frente a demanda en financieros y REITs.

-

Hedge Funds (HFs): ventas netas de 1.000 millones, también impulsadas por ventas mayores que compras en tecnología y consumo discrecional.

Eventos macro clave de la semana:

-

ISM manufacturero (hoy): GS 49.0, consenso 48.7, anterior 48.5

-

Nóminas no agrícolas (NFP – jueves): GS +85k, consenso +113k, anterior +139k

Casos destacados:

-

TSLA: cae un -5% en premarket tras acusaciones de Trump a Musk de beneficiarse excesivamente de los subsidios a vehículos eléctricos, y sugerir que DOGE revise las empresas de Elon, mientras Musk sigue criticando el “Big Beautiful Bill” en X.

-

PCG / EIX:

La temporada de incendios en el sur de California empezó con mal pie este fin de semana, con varios fuegos en Riverside y San Bernardino.

Hay preocupación creciente por una temporada especialmente severa debido a lluvias por debajo de lo normal — según LA Times, los recientes incendios son una señal de lo que está por venir.

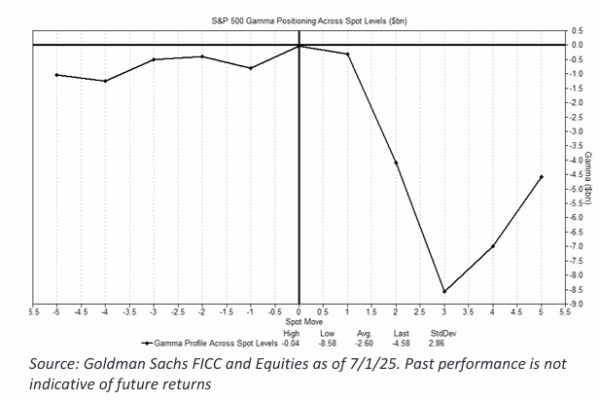

GAMMA:

Los dealers están neutrales en gamma sobre el SPX al nivel actual.

En ningún escenario de ±10% se posicionan netamente largos.

En el nodo de +3%, la posición cae bruscamente, pasando de neutral a cortos por 8.500 millones de dólares.

(Gracias Cullen Morgan).

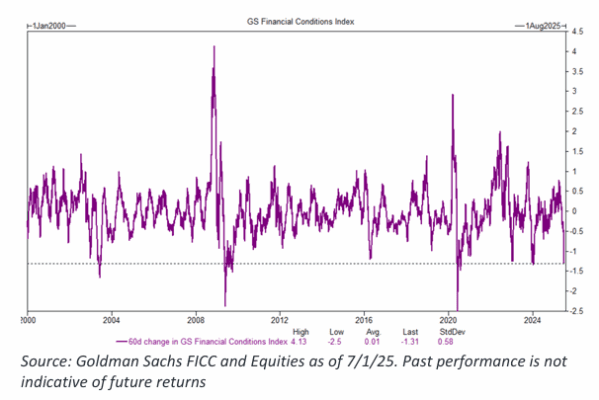

CONDICIONES FINANCIERAS:

El índice de condiciones financieras de EE. UU. se está acercando a su nivel más bajo desde 2022.

En solo 3 meses, el FCI (Financial Conditions Index) de EE. UU. se ha relajado un 1,3%,

lo que representa una de las mayores caídas de los últimos 25 años.