Puntuaciones en el tablero:

- Oro: +10,8%

- Bonos con grado de inversión (IG): +2,7%

- Bonos de alto rendimiento (HY): +2,6%

- Bonos gubernamentales: +2,5%

- Acciones: +1,3%

- Efectivo: +0,7%

- Materias primas: -0,2%

- Dólar estadounidense: -4,1%

- Petróleo: -7,5%

- Criptomonedas: -21,8% (año hasta la fecha, YTD).

El panorama general:

El S&P 500 frente a los bonos del Tesoro vuelve a situarse en la línea de tendencia crítica de 200 días (que se ha mantenido desde diciembre de 2020 – Gráfico 2). Como dicen en el sector, “Showtime”:

- Si el informe de empleo de febrero es fuerte (>200k empleos creados) → Las acciones estadounidenses mantienen el nivel.

- Si el informe de empleo de febrero es débil (<125k empleos creados) → Se refuerza el mercado alcista en bonos y bajista en renta variable.

Datos clave:

Personal militar activo/reserva en 2024:

- Rusia: 2,6 millones

- China: 2,5 millones

- EE.UU.: 2,1 millones (de los cuales 84k están en Europa)

- Francia: 230k

- Alemania: 213k

- Reino Unido: 211k

El rearme europeo bajo el lema “cueste lo que cueste” implica exceso fiscal en la UE y el Reino Unido, mientras que en EE.UU. la austeridad fiscal avanza (representada por DOGE).

Las estrellas se alinean para que los rendimientos de los bonos alemanes (Bunds) coticen por encima de los del Tesoro de EE.UU. a finales de año (Gráfico 3).

El precio correcto:

“DeepSeek” ha provocado una pérdida de $3 billones en capitalización de mercado, reduciendo el valor de las “Magnificent 7” a $15 billones, ahora rebautizadas como “Lagnificent 7”.

Mientras tanto, la capitalización de mercado de las “Fab Four” chinas (Baidu, Alibaba, Tencent y Xiaomi) se ha duplicado hasta $1,6 billones.

Las acciones europeas no se quedan muy atrás de China en 2025.

Será el año de los mercados internacionales → Posicionarse en China y la UE.

Próximo trade en renta variable:

- Apostar por un dólar débil.

- Comprar semiconductores de EE.UU. que están sobrevendidos.

- Invertir en la India, donde las pequeñas empresas han caído -20% desde el pico de septiembre de 2024 (Gráfico 4).

Flujos de inversión a tener en cuenta:

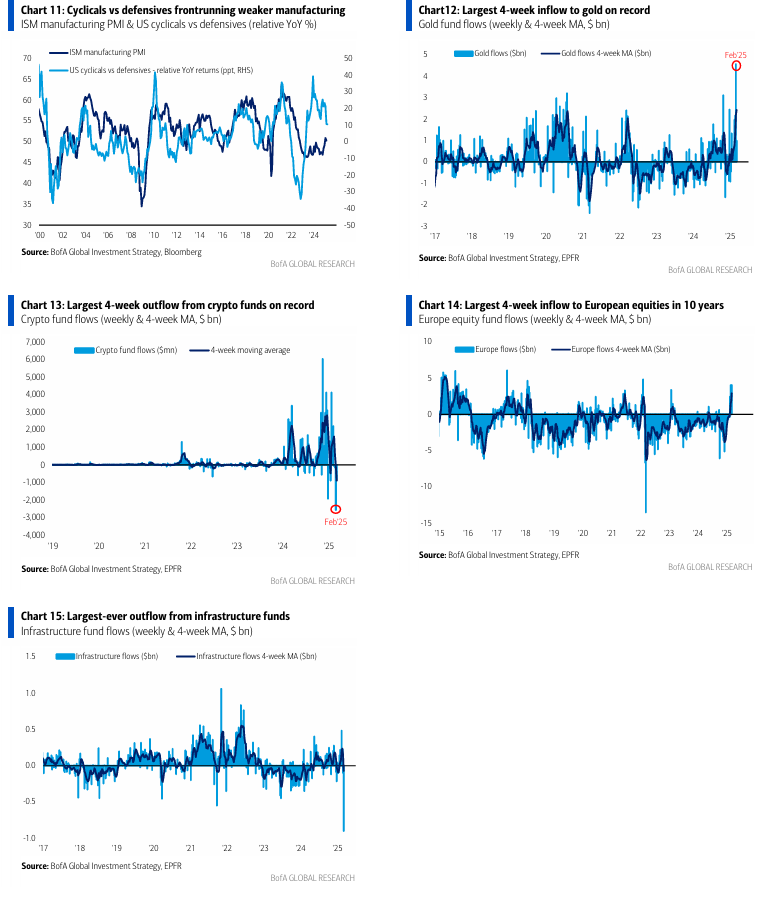

📌 Oro: Gran entrada de capital de $1.000 millones, con el mayor flujo neto en 4 semanas jamás registrado ($9.900 millones – Gráfico 12).

📌 Criptomonedas: Salida masiva de $2.100 millones, la mayor salida en 4 semanas de la historia ($3.600 millones – Gráfico 13).

📌 Bonos del Tesoro de EE.UU.: Mayor salida en 11 semanas ($1.200 millones).

📌 TIPS (Bonos ligados a la inflación): Racha de 8 semanas de entradas, la más larga desde diciembre de 2021 ($400 millones la última semana).

📌 Europa: Mayor entrada desde febrero de 2022 ($4.100 millones), con el mayor flujo en 4 semanas desde agosto de 2015 ($12.000 millones – Gráfico 14).

📌 Mercados emergentes: Mayor entrada en 3 meses ($2.400 millones).

📌 Tecnología: Primera entrada en 5 semanas ($2.600 millones).

📌 Infraestructura: Mayor salida registrada hasta la fecha ($900 millones – Gráfico 15).

BofA Private Clients:

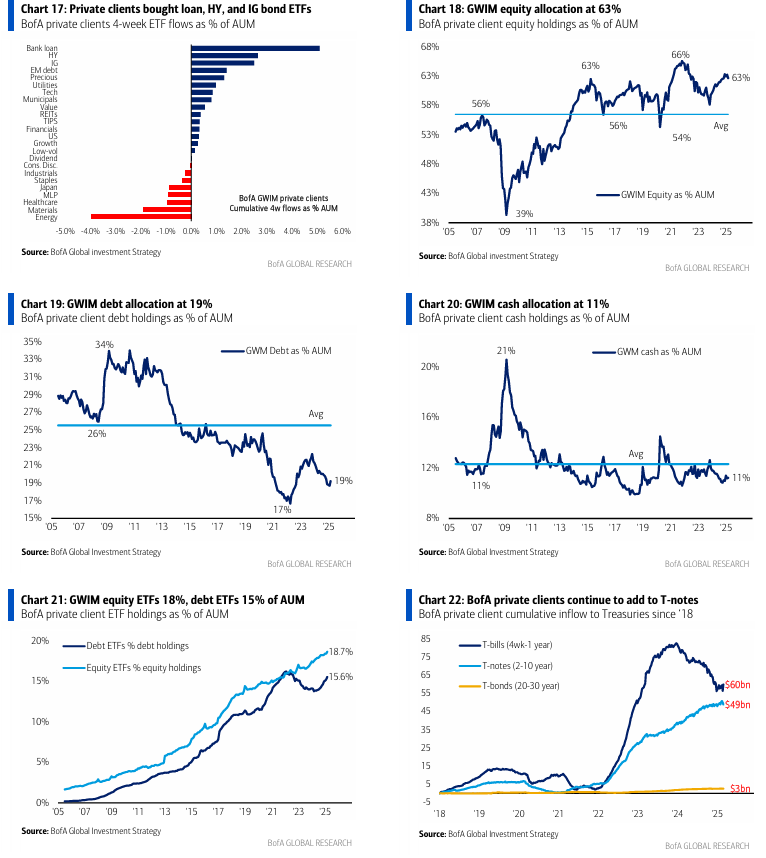

- $3,9 billones en activos bajo gestión (AUM):

- 62,7% en acciones

- 19,2% en bonos

- 11,2% en efectivo

- Mayor venta de acciones en 3 semanas desde noviembre de 2022.

- Mayor entrada a T-bills desde marzo de 2023.

- GWIM comprando bonos IG, préstamos bancarios y ETFs de TIPS, mientras vende ETFs de energía, materiales y bienes de consumo básico en las últimas 4 semanas.

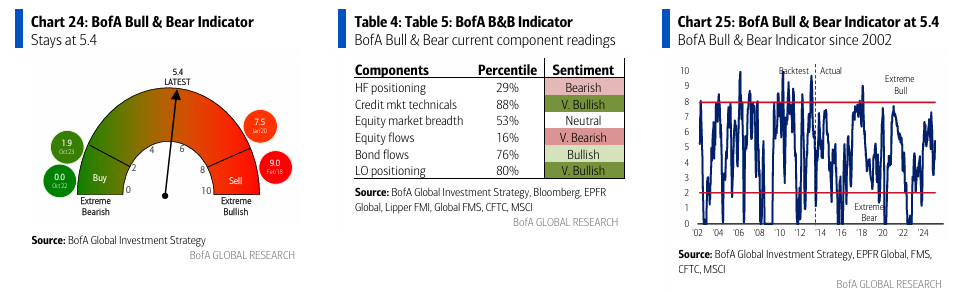

📌 Índice Bull & Bear de BofA: Se mantiene en 5.4, equilibrando la mejora del índice global de acciones y las entradas a activos de riesgo (EM & HY) con un aumento en la cobertura de fondos de cobertura contra caídas del S&P 500, dólar estadounidense y petróleo WTI.

El Año de los Bonos…

🔹 Compradores de bonos del Tesoro de EE.UU. a 30 años:

- El gobierno de EE.UU. ya está en recesión tras 5 años de gasto fiscal descontrolado.

- DOGE = empleo débil, con el 70% del crecimiento del empleo en enero de 2025 proveniente del sector público o cuasi-público (85% hace un año).

- DOGE = aumento de la tasa de ahorro en EE.UU. debido a la pérdida de confianza en los rescates fiscales.

- Trump no impulsará aranceles agresivos, ya que podría generar una segunda ola de inflación.

- EE.UU. está a un mal dato de empleo de caer en recesión, lo que empujaría los rendimientos de los bonos del Tesoro por debajo del 4%.

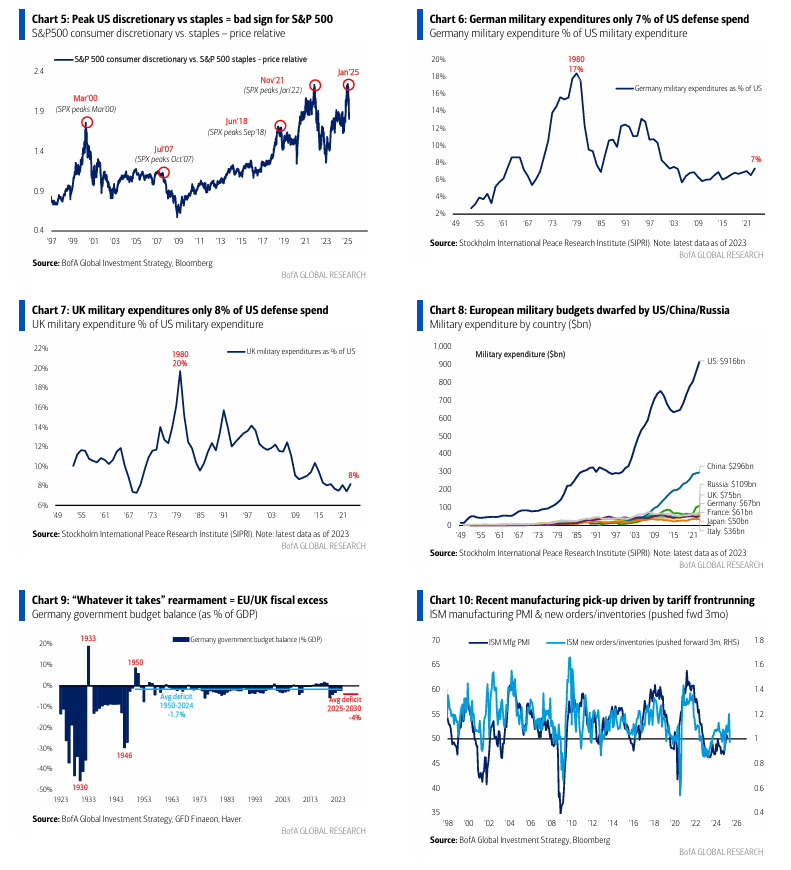

- Muy pocos inversores están posicionados para una caída simultánea de rendimientos y acciones, y el pico en consumo discrecional vs. consumo básico históricamente es una mala señal para el S&P 500 (Gráfico 5).

🔹 Vender bonos del Reino Unido y la UE…

- Rendimientos alemanes >3% (máximos de 15 años).

- Rendimientos británicos >5,5% (máximos de 27 años).

- Gasto en defensa de Alemania equivale al 7% del gasto de EE.UU. (Gráfico 6), mientras que el del Reino Unido equivale al 8% (Gráfico 7).

- Se alinean las condiciones para que los rendimientos de los bonos alemanes (Bunds) coticen por encima de los del Tesoro de EE.UU. a finales de año (Gráfico 3).

- La crisis de los bonos británicos probablemente se deba a déficit fiscal y de cuenta corriente, lo que marcaría el pico del apetito por riesgo en Europa.

🔹 Vender bonos de Japón…

- Hace dos años, pocos esperaban que los rendimientos de los bonos japoneses cotizaran por encima de los bonos chinos, pero ahora es una realidad.

- El rendimiento del JGB a 30 años está en su nivel más alto en 17 años (2,5%), mientras que la política del BoJ sigue rezagada con tasas en 0,5%, a pesar de un crecimiento salarial del 5-6%.

- Las condiciones financieras de Japón necesitan endurecerse, ya sea a través de mayores rendimientos de los bonos o un yen más fuerte.

- El Nikkei seguirá bajo presión hasta que el BoJ endurezca agresivamente su política para restaurar credibilidad.

El Año de los Mercados Internacionales…

📌 Nos posicionamos largos en acciones internacionales frente a EE.UU., ya que el “excepcionalismo estadounidense” ha alcanzado su punto máximo.

- DeepSeek ha convertido a las “Magnificent 7” en las “Lagnificent 7”, sumado a factores geopolíticos, políticos (Gráfico 9) y económicos que favorecen las acciones chinas y europeas.

- A pesar de toda la incertidumbre en Europa, el rendimiento en lo que va de año (YTD) ha sido notable:

- Acciones H de China: +23%

- DAX Alemán: +18%

- Euro Stoxx: +13%

📌 Flujos y posicionamiento:

- No hay evidencia de que los inversores estén fuertemente sobreponderando estructuralmente Europa frente a la tecnología de EE.UU.

- Desde el inicio de la guerra entre Rusia/Ucrania/OTAN en febrero de 2022, las acciones europeas han experimentado salidas por $255.000 millones, pero solo han recibido $4 de entradas por cada $100 de salidas en las últimas 4 semanas.

- Desde el anuncio de ChatGPT en noviembre de 2022, los fondos tecnológicos han recibido $99.000 millones de entradas, pero solo $6 de salidas por cada $100 de entradas en las últimas 5 semanas.

📌 Estrategia de inversión recomendada:

Aunque los precios han liderado el posicionamiento en mercados internacionales, para inversores en acciones que no quieran entrar en China Tech, bancos europeos o industriales a los niveles actuales, recomendamos:

-

Comprar semiconductores de EE.UU. que están sobrevendidos:

- El índice de semiconductores ponderado por igual (ESOX) ha perdido el 73% de sus ganancias desde el boom de ChatGPT en mayo de 2023.

-

Seleccionar acciones estadounidenses que se beneficien de un dólar débil en 2025.

-

Apostar por mercados internacionales rezagados, especialmente India, donde las small caps han caído -21% desde el pico de septiembre de 2024 (Gráfico 4).