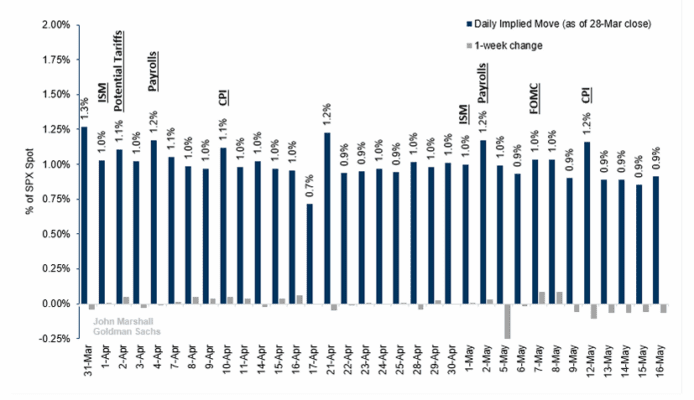

Las opciones sobre el SPX implican movimientos superiores al 1 % para cada día de esta semana.

Varios eventos, incluidos el ISM, posibles anuncios de aranceles, una decisión sobre la “política actual” en los procedimientos del proyecto de ley fiscal y los datos de empleo, están previstos para esta semana. Todos tienen implicaciones importantes para el crecimiento y la política fiscal.

Curiosamente, el mercado de opciones está descontando que la volatilidad del SPX probablemente disminuirá después de esta semana. Creemos que la trayectoria de la apuesta por la IA es igual de importante para el potencial alcista de la renta variable, y escucharemos a las empresas que están construyendo la infraestructura de IA cuando presenten resultados a mediados/finales de abril.

El sector financiero ha superado recientemente al mercado.

Desde el mínimo del mercado bursátil el 13 de marzo, el sector financiero ha tenido un mejor desempeño (XLF +4 % frente a SPY +1 %). Esto refleja las características defensivas del sector y representa la primera recuperación significativa desde la crisis de los bancos regionales a principios de 2023.

Según nuestros modelos, el sector financiero aún tiene potencial alcista para volver a su relación habitual con los activos macroeconómicos.

Los inversores profesionales compraron (ligeramente) durante la caída bursátil del viernes.

Seguimos los diferenciales de financiación como un indicador de la demanda de exposición apalancada al alza de la renta variable por parte de inversores que operan en los mercados de futuros, swaps y opciones. Seguimos preocupados por la posibilidad de que las fuertes ventas registradas a principios de año continúen, debido a que la relajación de la política monetaria parece menos probable de lo habitual en el entorno actual.

Dicho esto, hemos observado que este grupo de inversores tiende a posicionarse en contra del comportamiento del mercado en días con grandes movimientos en los precios de las acciones. Esto volvió a ocurrir el viernes, cuando los diferenciales de financiación aumentaron a pesar de que el mercado de renta variable cayó significativamente.

Los diferenciales de financiación nos ayudan a seguir los cambios en la demanda de los principales índices globales.

El aumento de la demanda por Europa en relación con EE. UU. entre el 13 de enero y el 10 de marzo se observa claramente en las tendencias de los diferenciales de financiación. La demanda del N225 (Nikkei 225) parece haber aumentado en relación con Europa y EE. UU. a finales de la semana pasada.

Los inversores minoristas detuvieron sus compras durante la última semana.

Nuestro análisis sugiere que los minoristas no aprovecharon la caída del viernes para comprar, lo que puede haber contribuido a la falta de un rebote en las últimas horas de la sesión.

La venta de opciones call ha sido más pronunciada que la compra de puts.

Normalmente existe una alta correlación entre cómo se valora la asimetría al alza y a la baja en el mercado de opciones. Cuando los inversores compran puts, suelen vender calls al mismo tiempo. Esto se observó claramente a principios de agosto, cuando los inversores compraron puts y vendieron calls (ver gráfico abajo).

Últimamente, a medida que los inversores adoptan una postura más cautelosa en el mercado de opciones, el flujo de venta de calls ha sido más extremo que el de compra de puts. Esto indica que los inversores esperan que los próximos acontecimientos limiten más el potencial alcista que provoquen una caída significativa en la renta variable.

La renta variable y el crédito han estado altamente correlacionados.

Tras la divergencia de febrero, casi la mitad de la brecha se ha cerrado. Nuestro análisis sugiere que comprar protección crediticia es más atractivo que ponerse corto en acciones como estrategia de cobertura.

Costes de protección ante riesgos extremos: Comprar protección a largo plazo en renta variable parece más atractivo que adquirir CDS.

Aunque los inversores han estado vendiendo acciones y comprando cierta protección crediticia, ha habido relativamente menos demanda de  opciones put a largo plazo sobre acciones.

opciones put a largo plazo sobre acciones.

Los precios de las opciones sobre renta variable son los más elevados; los precios de las opciones sobre crédito y tipos de interés se han quedado rezagados.

Seguimos el nivel actual de volatilidad implícita de cada clase de activo en relación con su media de los últimos 14 años.

Las expectativas de inflación en EE.UU. y Europa se encuentran en la mitad de su rango de los últimos 6 meses.

En nuestras conversaciones con clientes, muchos inversores están tratando de calibrar el equilibrio entre:

-

Aranceles más altos (potencialmente inflacionarios)

-

Menor crecimiento económico (desinflacionario)

Este dilema mantiene ancladas las expectativas de inflación en un punto medio, sin un claro catalizador que las empuje fuera de ese rango.

Los precios de las call sobre el FXI se han moderado.

Tras el repunte en las acciones chinas, los precios de las opciones call han disminuido en relación con las puts.

La liquidez en acciones individuales mejoró esta semana.

Los volúmenes elevados en relación con la volatilidad han generado un entorno de negociación más favorable para las acciones individuales, a pesar de la alta incertidumbre macroeconómica.