Este año ha estado marcado por la incertidumbre global. Las conversaciones sobre una guerra comercial han vuelto a centrarse en una guerra militar. Me resulta imposible ignorar el enorme coste humano que implica, pero los mercados finalmente se vuelven imparciales y preguntan por las consecuencias económicas. Un punto de partida es el precio del petróleo Brent, que ha pasado de mínimos de unos 60 $/bbl a principios de mayo a casi 80 $/bbl en la actualidad.

Una resolución rápida podría provocar que el precio del barril de petróleo cayera a alrededor de 60 dólares. La tensión continua, junto con la incertidumbre sobre el suministro de Irán, podría mantener los precios del petróleo en el rango actual. Sin embargo, las interrupciones fundamentales del suministro mundial de petróleo, con un posible impacto en los envíos a través de la región, impulsarían los precios del petróleo considerablemente al alza a partir de ahora.

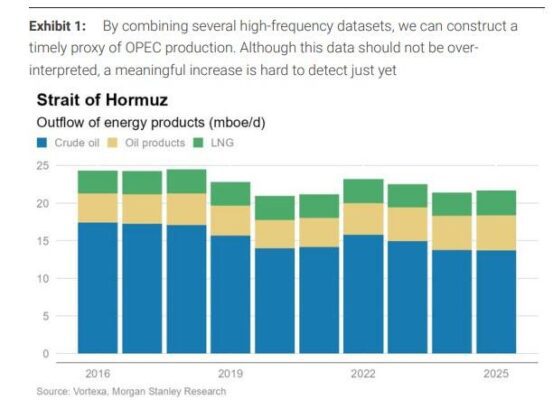

- Escenario n.° 1 : Los conflictos militares no necesariamente interrumpirán el flujo de petróleo. Si las exportaciones de la región no se ven afectadas, los precios del petróleo Brent podrían volver a caer a 60 $/b.

- Escenario n.° 2 : Una drástica reducción de las exportaciones iraníes es una posibilidad, lo que podría eliminar el superávit mundial del próximo año. En un mercado equilibrado, el petróleo se cotiza entre 75 y 80 dólares.

- Escenario n.° 3: Con el tiempo, este conflicto podría poner en riesgo la exportación de petróleo de la región del Golfo. En ese caso, no se descartaría que se mantuvieran los precios al estilo de 2022.

Una pregunta crucial es si el cambio de precio es temporal o permanente. Es fácil centrarse en el reciente aumento de los precios del petróleo, pero en comparación con principios de abril, los precios del petróleo solo han subido modestamente. En comparación con mediados de enero, los precios del petróleo han experimentado pocos cambios y, de hecho, han bajado ligeramente en términos interanuales.

En todo el mundo, nuestros equipos económicos han estimado el efecto de traspaso de los precios del petróleo. En el caso de Estados Unidos, la inflación es bastante moderada. La historia sugiere que un aumento permanente del 10 % en los precios del petróleo mueve la inflación subyacente solo un par de puntos básicos, una cantidad que se pierde fácilmente entre la especulación. Además, Estados Unidos es el mayor productor de petróleo del mundo y se acerca a ser un exportador neto de petróleo. Incluso si las implicaciones para el ingreso nacional son prácticamente nulas, los efectos distributivos implican un menor gasto de consumo y, por lo tanto, un menor crecimiento. El aumento de los precios del petróleo se percibe como inflacionario, pero en última instancia podría representar un riesgo a la baja para la Reserva Federal.

En la eurozona, la transmisión de la inflación es mayor, posiblemente hasta un cuarto de punto porcentual sobre el valor general para una variación del 10% en el precio del petróleo, y poco más de la mitad de esta se refleja rápidamente. Sin embargo, el historial se ve enturbiado por el hecho de que el dólar suele estar correlacionado con las fluctuaciones del petróleo, y el panorama actual para la divisa estadounidense es incierto. Además, el gas natural es tan importante como el petróleo, y sus precios podrían resultar notablemente más volátiles.

En Asia , China y Japón ofrecen un contraste importante. Nuestros economistas especializados en China estiman que un aumento permanente del 10% en los precios del Brent implica un aumento de aproximadamente dos décimas en el IPC chino. Hasta el momento, el aumento del precio del petróleo ha sido insuficiente para reactivar la economía china, de la misma manera que la inflación importada, especialmente en el sector energético, contribuyó a reforzar la tendencia reflacionaria de Japón tras la COVID-19.

México es quizás el caso de estudio más interesante de todos, con múltiples lecciones. En Pemex, México es un gran productor de petróleo, por lo que una primera impresión es que un aumento en los precios del petróleo debido a la restricción de la oferta en otros países es un beneficio. Sin embargo, si bien México exporta petróleo, importa productos refinados y, de hecho, es un importador neto de energía. El diferencial de productos refinados con respecto al crudo ha aumentado, lo que implica un impacto en el ingreso nacional. Sin embargo, la situación se complica aún más por la política fiscal que mantiene el costo real de la gasolina para los consumidores prácticamente sin cambios. Por lo tanto, el impacto en los precios de la energía tiene implicaciones fiscales, pero menos implicaciones macroeconómicas a corto plazo. Indonesia enfrenta una situación similar con exportaciones de crudo pero importaciones de refinados, mientras que otros mercados emergentes tienen la consideración fiscal.

Por ahora, esperamos ver la duración de la fluctuación del precio del petróleo, y surgen preguntas más amplias. ¿Podría una continuación o una escalada afectar aún más la confianza global, reduciendo el gasto de capital y el gasto del consumidor? ¿Cambia el cálculo general, y de qué manera, si se cumplen las noticias sobre la posible particip