Resumen Ejecutivo

El crédito privado entra en 2026 con un riesgo de impago a corto plazo más moderado, pero con crecientes presiones estructurales a medio plazo. Aunque el riesgo de refinanciación y las condiciones de liquidez siguen siendo manejables, es probable que los impagos aumenten alrededor de un 2% a medida que las reestructuraciones previas y los efectos de la disrupción impulsada por la IA se filtren en el sistema. Está emergiendo una bifurcación fundamental entre sectores, aunque los mercados de crédito han tardado en reflejarla en precios. El riesgo más relevante no es un ciclo bajista tradicional, sino la disrupción derivada de la IA sobre modelos apalancados de tecnología y servicios empresariales, con posibles efectos contagio hacia los préstamos apalancados (LL). En este entorno, los retornos dependerán menos del beta de la clase de activo y más de la selección de activos, el posicionamiento sectorial y la protección a la baja.

1. El riesgo de impago aumenta, pero el estrés a corto plazo se ha moderado

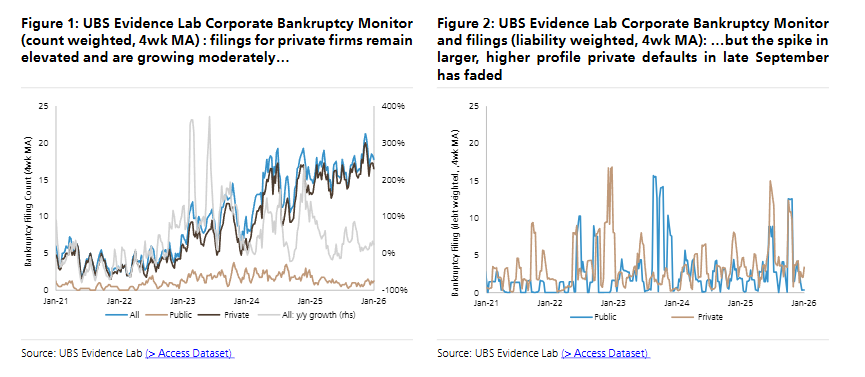

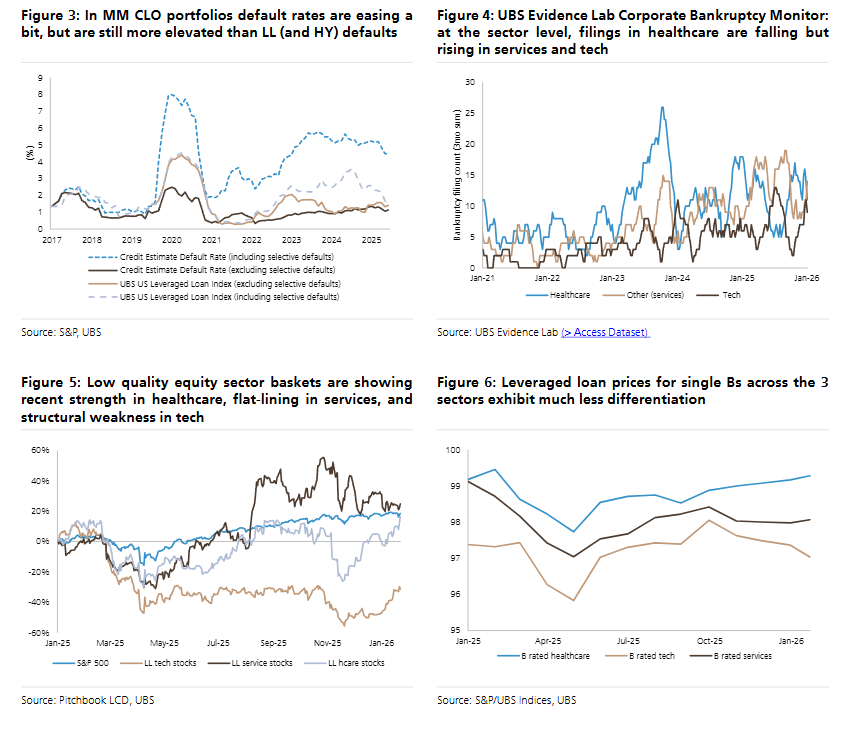

Los impagos de alto perfil se moderaron en el cuarto trimestre tras la elevada actividad registrada a principios de año. Los comentarios empresariales recientes y los resultados del 4T sugieren menos sorpresas negativas a corto plazo, especialmente entre emisores de mayor tamaño. Aunque los impagos en empresas privadas siguen siendo elevados frente a los mercados públicos, la severidad ponderada por deuda se ha normalizado, reforzando la idea de que el entorno para grandes impagos sistémicos es menos agudo. Esto no elimina el aumento del estrés subyacente, pero reduce la probabilidad de un desenlace desordenado entre el 4T y el 1T.

2. Los fundamentales del crédito se bifurcan, pero el mercado no lo descuenta plenamente

La divergencia sectorial es cada vez más evidente en los fundamentales, pero aún no se refleja con claridad en los precios del crédito. Las quiebras en sanidad privada están disminuyendo, mientras que las de tecnología y servicios empresariales aumentan gradualmente. Los mercados de renta variable reflejan mejor esta división —sanidad ha superado en comportamiento, mientras software y servicios han quedado rezagados—, pero los precios de los préstamos siguen agrupados cerca de la par, incluso en créditos tecnológicos y de servicios con calificación B. Esta brecha sugiere que el mercado de crédito va por detrás de las señales enviadas por la renta variable y los datos de quiebras.

3. La IA es más un riesgo de disrupción específico de crédito que una burbuja macro

Las perspectivas para 2026 anticipan un aumento de los impagos en crédito privado de unos 200 puntos básicos, impulsado por empresas reestructuradas que vuelven a incumplir y por la creciente disrupción ligada a la IA. Un evento reciente liderado por analistas de software de UBS con socios de capital riesgo y fundadores cuestionó la narrativa de desaceleración en IA, señalando que el sentimiento en venture capital sigue siendo constructivo, apoyado por mejoras rápidas en modelos, caída de costes de inferencia y nuevas generaciones de modelos en camino. Sin embargo, la confianza en modelos empresariales SaaS tradicionales se ha debilitado de forma significativa en el último año. Más que un escenario de “burbuja de IA”, se prevé un escenario de “disrupción por IA”, con riesgos diferenciados por subsector y por crédito individual.

4. La disrupción por IA amenaza principalmente a tecnología y servicios empresariales

Se estima que entre el 25% y el 35% de las carteras de crédito privado enfrenta un riesgo elevado de disrupción por IA. Usando las carteras de BDC como referencia (AUM aproximado de 450.000 millones de dólares, de los cuales 350.000 millones son públicos), la exposición es más aguda en tecnología (24% de las posiciones BDC) y servicios empresariales (30%), incluyendo firmas SaaS con modelos de precios por usuario, aplicaciones de back office, servicios de staffing y consultoría vulnerables a la automatización por IA y a la reducción de horas facturables. Sanidad (14%) parece más equilibrada: la IA puede mejorar productividad y desarrollo farmacéutico, pero el impacto dependerá del entorno regulatorio y del éxito en descubrimiento de fármacos. La capacidad de adaptación será clave, aunque históricamente los incumbentes suelen fracasar en revoluciones tecnológicas.

5. Paralelismos con el ciclo del shale, pero con una base de exposición más amplia

Comparar el entorno actual con el ciclo de impagos del shale en 2014 es útil pero imperfecto. Entonces, el high yield financiaba principalmente al shale (7% del PIB nominal), con energía representando el 16% del mercado high yield y solo el 4% del mercado de préstamos apalancados. Hoy, el crédito privado y los préstamos apalancados equivalen al 6% y 5% del PIB nominal, respectivamente. Tecnología representa ahora entre el 20% y 25% de las carteras de préstamos, con más del 50% potencialmente en riesgo por disrupción de IA. Sumando servicios empresariales (20–30% de carteras), las implicaciones macroeconómicas son significativas, con mayor riesgo de correlación en una desaceleración.

6. Los préstamos apalancados, canal de transmisión subestimado

Unos 39.000 millones de dólares (~10% de créditos en BDC) también tienen exposición al mercado de préstamos apalancados (LL), representando casi un tercio del mercado BSL. La distribución sectorial refleja la del crédito privado: 34% tecnología, 21% servicios empresariales y 10% sanidad. En caso de reembolsos o shock de liquidez, esta superposición podría ampliar spreads en LL incluso sin deterioro fundamental.

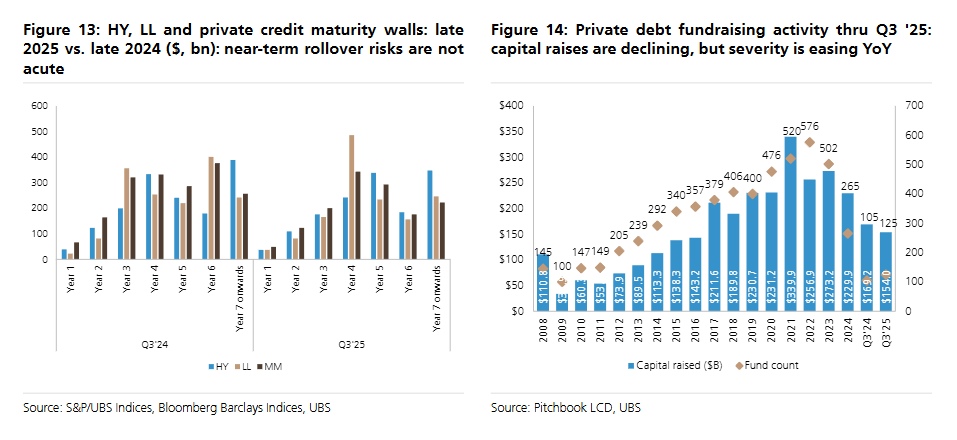

7. El riesgo de refinanciación es manejable

Las “murallas de vencimiento” siguen contenidas en high yield, préstamos y middle market. Los vencimientos a ≤2 años se mantienen planos o a la baja interanual. Sin un shock macro, la presión de refinanciación no debería amplificar el estrés crediticio en 2026.

8. Los flujos de capital se enfrían, pero la liquidez sigue siendo amplia

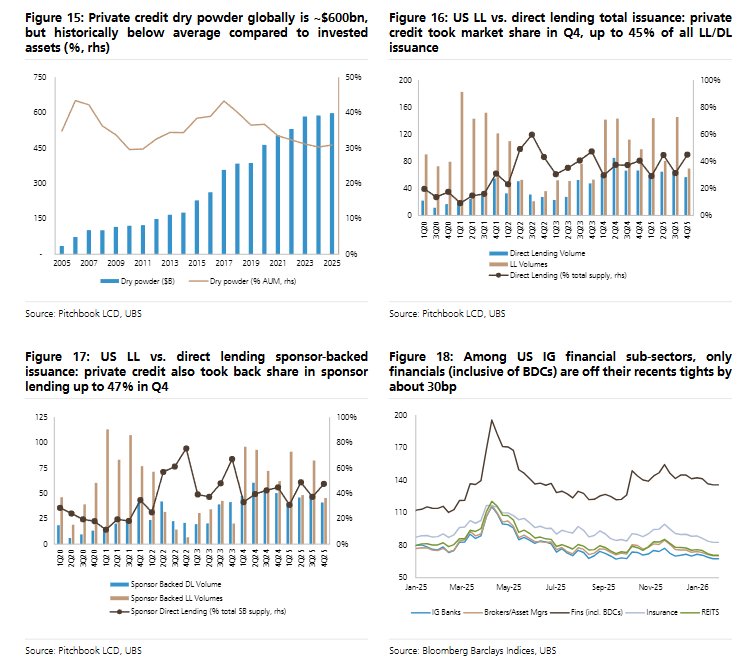

La captación en deuda privada se bifurca por tipo de inversor y región. Oriente Medio muestra fuertes entradas, mientras que en mercados desarrollados la demanda se ralentiza y se registran reembolsos en BDC no cotizados. En retail se observa rotación de ultra high net worth (UHNW) a high net worth (HNW). La captación acumulada hasta 3T 2025 cae ~10%, tercer año consecutivo de descensos, aunque la caída es menos pronunciada que en 2024. El “dry powder” global se mantiene estable en torno a 600.000 millones de dólares (30% del capital invertido).

9. El direct lending gana cuota frente a LL, pero la competencia es intensa

En el 4T 2025 el volumen de direct lending cayó un 15% interanual (57.000 millones de dólares), pero superó la caída del BSL (-29% hasta 70.000 millones). La cuota del direct lending alcanzó el 45%. Se espera que la competencia mantenga la alternancia de cuota entre direct lending y BSL en 2026.

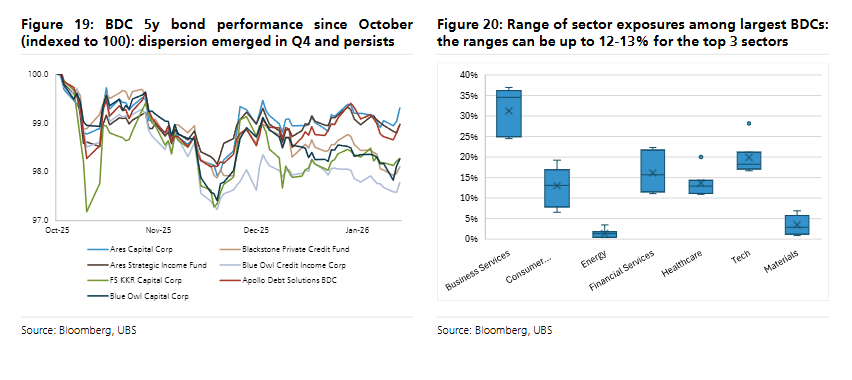

10. Posicionamiento: preferencia por LL, sectores menos expuestos y coberturas

Las valoraciones agregadas son exigentes. Tácticamente, los préstamos apalancados ofrecen mejor carry ajustado al riesgo, menor duración y menor exposición inmediata a la disrupción por IA frente al crédito privado. Se anticipa mejor comportamiento de LL en 1T. Sectorialmente, se prefieren industriales y sanidad frente a tecnología y servicios empresariales. En financieros IG, aunque las BDC cotizan con descuento, el aumento esperado de impagos y riesgos de disrupción hace prudente evitar sobreponderar. Se espera mayor dispersión en 2026. Finalmente, se favorecen estrategias de valor relativo y coberturas, como comprar protección en bancos y bancos de inversión con elevada exposición indirecta, y vender protección en aseguradoras P&C de mayor calidad.