Richard Privorotsky – Responsable de Trading 1D para EMEA:

Los mercados comienzan la semana con un fuerte rally. El Nikkei sube un 5%. Estados Unidos e Irán avanzan hacia la firma de un memorando de entendimiento (MOU) en Suiza el día 19. Queda otra semana para negociar los detalles y las divulgaciones públicas siguen siendo escasas, pero el mercado lo está interpretando como un acuerdo prácticamente cerrado y está pasando página.

Vigilad el Brent de diciembre de 2026. Lo que está claro es que el petróleo ya estaba cayendo antes del MOU de la semana pasada. A pesar de la reducción de inventarios, ha sido una historia de demanda más débil que ha equilibrado el mercado. La verdadera prueba será si este acuerdo marco puede evolucionar hacia algo duradero. Estados Unidos afirma que habrá libre tránsito por el Estrecho de Ormuz, mientras que Irán sigue insistiendo en una resolución conjunta; los detalles siguen sin resolverse.

IA: La decisión del Gobierno estadounidense de restringir el acceso a Claude Fable sugiere que podríamos haber entrado en la fase geopolítica de contención de la IA.

Más interesante fue el último experimento de OpenRouter:

“Un panel formado por GPT-5.5 y Opus 4.8 superó claramente tanto a GPT-5.5 como a Opus 4.8 por separado, quedándose a menos de un 1% del rendimiento de Fable 5 con aproximadamente la mitad del coste.”

(Según OpenRouter en X).

Si esto es cierto, encaja exactamente con la dirección que parece estar tomando el mercado. La inteligencia artificial cada vez parece menos dependiente de un pequeño grupo de laboratorios y más orientada hacia la orquestación de modelos y los ecosistemas de código abierto.

Esto es simultáneamente alcista y bajista.

Es alcista porque, en última instancia, impulsará un mayor consumo de tokens y una mayor demanda de capacidad computacional.

Es bajista porque acelera la deflación de los tokens y plantea dudas sobre la sostenibilidad económica de los modelos. La cuestión del gasto de billones de dólares en IA sigue siendo relevante: ¿la demanda adicional compensará la pérdida de poder de fijación de precios?

Bancos centrales: Semana muy cargada.

El evento más importante puede que no sea la propia Fed, sino la primera aparición destacada de Kevin Warsh. Es poco probable que la Reserva Federal sorprenda significativamente, pero los mercados estarán atentos a la dirección futura del debate monetario.

¿Será más dovish o más hawkish?

¿Se centrará en métricas de inflación subyacente, productividad derivada de la IA o crecimiento económico? La posibilidad de una política de tipos altos durante más tiempo no ha desaparecido.

Me sigue gustando la estrategia de empinamiento de la curva (steepener) desde estos niveles.

La subida de tipos del Banco de Japón parece completamente descontada, aunque la ausencia de Ueda por enfermedad complica la interpretación del mensaje oficial.

En cuanto al Banco de Inglaterra, se espera un tono centrado en los riesgos inflacionarios del segundo semestre (vigilar la elección parcial de Makerfield como posible fuente de riesgo político para Reino Unido).

Análisis técnico: El entorno sigue siendo favorable para los activos de riesgo esta semana.

Primero, históricamente los mercados tienden a subir gradualmente antes de las reuniones de la Fed.

Segundo, es semana de vencimientos y los mercados ya llegan en subida, lo que puede generar más compras mecánicas. Sin embargo, los vencimientos también reducen la liquidez.

El sentimiento medido por indicadores de Goldman Sachs, Bull/Bear, Fear & Greed o NAAIM sigue siendo relativamente moderado.

Nada de esto garantiza nuevas subidas, especialmente después de un movimiento tan fuerte, pero el trasfondo continúa siendo constructivo.

Como contrapartida, nuestro libro de prime brokerage mostró una importante cobertura de posiciones cortas en Estados Unidos la semana pasada, especialmente en productos macro, lo que sugiere que parte del combustible alcista ya se ha consumido.

Riesgos: Tengo curiosidad por ver si terminamos viendo una rotación relacionada con el movimiento energético, especialmente en el Brent de diciembre de 2026 y en la parte larga de la curva de tipos.

La implicación más evidente sería una rotación de momentum: sectores rezagados superando al mercado mientras la IA y la tecnología hacen una pausa.

El complejo de IA se enfrenta actualmente a dos fuerzas opuestas:

- Mayor adopción y aumento de la demanda de computación.

- Deflación de tokens, presión sobre la monetización y dudas sobre los retornos de la inversión.

Mientras tanto, el mercado de bonos parece estar ganando atención. Se espera una emisión significativa durante la segunda mitad del año y, dado el reciente comportamiento débil de varios hiperescaladores, los mercados parecen estar cada vez más centrados en este aspecto.

Tony Pasquariello – Responsable global de cobertura de hedge funds en Goldman Sachs:

Una serie de observaciones breves sobre otra semana significativa —si no histórica— para el mercado bursátil estadounidense:

1. Tras un espectacular rally desde los mínimos de finales de marzo hasta los máximos de principios de junio —que, para ponerlo en perspectiva, produjo el mejor rally de corto plazo ajustado por volatilidad de los últimos 55 años— las dos últimas semanas han sido más complicadas. Aunque el S&P 500 se encuentra a solo un 2% de máximos, la volatilidad realizada ha aumentado de forma notable (basta con observar los amplios rangos intradía del martes y el jueves).

2. Dejando a un lado los factores fundamentales, diría que esta volatilidad refleja una acumulación local de apalancamiento por parte de los inversores. Por ejemplo, los ETF cotizados en EE. UU. que ofrecen apalancamiento 3x ya gestionan 95.000 millones de dólares, frente a los 20.000 millones de hace unos años. El martes, el índice SOX llegó a moverse un 11% entre máximos y mínimos intradía. Durante esa sesión, el ETF apalancado 3x sobre semiconductores negoció cerca de 1.400 millones de acciones.

3. Para ser claros, estos factores técnicos no son necesariamente alcistas ni bajistas. Sin embargo, el apalancamiento, al igual que el gamma de las opciones, añade combustible a los movimientos intradía. Por ello, a medida que nos acercamos al núcleo del verano, sigo pensando que tiene sentido simplificar riesgos, mantener cierta exposición a volatilidad y operar con sesgo hacia activos más líquidos. Y esto lo digo desde una perspectiva global.

4. En una visión más amplia, el ciclo de inversión en IA sigue dominando la narrativa del mercado. Justo a tiempo, nuestro equipo de Estrategia de Carteras en EE. UU. actualizó sus estimaciones de gasto. La conclusión principal es la siguiente:

Creemos que las estimaciones de consenso para el capex de 2027 vuelven a ser demasiado conservadoras. El consenso espera que el gasto de los hiperescaladores alcance los 920.000 millones de dólares en 2027, lo que implica una fuerte desaceleración del crecimiento. Sin embargo, durante los últimos tres años las estimaciones han sido demasiado bajas por una media de 45 puntos porcentuales. Los ciclos tecnológicos anteriores sugieren que superar el billón de dólares de inversión en 2027 es perfectamente posible.

5. A continuación, una reflexión interesante del trader senior Rich Privorotsky:

Por un lado, puede que estemos gastando más de lo necesario. Por otro, si la AGI (Inteligencia Artificial General) sigue pareciendo alcanzable, el incentivo para seguir invirtiendo es evidente.

Parece que están surgiendo dos tendencias paralelas:

- La búsqueda de inteligencia cada vez más potente.

- La rápida democratización de modelos más pequeños, baratos y eficientes.

La interpretación alcista es que el mercado total crece, requiriendo más computación en el borde (edge computing), más centros de datos y más memoria.

La interpretación bajista es que muchas tareas económicamente útiles podrían ejecutarse pronto —o incluso ya— sobre el hardware existente, y que la demanda real podría tardar mucho más en acelerarse de lo que descuentan las valoraciones actuales.

La cuestión clave quizá ya no sea la calidad de los modelos, sino dónde residirá finalmente la inferencia.

6. Otro informe relevante de Estrategia de Carteras de EE. UU. puso la oferta de acciones en contexto histórico.

La conclusión más importante fue:

La emisión récord de acciones en EE. UU. no debería descarrilar el mercado alcista en 2026 por tres motivos:

- La actividad de salidas a bolsa está aumentando, pero no es extrema. Este año apunta a unas 100 OPV, cerca de la media de los últimos 25 años y muy lejos de las cifras de 1999.

- La oferta sigue siendo pequeña en relación con el tamaño total del mercado bursátil.

- Nuestra estimación de 700.000 millones de dólares en emisión de acciones corporativas durante 2026 equivale a solo un 1% de la capitalización del Russell 3000.

- Las recompras, cercanas al billón de dólares, deberían compensar ampliamente esa oferta, junto con la demanda procedente de fusiones y adquisiciones, inversores internacionales y hogares estadounidenses.

7. Cambiando de tema, la próxima semana se celebrará la primera reunión del FOMC con Kevin Warsh como presidente. Por ello, el podcast de esta semana cuenta con nuestro economista jefe para EE. UU., David Mericle, donde analizamos las perspectivas para crecimiento, inflación y política monetaria.

8. Como comenté hace dos semanas, muchos clientes preguntan cuándo los mayores rendimientos de los bonos estadounidenses podrían empezar a afectar negativamente a las acciones.

La regla general sigue siendo una subida de dos desviaciones estándar en un mes. Traducido a la práctica, eso significaría ver el bono estadounidense a 10 años acercándose al nivel del 5%.

9. Pequeñas compañías (small caps): admito que me ha sorprendido —o dicho de otro modo, me he equivocado— con su comportamiento superior este año.

Ben Snider destaca tres factores:

i. El sesgo cíclico del mercado ha demostrado ser extremadamente resistente.

ii. Bajo la superficie del índice existe cierta exposición al tema de la IA, especialmente a través de la construcción de centros de datos.

iii. En un entorno con intensa actividad de fusiones y adquisiciones en grandes farmacéuticas, las pequeñas compañías cuentan con una presencia relevante de biotecnología.

10. Por primera vez en bastante tiempo, estoy escuchando más preguntas sobre el riesgo que supone para las acciones la continua caída de Bitcoin.

La corrección es relevante —Bitcoin ha llegado a caer más del 50% desde máximos— pero resulta difícil argumentar que siga marcando el ritmo del resto de activos de riesgo.

Desde finales de 2024:

- Bitcoin: -32%

- S&P 500: +29%

- Nasdaq 100: +42%

11.a Para concluir, una reflexión de largo plazo.

A pesar de toda la volatilidad reciente, cuando pienso en la historia principal de los mercados de capitales durante la primera mitad de 2026, gran parte gira en torno a la innovación, la creatividad y la asunción de riesgos.

Recuerdo que se decía algo parecido durante la revolución del shale, y hoy aplica —y quizá incluso más— a lo que está ocurriendo en el sector tecnológico.

Como contraste, pensemos en Europa: durante todo el año apenas ha habido seis salidas a bolsa superiores a 25 millones de dólares.

11.b En este contexto, me viene a la mente una cita de Peggy Noonan que compartí hace años:

“Amo América porque es donde ocurre el milagro.”

Y también otra reflexión reciente:

“No sé si acabaremos teniendo centros de datos en el espacio, pero me encanta que haya estadounidenses soñando con ello, pensándolo e intentando descubrir cómo hacerlo.”

11.c Y una última observación.

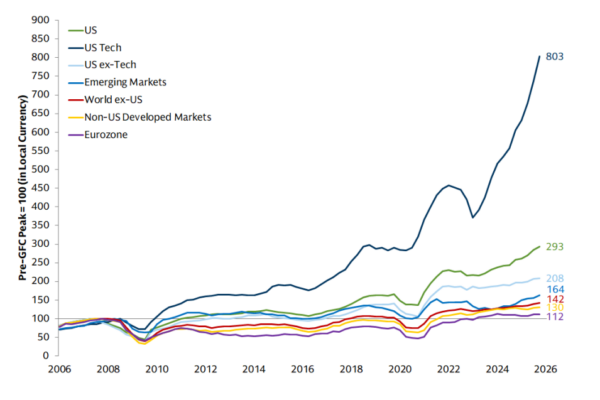

Este gráfico muestra el crecimiento acumulado de beneficios empresariales de distintas categorías de renta variable desde la crisis financiera global (GFC). El mensaje subyacente es que, más allá de la volatilidad de corto plazo, los beneficios siguen siendo el motor fundamental de la creación de valor en bolsa.

Lee Coppersmith – Derivados Nueva York:

Recientemente hemos empezado a ver señales de que los inversores están levantando ligeramente el pie del acelerador en lo que respecta a la temática de la IA.

Parte de ello parece ser simple agotamiento tras una subida extraordinaria. Parte refleja preocupaciones relacionadas con el apalancamiento, la concentración y el posicionamiento. Y parte probablemente responde a que el mercado empieza a reconocer que puede haber una ciclicidad infravalorada fuera de la IA, especialmente si obtenemos una resolución real sobre Irán y disminuye la presión energética.

Dicho esto, no hemos observado ninguna señal de un rechazo generalizado de la narrativa de la IA. El entorno fundamental sigue siendo sólido en términos generales. De hecho, a pesar de las recientes turbulencias, muchas de las temáticas clásicas de “IA frente a empresas en riesgo por la IA” continuaron funcionando bien la semana pasada.

Los semiconductores siguen siendo los beneficiarios más claros a corto plazo del despliegue de infraestructuras. Las tendencias de demanda por parte de los hiperescaladores continúan siendo robustas y las revisiones de beneficios en gran parte del ecosistema de IA siguen siendo positivas.

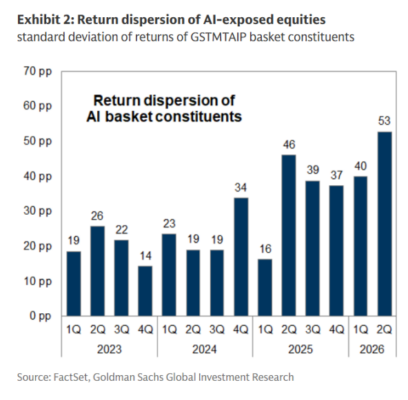

Sin embargo, el cambio más importante recientemente ha sido la explosión de la dispersión de resultados dentro de esta temática.

Ya no estamos en un entorno de “comprar cualquier cosa relacionada con IA”.

La desviación estándar de los rendimientos dentro del universo de IA ha aumentado hasta 53 puntos porcentuales en el segundo trimestre, marcando la mayor dispersión de rentabilidades desde el lanzamiento de ChatGPT.

Esta dispersión ha sido generada principalmente por distintos grados de rentabilidades positivas dentro del segmento de infraestructura, combinados con resultados mucho más dispares dentro del segmento de aplicaciones.

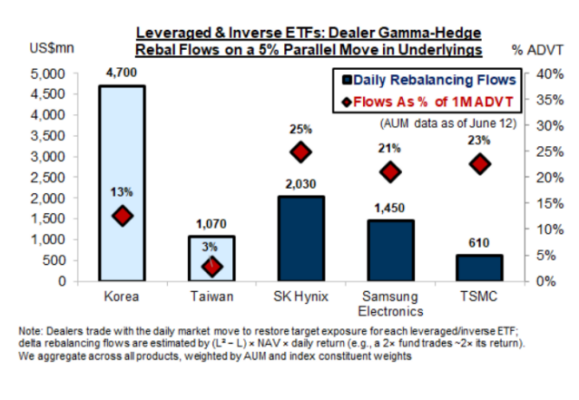

Corea del Sur se ha convertido probablemente en el mejor ejemplo a nivel mundial de cómo el apalancamiento y el posicionamiento pueden amplificar la volatilidad cuando el momentum empieza a deteriorarse.

Los activos bajo gestión (AUM) de los ETF apalancados en Corea se han disparado, con un aumento del 280% en lo que va de año.

Actualmente, un movimiento del 5% en la renta variable coreana implica aproximadamente 4.700 millones de dólares en flujos de rebalanceo delta por parte de los dealers, lo que equivale a cerca del 13% del volumen diario negociado.

A nivel de acciones individuales, se estima que estos flujos de cobertura pueden superar el 20% del volumen medio diario (ADV) durante movimientos bruscos del mercado.

La volatilidad implícita a 3 meses en Corea también se ha disparado hasta aproximadamente el 80%, frente al 20% de hace un año, y la estructura temporal de la volatilidad ha entrado en backwardation.

Corea del Sur y Taiwán se han convertido en ejemplos claros de cómo el apalancamiento, los derivados y los cambios bruscos de sentimiento pueden llegar a dominar temporalmente los fundamentales, tanto al alza como a la baja.

La dinámica de los hiperescaladores también está empezando a recibir mucha más atención.

Durante la mayor parte de la última década, las grandes tecnológicas se beneficiaron de ser percibidas como compañías de altísimos márgenes, ligeras en activos y capaces de generar crecimiento compuesto mientras devolvían capital de forma constante a los accionistas.

La magnitud de las inversiones en infraestructura de IA está empezando a cambiar esa percepción.

Las estimaciones de consenso apuntan a que los hiperescaladores gastarán aproximadamente 770.000 millones de dólares en capex este año, una cifra sin precedentes.

Al mismo tiempo, las recompras de acciones se han desacelerado de forma significativa, el apalancamiento neto ha aumentado en aproximadamente 170.000 millones de dólares desde principios de 2025 y el número de acciones en circulación ha comenzado a aumentar.

Lo que vimos la semana pasada fue que el mercado empezó a pasar de recompensar a los hiperescaladores únicamente por su crecimiento y posición dominante a plantear preguntas mucho más difíciles sobre:

- El retorno sobre el capital invertido (ROIC).

- La monetización de la IA.

- Y, en última instancia, si se obtendrán rentabilidades adecuadas sobre los billones de dólares que se están destinando a infraestructura de inteligencia artificial.

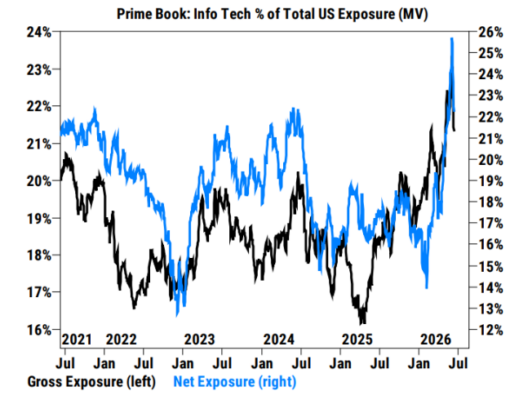

El gráfico adjunto (según el autor) muestra claramente la divergencia entre los hiperescaladores y el resto del ecosistema de IA.

En otras palabras, el mercado podría estar entrando en una nueva fase del ciclo:

De la fase de “construirlo todo” a la fase de “demostrar que genera retornos”.

Ese cambio de narrativa es especialmente importante porque, hasta ahora, los inversores han estado dispuestos a aceptar niveles récord de gasto bajo la premisa de que la IA acabará justificándolo. La cuestión que empieza a plantearse el mercado es si los beneficios llegarán con la rapidez suficiente para respaldar las valoraciones actuales.

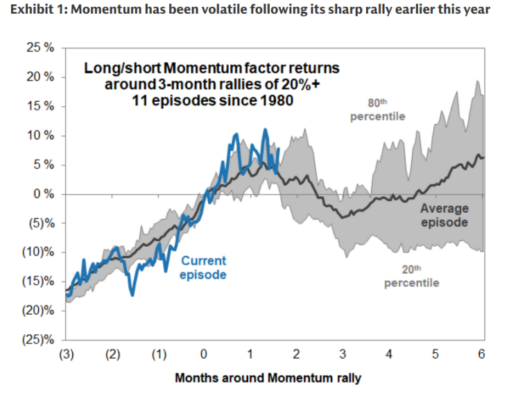

Cabe destacar que las anteriores reversiones del factor Momentum han estado impulsadas con mayor frecuencia por fuertes subidas en las posiciones cortas que por auténticos desplomes en las posiciones largas.

Esa distinción es importante si el mercado continúa ampliando su liderazgo más allá de la IA.

Más allá de la propia IA, el foco macroeconómico se desplaza esta semana hacia la Reserva Federal y la evolución de las expectativas sobre los tipos de interés.

Existe una creciente atención del mercado sobre cómo el presidente de la Fed, Kevin Warsh, comunicará finalmente la orientación futura de la política monetaria.

Los mercados siguen descontando una trayectoria relativamente agresiva (hawkish), con aproximadamente 30-35 puntos básicos de riesgo de subida de tipos incorporados hasta mediados de 2027.

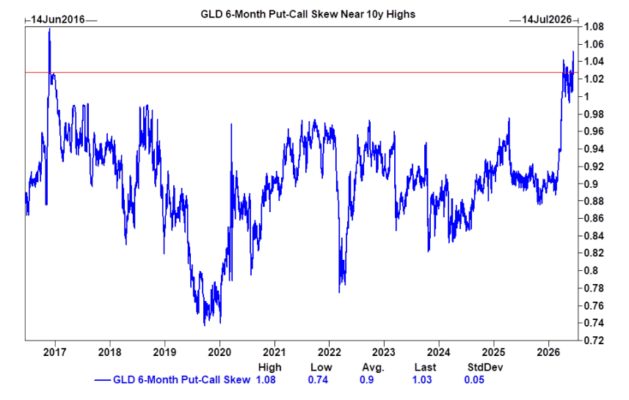

Un activo que conviene seguir de cerca es el oro.

El metal precioso se encamina hacia su segundo peor comportamiento mensual fuera de la corrección registrada en marzo.

El posicionamiento de los CTA en oro se ha desplomado hasta el percentil 1, las posiciones largas se han reducido en aproximadamente 870.000 onzas y el sesgo (skew) entre opciones put y call ha alcanzado niveles cercanos a máximos de la última década en términos de demanda de protección bajista.

Un movimiento alcista en el oro podría convertirse en una forma interesante de expresar una visión macroeconómica más acomodaticia (dovish).

En términos generales, la narrativa de la IA sigue prácticamente intacta, aunque ahora presenta una mayor dispersión de resultados y exige una selección mucho más cuidadosa.

Estamos observando si el mercado continúa diferenciando cada vez más entre ganadores y perdedores dentro del ecosistema de IA y/o si sigue rotando hacia áreas alejadas de las posiciones más saturadas.

Los resultados simulados tienen únicamente fines ilustrativos. Goldman Sachs no ofrece ninguna garantía ni asegura que la estrategia vaya a funcionar o hubiera funcionado en el pasado de manera consistente con los resultados mostrados anteriormente.

Fuente: Goldman Sachs Global Banking & Markets, Goldman Sachs Prime Services, Goldman Sachs Global Investment Research, Goldman Sachs Equities, Bloomberg y Goldman Sachs Research a fecha de 14 de junio de 2026.

Las rentabilidades pasadas no garantizan resultados futuros.

Todas las referencias a “nosotros”, “nuestro” o “nuestra” hacen referencia a las opiniones y observaciones del equipo de trading, salvo que se indique expresamente lo contrario.