Se está desarrollando una operación bajista en renta variable.

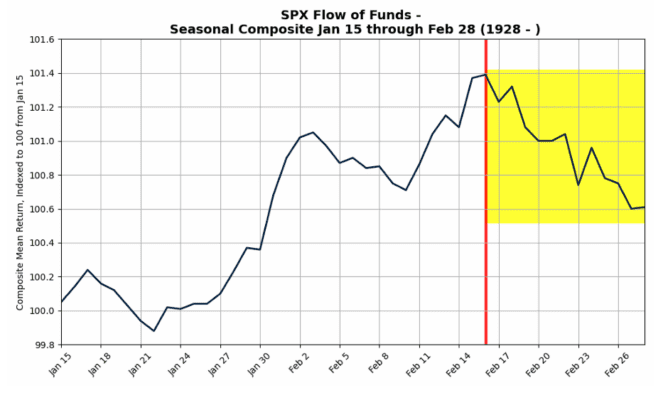

a. Este será el último email alcista que enviaré para el primer trimestre de 2025, ya que la dinámica de demanda de flujos está cambiando rápidamente y nos estamos acercando a una estacionalidad negativa.

b. El mercado de renta variable de EE.UU. estará cerrado el lunes por el Día de los Presidentes. El vencimiento de opciones será el viernes 21 de febrero; este vencimiento podría liberar la presión gamma. La volatilidad en strikes fijos comienza el día a la baja, incluso con un movimiento realizado de 1,5 veces; no hay señales de pánico al inicio.

c. Todo el mundo está en la piscina (en Florida), incluidos los traders minoristas, las entradas de los 401k, las asignaciones de principios de año y las empresas. Los minoristas están comprando la caída temprana de esta mañana después del dato del IPC.

d. Mi mayor convicción es que esta enorme capacidad de generar alfa comprando caídas está empezando a desvanecerse.

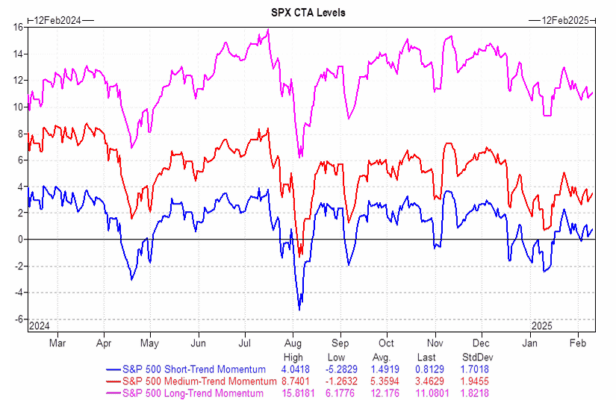

e. El contrato ES1 está cerca de la media móvil de 50 días, y el umbral a corto plazo de GS es 6017 (SPX en efectivo); hoy hemos cruzado este nivel.

Ideas tácticas para operaciones a la baja:

a. Opción Dual Binaria:

- 16 de mayo de 2025: .SPX < 95% y 10ySOFR < ATMF CMS – 0,25% por un 6,8%.

- Pérdida máxima: prima pagada.

b. Put Spread Emergente:

- Compra de put vanilla al 95%, que se convierte en un spread 95% / 85% si el SPX alcanza el 75% (observación continua).

- Compra de spread put emergente 95% / 85% / 75% para el 16 de mayo de 2025 a un costo del 0,98% (en comparación con el spread vanilla 95% / 85% a 0,87%).

- Pérdida máxima: prima pagada.

- Se paga una prima adicional de 11bps respecto al spread put vanilla para cubrir un 10% adicional a la baja.

c. Cobertura con Lookback Put:

- .SPX 16 de mayo de 2025 Lookback Put al 95% (observación diaria hasta el 21 de marzo de 2025): oferta del 1,62% (vs. oferta de 1,24% en la vanilla, -10 días).

- Pérdida máxima: prima pagada.

- Por 38bps adicionales, compra de un put al 95% que se activa en el cierre más alto hasta el 21 de marzo de 2025.

d. Operación a la baja en Europa:

- 19 de diciembre de 2025: .STOXX50E < 95% y EURUSD < 96% por un 9,2%.

- Pérdida máxima: prima pagada.

Flujo de fondos: Lista de comprobación de desaceleración de la demanda

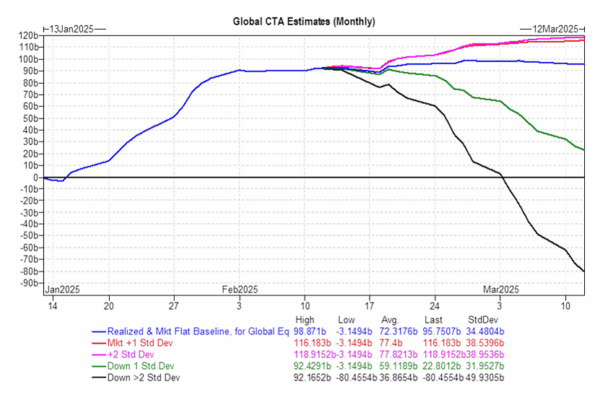

- Niveles de CTA: Hoy hemos atravesado el nivel de corto plazo. Hay una asimetría en la inclinación hacia la baja.

-

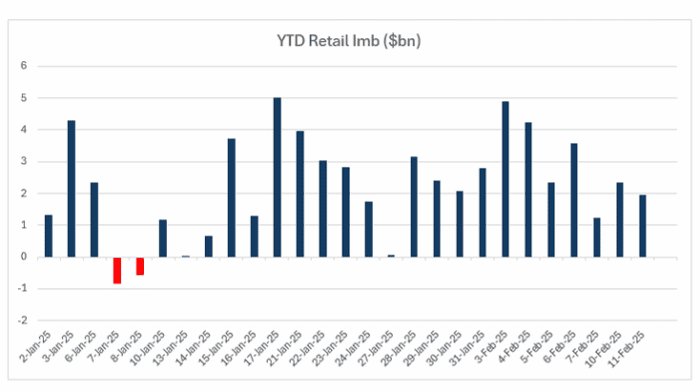

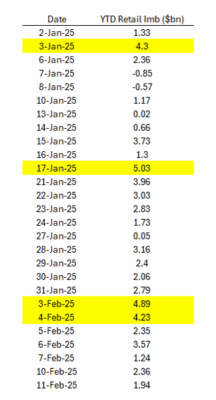

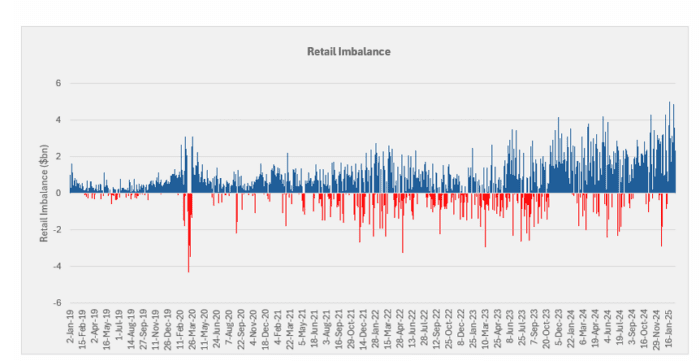

- El ejército minorista récord (espíritu animal / comportamiento “YOLO”) estuvo/está comprando cualquier caída. ¿Seguirá esta tendencia?

- Los traders minoristas han tenido un desequilibrio neto de compras durante los últimos 22 días, incluyendo los 3 días más grandes registrados.

- El equipo de GS Marquee tiene datos disponibles sobre esto.

Estos números son enormes y reflejan claramente el Efecto Enero.

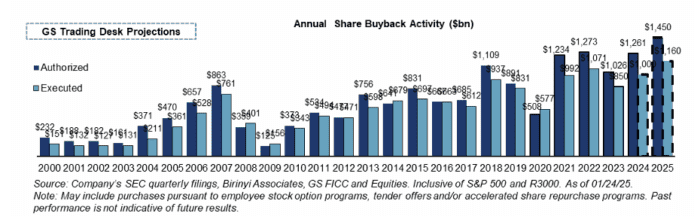

Las mesas de recompra corporativa en EE.UU. están a toda máquina.

- El equipo de trading corporativo de GS estima que el 70% de las empresas del S&P 500 están actualmente en su ventana abierta para recompras, y el 75% estarán abiertas al final de la semana.

- La actividad de GS ha aumentado un 10% semana a semana.

- La ventana de recompra cierra el 16 de marzo.

El equipo de trading corporativo de GS estima un récord de ~1,16 billones de dólares en ejecuciones para 2025 (incluyendo el S&P 500 y el Russell 3000). Uso mucho la palabra “billones”.

En 2025, con 250 días de trading, esto supone 4,64 mil millones de dólares por día en promedio.

- Durante las ventanas abiertas, esto sube a ~7 mil millones por día.

- Durante las ventanas cerradas, cae a ~3 mil millones por día.

Minoristas (Flujos de asignación para jubilación 401k / 529 / PWM VWAP):

-

Estos flujos representan alfa en las caídas. Este grupo está contento de comprar cualquier caída del 2-3% por ahora.

-

Enero y febrero son los meses más grandes del año para las entradas en asignaciones 401k y 529.

-

Esta tendencia comienza a desvanecerse.

GS Prime Brokerage: Hedge Funds también están comprando, con el mayor volumen en dos meses (la semana pasada).

-

Global:

- Apalancamiento bruto del libro global: -2,1 puntos a 283,4% (percentil 94 en 1 año).

- Apalancamiento neto: +1,2 puntos a 79,4% (percentil 93 en 1 año).

- Ratio L/S (long/short): +1,4% a 1,778 (percentil 66 en 1 año).

-

L/S Fundamental:

- Apalancamiento bruto: -2,3 puntos a 198,5% (percentil 95 en 1 año).

- Apalancamiento neto: +0,2 puntos a 58,5% (percentil 97 en 1 año).

-

Renta variable global: registró el mayor volumen de compras netas en dos meses, con un aumento de la actividad bruta semanal impulsado casi en su totalidad por posiciones largas.

-

Por región: Todas, excepto Europa, fueron netamente compradas, lideradas por Norteamérica y Asia Emergente.

- Las acciones individuales tuvieron el mayor volumen de compras netas desde febrero de 2021, impulsadas por posiciones largas.

- Los productos macro fueron vendidos moderadamente por sexta semana consecutiva.

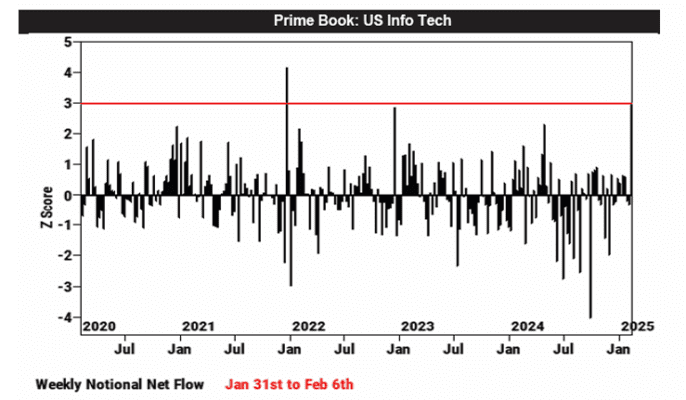

- 9 de 11 sectores globales fueron comprados netamente, liderados por Tecnología, Salud, Industriales y Consumo Básico, mientras que Inmobiliario y Financieras fueron los únicos sectores vendidos netamente.

-

Hedge Funds compraron acciones chinas al ritmo más rápido en más de 4 meses, impulsadas casi en su totalidad por posiciones largas.

- China (onshore + offshore) ha sido netamente comprada en 7 de las últimas 10 semanas y es, con gran diferencia, el mercado más comprado en términos nominales en el libro Prime desde el comienzo del año.

- China (onshore + offshore) ha sido netamente comprada en 7 de las últimas 10 semanas y es, con gran diferencia, el mercado más comprado en términos nominales en el libro Prime desde el comienzo del año.

El vencimiento de opciones es el próximo viernes y debería liberar la presión gamma.

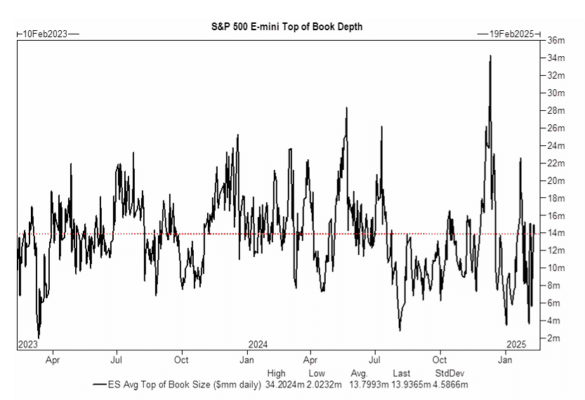

La liquidez ha aumentado (por ahora) durante esta fase de demanda.

-

- Esto funciona en ambos sentidos, pudiendo amplificar tanto los movimientos al alza como a la baja.