¿Puede la IA reemplazar al software de IA?

Según HSBC, el debate es erróneo e ilógico. Puntos principales:

1. Los proveedores de software integran IA en aplicaciones empresariales para generar valor complementario, expandiendo los TAM sin desplazarlas; la IA aumenta en lugar de reemplazar las funciones centrales del software.

2. El control de los datos de clientes privados, la experiencia en el dominio y el código optimizado crean barreras que perduran durante décadas, lo que hace que los operadores tradicionales (por ejemplo, SAP, Oracle) sean superiores a las soluciones generadas por IA para los sistemas empresariales.

3. Las alucinaciones y la no repetibilidad de la IA la hacen inadecuada para los sistemas empresariales centrales que requieren exactitud, lo que contradice las narrativas de que la IA reemplaza al software.

4. La persistente propaganda de “IA vs. software” proviene de las cámaras de resonancia de los medios, pero los fundamentos empresariales garantizan la resiliencia del software a medida que la IA se centra en la ampliación.

5. La integración de IA con empresas Global 2.000 impulsa un rápido crecimiento de TAM, eficiencia de costos y nuevas fuentes de ingresos a través de IA incorporada en plataformas heredadas.

IGV vuelve a ser una zona de visita obligada…

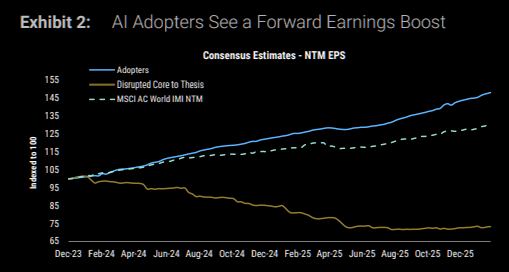

Las empresas que adoptan IA están viendo revisiones de ganancias futuras mucho más fuertes y una expansión del margen EBIT más rápida que el MSCI World más amplio, mientras que las empresas vistas como alteradas por la IA enfrentan rebajas y presión sobre los márgenes.

Desde finales de 2023, las revisiones de ganancias de los adoptantes han superado al grupo afectado en un 102%, con márgenes que se expandieron significativamente más que el índice, lo que refuerza la transición del entusiasmo por la IA hacia un ROI mensurable y capacidad de generar ganancias. (MS)

Fuente: MS

Goldman Sachs puede haber “resuelto” lo “irresoluble” al trazar la línea entre las acciones de software “bueno” y “malo” con una operación de pares que combina la “exposición” a la industria del software con una cobertura contra aquellos que enfrentan la “amenaza existencial”.

Hoy, Faris Mourad de Goldman detalla el lanzamiento de un nuevo software de negociación de pares (GSPUSFTX) que consta de:

- software de largo plazo que la IA no puede reemplazar de manera realista porque requiere ejecución física, atrincheramiento regulatorio, complejidad de integración o responsabilidad humana, y empresas que se benefician directamente de un mayor uso de la IA (computación, infraestructura de datos, observabilidad, seguridad, nube a hiperescala, plataformas de desarrollo de IA (GSTMTSOL), versus

- reducir los flujos de trabajo basados en software que la IA podría automatizar o reconstruir cada vez más internamente, reduciendo potencialmente la necesidad de subcontratación (GSTMTSOS).

Goldman espera que GSTMTSOL se recupere de la reciente liquidación de software, mientras que GSTMTSOS se queda atrás.

Rendimiento de las cestas:

Rendimiento de la pareja:

Las estimaciones de ventas de GSTMTSOL se han más que duplicado, mientras que las ventas de GSTMTSOS se han estancado desde 2023:

El valor efectivo de las ventas de GSTMTSOS no refleja la valoración real considerando que hay empresas de software no tradicionales incluidas:

Desde una perspectiva P/E, observamos que la valoración está empezando a divergir:

Si consideramos que el software se valora en base a un P/E en lugar de un EV/EBITDA, es justo decir que la industria del software definitivamente se ha revalorizado a un nivel más comparable al resto del mercado.

Hace exactamente un año, el software se comercializaba a un múltiplo P/E de 51x, lo que lo convertía en la industria más cara del mercado de valores.

Hoy en día, el software cotiza a un múltiplo precio-beneficio de 27x y no es el sector más caro. Los medios de comunicación, la automoción, los semirremolques y los bienes de capital cotizan a un múltiplo más alto.

Desde la perspectiva del crecimiento de las ganancias, no observamos cambios al comparar 2026 con 2025 y 2027 con 2026. Se espera que el grupo de software aumente sus ganancias aproximadamente un 16 % ambos años. Esto podría indicar un cambio en la forma en que los inversores de capital ven el sector del software y no justifica valoraciones diferentes con un PER irrazonablemente superior al de otras industrias. Cabe destacar que el sector de transporte está aumentando sus ganancias aproximadamente un 192 % este año en comparación con el anterior, y es un verdadero ganador en productividad de IA .

Desde una perspectiva de crecimiento de ventas, el software aún se destaca significativamente en relación con el resto del mercado de valores.

Aquí están los componentes

Perdedores de software

Ganadores del software