Las operaciones de consenso frente a anti-consenso y el posicionamiento en futuros multi-activo no son difíciles de identificar, aunque han mostrado algunos cambios recientes (véanse los párrafos 2 y 3).

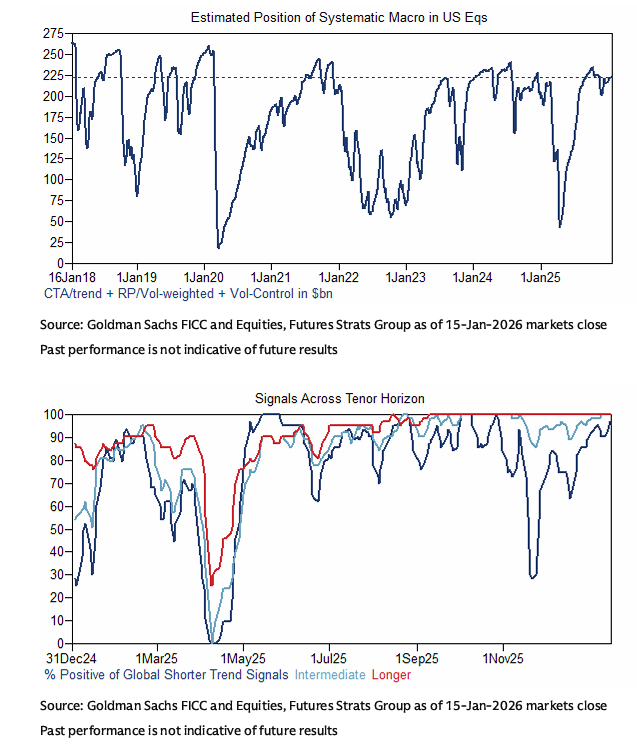

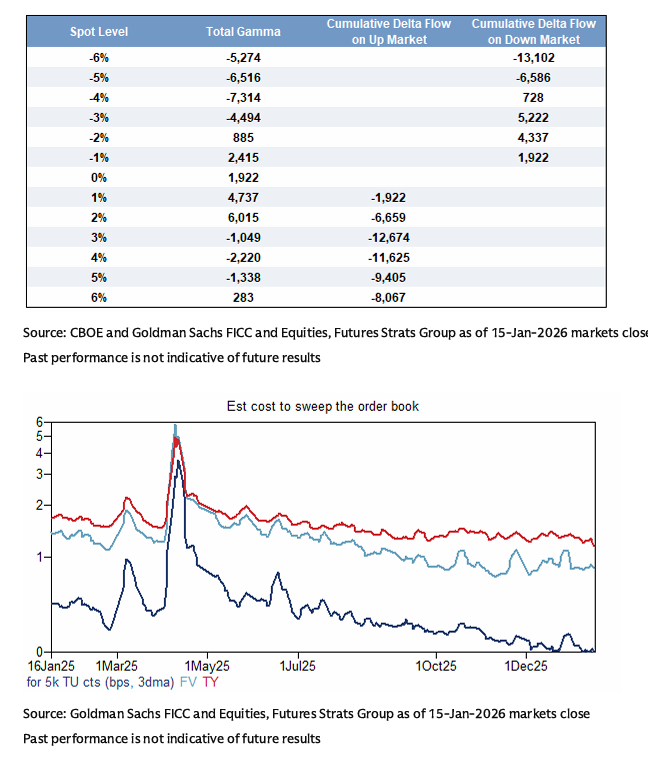

El posicionamiento neto largo institucional en renta variable de EE. UU. no está lejos de los máximos en términos nominales y se sitúa alrededor del percentil 85 en base normalizada. El bloque sistemático/CTA también está cómodamente largo (por encima de 8 sobre 10), con algo de compra adicional de base esperada durante el próximo mes. Nuestras estimaciones de gamma del SPX son algo contracíclicas para los primeros movimientos del spot del ±3% en cualquiera de las dos direcciones en el momento actual. La liquidez, medida como el coste estimado de barrer el libro de órdenes, se encuentra cerca de máximos de un año o mejor que la media en muchos de los principales mercados globales de futuros de renta variable y bonos que seguimos.

Por separado, en los futuros de los Sector Select de EE. UU., un segmento de mercado en crecimiento, las instituciones están más largas en Tecnología y Servicios de Comunicación, más cortas en Consumo Básico, y han incrementado más su posición en Energía en lo que va de mes, pasando de neto corto a neto largo tras el colapso de casi el 75% de la base corta recientemente. En FX, el posicionamiento neto largo en dólares de EE. UU. de los no dealers volvió a acortarse (especialmente frente al euro), antes de compras significativas de 2 desviaciones estándar la semana pasada. Y en materias primas, el posicionamiento neto largo normalizado de los gestores de dinero en WTI alcanzó mínimos históricos a finales del año pasado, antes de registrarse compras desde esos niveles posteriormente.

En la última semana, según nuestras observaciones generales de mesa, hemos observado compras de petróleo en paralelo a la acción del precio y a los acontecimientos geopolíticos, con coberturas de cortos relevantes. Nuestro modelado de CTAs apunta además a algo de compra adicional de base durante la próxima semana. En renta variable, durante la última semana hemos visto ventas moderadas con base en EE. UU., proporcionalmente mayores en Small Caps y Nasdaq, mientras que los productos no estadounidenses fueron en general mejores para comprar.

En bonos, el posicionamiento neto institucional en DV01 de UST se encuentra en máximos nominales, y el interés abierto agregado en DV01 también cerca de máximos, con las combinaciones habituales de participantes —traders de basis, dealers, algunos especuladores y macro, etc.— netos cortos en el lado opuesto. En la configuración actual, esperamos que los seguidores de tendencia CTA/sistemáticos sean vendedores de TU y compradores de productos de mayor duración durante el próximo mes en el escenario base.

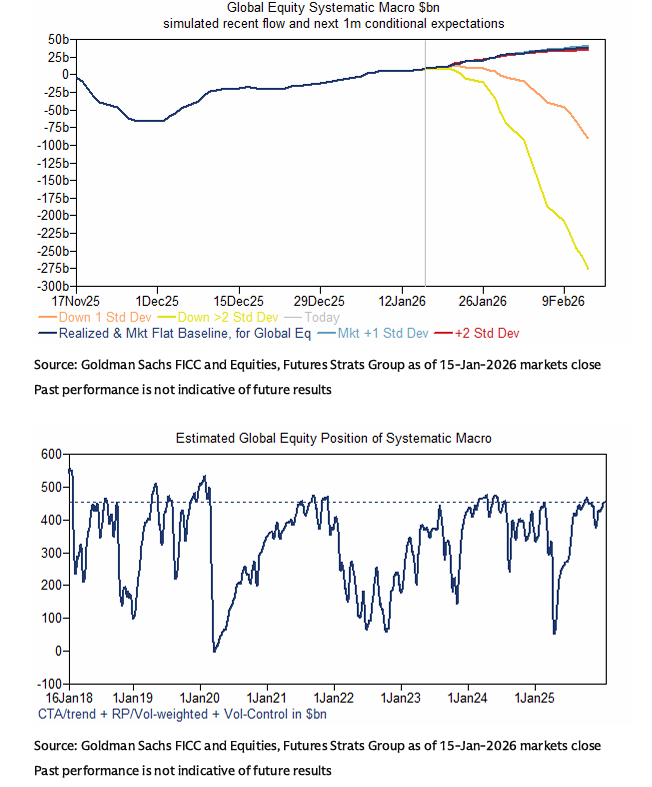

Los CTAs tuvieron una segunda mitad de 2025 mucho mejor y un buen arranque de rendimiento en lo que va de año frente a la mala primera mitad de 2025, con las cestas de renta variable, materias primas y FX contribuyendo positivamente en las últimas semanas.

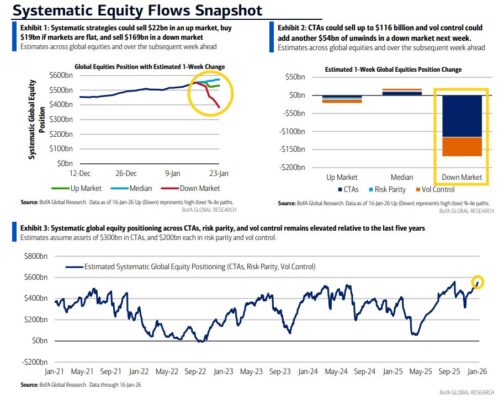

Sobre el posicionamiento agregado de estrategias sistemáticas, Bank of America señala que:

“Con la volatilidad realizada de la renta variable en niveles deprimidos, las estrategias sensibles a la volatilidad podrían haber llevado el posicionamiento sistemático agregado en equity a su nivel más alto en aproximadamente cinco años. De cara al futuro, el perfil de riesgo es asimétrico: los movimientos a la baja podrían provocar desmontajes de posiciones significativos, mientras que mercados planos o al alza darían lugar a ajustes más graduales.”

En este contexto, BoA estima:

-

+19.000 millones de dólares de compras en un mercado plano (frente a +22.000 millones la semana anterior), impulsadas principalmente por volatility control, con aportaciones menores de CTAs y risk parity.

-

−22.000 millones de dólares de ventas en un mercado al alza, debido al aumento de la volatilidad (definido como una trayectoria de precios en el percentil 97,5, ~+3,5%, similar a Goldman).

-

−169.000 millones de dólares de ventas en un mercado a la baja, frente a −127.000 millones en la actualización anterior (definido como el percentil 2,5, ~−2,9%; distinto de Goldman, que usa ~−4,5%).

Aunque las CTAs siguen dominando las ventas en un mercado bajista —por el aumento de la volatilidad y, sobre todo, por la activación de señales de venta—, representando −116.000 millones de los −169.000 millones estimados, BoA destaca que volatility control está ganando peso, aportando −54.000 millones, con risk parity explicando la diferencia.