Creemos que vale la pena considerar coberturas en USD/JPY en este punto. Tras un rally de unos 350 puntos básicos en tres días, el USD/JPY cotiza en su nivel más alto desde febrero, con las posiciones en yenes en el nivel más corto desde julio de 2024.

Pensamos que hay razones de peso para utilizar el USD/JPY como cobertura general de cartera, con el fin de protegerse frente a un posible shock negativo de crecimiento en EE. UU. impulsado por la IA o por una debilidad del mercado laboral, al mismo tiempo que se aprovechan los niveles actuales de entrada.

¿Por qué el USD/JPY está más alto?

Se trata de un shock centrado exclusivamente en Japón, tras una sorpresa importante en las elecciones internas del partido LDP celebradas el fin de semana.

La vencedora, Sanae Takaichi, es una discípula del ex primer ministro Abe y partidaria del “Abenomics”, defensora de un gasto fiscal proactivo y una política monetaria más acomodaticia.

Tras su victoria, el USD/JPY subió bruscamente (+195 pb el lunes) y los mercados de renta variable locales también repuntaron (Nikkei +345 pb).

El impacto de su victoria sorpresa en el mercado de divisas se vio amplificado por la escasa prima de riesgo que se había descontado antes del evento.

¿Por qué nos gusta “desvanecer” el rally del USD/JPY?

Aunque el mercado ha descontado una perspectiva de mayor estímulo fiscal y política monetaria acomodaticia (negativo para el yen), nuestros economistas creen que los comentarios previos de Takaichi sobre la trayectoria de la política económica indican que probablemente buscará continuidad fiscal en los próximos meses.

La continuidad fiscal implicaría mantener una postura similar a la del gobierno de coalición LDP-Komeito (menos negativa para el yen, en igualdad de condiciones), por ejemplo:

-

eliminando un recorte del impuesto al consumo de su programa, y

-

financiando las medidas contra la inflación con el repunte esperado de los ingresos fiscales y fondos públicos disponibles.

Por tanto, esperamos que la prima de riesgo fiscal incorporada al yen esta semana acabe disipándose.

El mercado considera que la reciente debilidad extrema del yen podría ser excesiva para que Japón permanezca pasivo. Se especula que el nivel de 155 sería el punto para intervenir si se alcanzara pronto.

Como señaló Etsuro Honda, asesor económico clave de la próxima primera ministra Takaichi:

“Una depreciación excesiva del yen afectará a la inflación y la mantendrá elevada; es difícil decir cuál es el nivel deseable, pero si supera los 150, ya es un poco excesivo.”

Factores técnicos y de cobertura

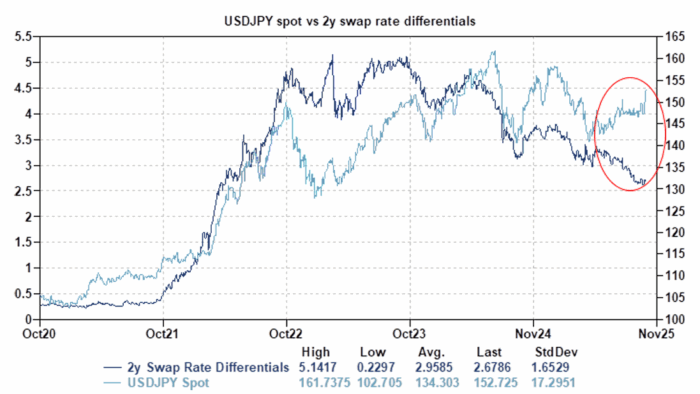

El reciente movimiento del precio también parece excesivo en relación con los fundamentales, reflejado en la divergencia respecto a los diferenciales de tipos de interés (Gráfico 1) y acentuado en la prima reciente frente al modelo GSBEER.

En el lado estadounidense, se ha intensificado el debate entre los clientes sobre si la inversión en IA ofrecerá realmente el retorno esperado, coincidiendo con nuevas preocupaciones sobre la debilidad del mercado laboral.

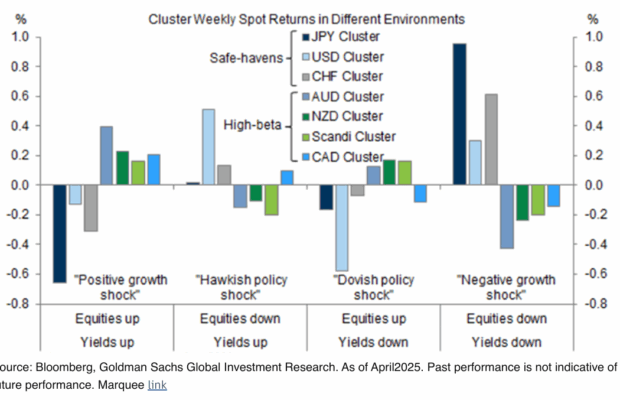

Históricamente, las caídas del USD/JPY han servido como buena cobertura ante un shock combinado de debilidad bursátil y caída de tipos de interés (Gráfico 2).

Valoración actual de la cobertura

Con el spot en niveles actuales, la volatilidad cerca de sus mínimos del ciclo (~9,5%) y el coste de carry menos negativo desde 2022 (~-3,7% anualizado a 3 meses), creemos que añadir coberturas en USD/JPY en formato de volatilidad es atractivo dentro de esta narrativa.

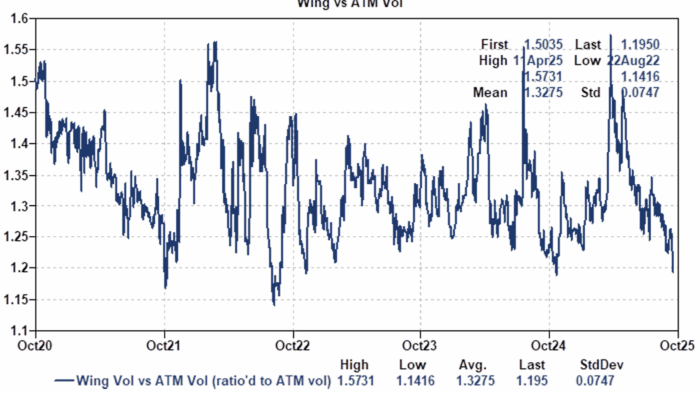

Las opciones vanilla tienen sentido, dado que el volatilidad skew para puts de USD/JPY es relativamente baja (Gráfico 3) y la volatilidad de las colas también está baja frente a la ATM (Gráfico 4).

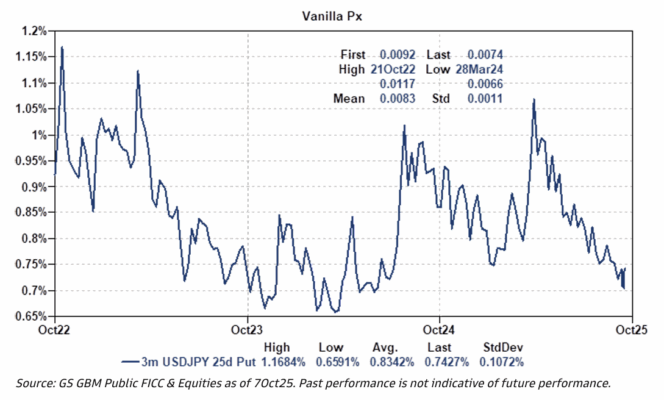

El precio de un put 25 delta a 3 meses está cerca de los mínimos de los últimos tres años (Gráfico 5).

Ejemplos de precios actuales

-

Put digital USD/JPY 142 a 3 meses (7,5 % OTM) → cuesta ~10 % USD (apalancamiento bruto 10x)

-

Put vanilla USD/JPY 146,25 a 3 meses (25 delta) → cuesta ~80 pb USD

Gráfico 1: El USD/JPY spot sigue divergiendo de su beta típica frente a los tipos de interés.

Gráfico 2: En promedio, el JPY es la divisa que mejor se comporta frente al USD durante un shock negativo de crecimiento en EE. UU.

Gráfico 4: La volatilidad en las colas (“wing vol”) también es relativamente baja frente a la volatilidad ATM, lo que, combinado con este entorno, hace atractiva la compra directa de opciones vanilla.

Gráfico 5: El precio de una opción vanilla put de USD/JPY a 3 meses y 25 delta se encuentra cerca de los mínimos de los últimos tres años.