-

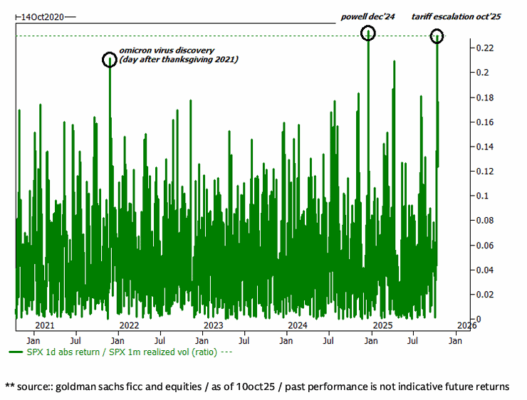

El S&P 500 (SPX) subió un 35% desde los mínimos de abril, con una volatilidad realizada de 10, lo que representa una de las subidas de mayor calidad en décadas.

-

En lo que parecía ser un mercado a prueba de balas, aparecieron fisuras el 10 de octubre en forma de disputas comerciales, provocando uno de los mayores “eventos de volatilidad inesperada” desde la crisis financiera global (GFC), medido por la relación entre el shock de 1 día y la volatilidad realizada a 1 mes.

-

Cuando se producen este tipo de choques de volatilidad, la pregunta natural es: “¿qué habría ofrecido el mejor rendimiento en relación con el coste de la prima?” (recordando que los resultados pasados no garantizan rendimientos futuros).

-

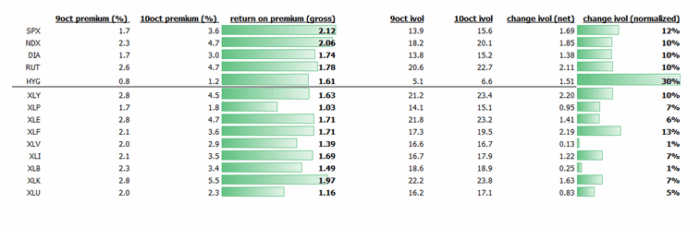

El análisis se centró en el coste de una opción put al 100% de strike con vencimiento en noviembre en los 14 índices y ETFs más líquidos el 9 de octubre, y en cómo cerró esa misma opción el 10 de octubre.

-

En términos de rentabilidad sobre la prima invertida, los ganadores fueron:

-

Oro: SPX

-

Plata: NDX (Nasdaq 100)

-

Bronce: XLK (sector tecnológico)

La put del SPX generó un retorno bruto de 2,12 veces la prima en una sola sesión, gracias a un entorno de baja volatilidad, baja correlación implícita y alta concentración, una combinación ideal para que la convexidad funcione.

-

-

En términos de rentabilidad sobre la volatilidad, el ETF HYG (bonos corporativos de alto rendimiento) fue el gran ganador, con su put al 100% de strike pasando de una volatilidad implícita de 5,1 a 6,6, seguido por XLF (sector financiero) y SPX en tercer lugar. El sesgo (skew) del HYG sigue extremadamente demandado.

El viernes dejó claro que, pese a todo el debate sobre la concentración y la fortaleza de las megacaps, el mercado sigue siendo frágil bajo la superficie y las correlaciones pueden aumentar en cuestión de horas.

Asimismo, quedó evidente que, para cubrir un evento adverso (“left tail event”) de riesgo de mercado, el SPX sigue siendo una de las mejores opciones, aunque el coste de mantener la cobertura (carry) haya sido elevado. A cierre del viernes, la posición en un straddle del SPX con vencimiento 31 de octubre costaba lo mismo que el movimiento de una sola sesión del viernes.