Las traducciones tan largas no deben ir en el widget. Te la traduzco tal cual:

Previsión para el FOMC de junio

- En su reunión de junio, la primera bajo la presidencia del nuevo presidente Kevin Warsh, es probable que el FOMC mantenga sin cambios el tipo de interés de referencia y elimine la orientación futura que sugería recortes. Esperamos que simplemente retire de su comunicado posterior a la reunión la expresión “la magnitud y el calendario de ajustes adicionales” en referencia a modificaciones de los tipos de interés, aunque existe margen para simplificar aún más el comunicado.

El cambio más importante en los datos económicos desde la última reunión del FOMC ha sido el impresionante repunte en la creación de empleo, que ha colocado al mercado laboral en una trayectoria más sólida. Esto ha desplazado la atención hacia si la situación de la inflación está volviéndose lo suficientemente preocupante como para justificar una subida de tipos.

La guerra y el aumento de los precios del petróleo probablemente impulsarán la inflación PCE general por encima del 4% y mantendrán la inflación subyacente PCE por encima del 3% durante todo el año. Sin embargo, hasta ahora el impacto sobre la inflación parece más parecido al traspaso habitual derivado de grandes shocks petroleros que a las amplias escaseces y aumentos de precios observados durante la pandemia.

- Seguimos considerando improbables las subidas de tipos, tanto porque la Fed normalmente no ha respondido a shocks petroleros con aumentos de tipos en el pasado, como porque las condiciones actuales, especialmente el estado más equilibrado del mercado laboral, hacen menos probable que el shock petrolero desencadene una inflación elevada autosostenida.

Dicho esto, ya han aparecido algunas señales preocupantes, y aumentos significativos en las expectativas de inflación o en la amplitud de las presiones inflacionistas entre distintas categorías harían más probable una subida de tipos.

En línea con el cambio hacia una orientación más equilibrada, esperamos que la mediana del dot plot muestre que no habrá cambios en los tipos durante 2026, con tres miembros proyectando una subida más adelante este año.

No obstante, esperamos que la mediana del dot plot siga reflejando finalmente dos recortes de tipos, probablemente uno en 2027 y otro en 2028.

Algunos puntos correspondientes al tipo neutral podrían aumentar, pero es poco probable que la mediana se eleve. Asumimos que Warsh no presentará proyecciones individuales debido a sus críticas previas a la forward guidance, aunque no tenemos certeza sobre ello.

- Las proyecciones económicas para 2026 probablemente mostrarán un crecimiento ligeramente menor del PIB (-0,2 puntos porcentuales hasta el 2,2% interanual en el cuarto trimestre), un desempleo algo más bajo (-0,1 puntos hasta el 4,3%) y una inflación general (+1,2 puntos hasta el 3,9%) y subyacente (+0,6 puntos hasta el 3,3%) significativamente más elevadas.

Esperamos que las proyecciones de inflación para 2027 aumenten 0,1 puntos porcentuales hasta el 2,3%, lo que implicaría que las consecuencias de la guerra sobre la inflación serán limitadas más allá de este año.

Debido a que probablemente llevará bastante tiempo que la inflación subyacente interanual se acerque al objetivo del 2%, hemos incorporado en nuestro escenario los dos últimos recortes de tipos en junio y diciembre de 2027.

Una pausa prolongada aumentaría la probabilidad de que el FOMC concluya que los tipos actuales ya se encuentran en un nivel adecuado si la economía continúa comportándose bien, y consideramos una trayectoria plana como una alternativa plausible a nuestro escenario base.

Aun así, nuestra previsión ponderada para la Fed sigue siendo significativamente más dovish que la que descuenta actualmente el mercado, principalmente porque somos escépticos respecto a la posibilidad de futuras subidas de tipos.

Prime Insights & Analytics: Exposición Neta en Máximos de 4 Años. Entradas en Semiconductores Asiáticos. Ampliación del Mercado en EE. UU.

- Tras un sólido abril y mayo, los fondos Global Fundamental Long/Short ponderados por activos acumulan otra subida cercana al +2% en junio (ahora avanzan un +15,4% en el año, con un +8,4% de alfa hasta el 15 de junio).

A pesar de este sólido rendimiento agregado, la dispersión sigue siendo elevada. La rentabilidad media simple y la mediana de los fondos Fundamental L/S se sitúan en +8,9% y +3,3%, respectivamente. Además, seguimos observando una importante superioridad de los fondos Asia L/S (ahora +35% YTD) y de los gestores TMT L/S (+20% YTD).

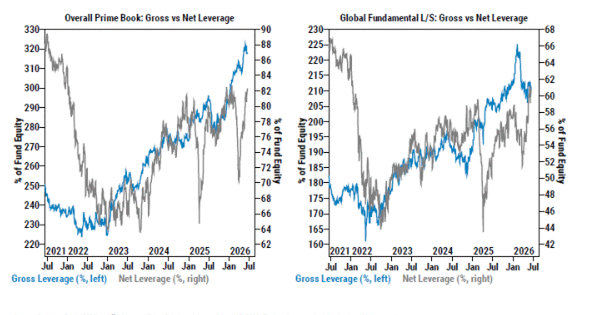

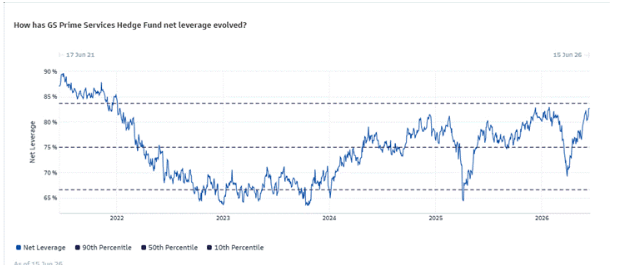

- La exposición bruta total ha disminuido en junio, aunque sigue cerca de máximos históricos (percentil 98 de los últimos cinco años). Mientras tanto, la exposición neta ha aumentado 6,2 puntos durante el último mes, uno de los mayores incrementos en un periodo de cuatro semanas de los últimos cinco años, impulsada por fuertes compras netas y la revalorización de las posiciones, alcanzando máximos de cuatro años (percentil 89 a cinco años).

Con la relajación de las tensiones geopolíticas, las compras recientes en Estados Unidos han estado lideradas por los productos macro, donde las posiciones cortas han caído a mínimos de dos meses, aunque siguen por encima de los niveles previos al inicio del conflicto con Irán.

Desde una perspectiva regional, los flujos netos muestran divergencias este mes: las compras en Estados Unidos y Asia han sido parcialmente compensadas por ventas en Europa y Latinoamérica. Asia continúa siendo, con diferencia, la región más comprada por los hedge funds durante este año.

- Aspectos destacados por temáticas y factores:

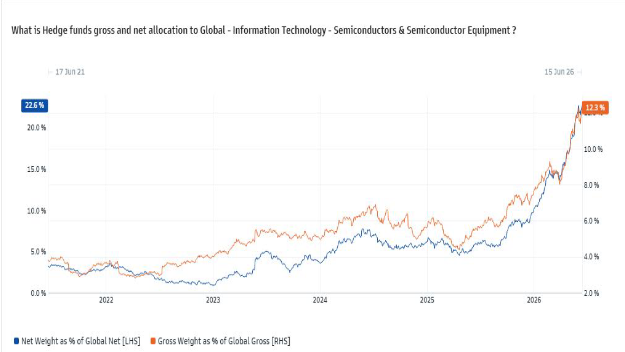

1) Tras terminar 2025 como el subsector global más comprado, los semiconductores y equipamiento para semiconductores se encaminan a repetir como el subsector más comprado durante el primer semestre de 2026. La asignación neta al sector se ha más que duplicado este año hasta alcanzar el nivel más alto registrado en la serie histórica. Las compras han estado dominadas por fabricantes de chips asiáticos.

2) Aunque la exposición al sector tecnológico estadounidense ha aumentado con fuerza hasta acercarse a máximos de cinco años, tanto la exposición bruta como la neta en las acciones del grupo Magnificent 7 han caído a mínimos de un año debido a su peor comportamiento relativo y a las importantes ventas netas registradas en junio, impulsadas principalmente por nuevas posiciones cortas.

3) Los flujos en acciones individuales estadounidenses durante junio apuntan a una ampliación del mercado. Ocho de los once sectores presentan compras netas en el mes, liderados por financieras, industriales y consumo discrecional. Por el contrario, tecnología y energía son los sectores más vendidos.

4) La exposición al factor Momentum de Medio Plazo sigue cerca de máximos históricos, situándose en el percentil 98 de los últimos cinco años. Al mismo tiempo, las exposiciones a los factores de saturación de posiciones largas y cortas están comenzando a acercarse a sus niveles más extremos de los últimos cinco años.

Para el conjunto del libro global de Prime Brokerage (incluyendo todos los tipos de hedge funds), el apalancamiento bruto ha disminuido 5,3 puntos en el mes, aunque continúa en niveles elevados (percentil 98 de los últimos cinco años).

Por otro lado, el apalancamiento neto ha aumentado otros 1,2 puntos en el mes hasta alcanzar máximos de cuatro años (percentil 89 de los últimos cinco años).

La exposición neta agregada ha aumentado 6,2 puntos porcentuales durante el último mes, uno de los incrementos más rápidos registrados en un periodo de cuatro semanas en los últimos cinco años, hasta alcanzar su nivel más alto desde principios de 2022.

La asignación neta a las acciones globales de semiconductores y equipamiento para semiconductores se ha más que duplicado en lo que va de año, alcanzando el nivel más alto de nuestra serie histórica.

La actividad compradora de este año ha estado dominada por los fabricantes de chips asiáticos.

La exposición neta agregada ha aumentado 6,2 puntos porcentuales durante el último mes, uno de los incrementos más rápidos registrados en un periodo de cuatro semanas en los últimos cinco años, hasta alcanzar su nivel más alto desde principios de 2022.

Fuente: Marquee MarketView

La asignación neta a las acciones globales de semiconductores y equipamiento para semiconductores se ha más que duplicado en lo que va de año, alcanzando el nivel más alto de nuestra serie histórica.

La actividad compradora de este año ha estado dominada por los fabricantes de chips asiáticos.

Fuente: Marquee MarketView

Comentario de Economía Global: Los obstáculos para el gasto aún están por llegar a ambos lados del Atlántico

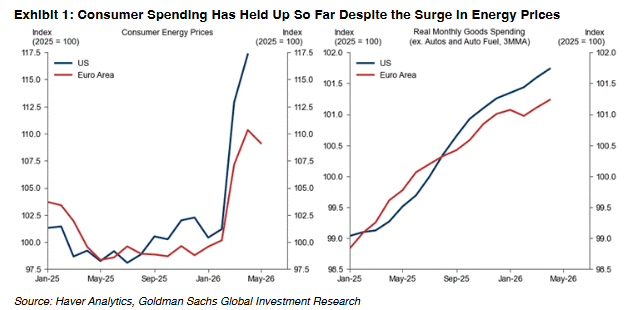

- El acuerdo de paz provisional entre Estados Unidos e Irán ha reducido los riesgos alcistas extremos para los precios de la energía. Nuestros estrategas de petróleo ahora esperan que el Brent caiga hasta los 80 dólares por barril en el cuarto trimestre de 2026 (frente a los 90 dólares previstos anteriormente), mientras que nuestros estrategas de gas también proyectan precios ligeramente más bajos a corto plazo, aunque mantienen sin cambios sus previsiones para final de año.

Además, el gasto de los consumidores ha resistido razonablemente bien en ambos lados del Atlántico desde el inicio del conflicto. Aunque ambos factores son positivos para las perspectivas de crecimiento, vemos tres razones por las que aún es demasiado pronto para confiarse respecto a la renta real y el consumo durante los próximos meses.

- 1) Aunque los precios de la gasolina subieron con fuerza poco después del inicio de la guerra (y podrían moderarse tras el reciente acuerdo provisional), el traslado de los precios mayoristas del gas y la electricidad al consumidor suele producirse de forma más gradual.

2) Los patrones estacionales de gasto deberían amplificar el impacto sobre la renta este invierno, cuando la demanda energética alcance su punto máximo, especialmente en Europa.

3) Aunque los elevados reembolsos fiscales amortiguaron el golpe sobre la renta real en Estados Unidos esta primavera, ese impulso temporal ya ha quedado atrás y esperamos que el flujo de caja real se estanque en términos interanuales durante la segunda mitad del año.

Basándonos en relaciones estadísticas históricas, estimamos que cada caída del 1% en

Nuestra mesa calificó la actividad general del mercado con un 4 sobre 10, terminando la sesión con un saldo equivalente al 4% de ventas netas, frente a una media de los últimos 30 días de +54 puntos básicos de compras netas.

Los gestores de activos terminaron como ligeros vendedores netos, impulsados por la continua oferta en las grandes tecnológicas de mega capitalización.

Los hedge funds finalizaron la jornada como vendedores netos por 2.000 millones de dólares, debido principalmente a ventas en servicios de comunicación y tecnología de la información, donde la actividad de posiciones cortas siguió siendo elevada.

La liquidez continúa siendo reducida. El volumen disponible en el mejor nivel del libro de órdenes se sitúa actualmente en 2,69 millones de dólares, aproximadamente un 20% por debajo de la media móvil de los últimos 20 días.

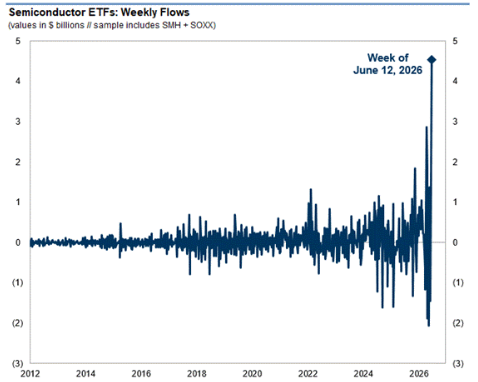

📈 Gráfico del día

La semana pasada, los ETF de semiconductores SMH y SOXX —los dos mayores ETF del sector— registraron conjuntamente 4.500 millones de dólares de entradas netas, un volumen un 50% superior al de cualquier otra semana registrada anteriormente.

La acción del precio de ayer generó una dinámica de flujos más equilibrada, con nuestra mesa observando una ligera inclinación hacia las ventas después de haber estado dominada por compradores al inicio de la semana.

(H/T Chris Lucas)