Aspectos destacados de Research, Trading y Sales de Goldman Sachs: 1) Principales conclusiones del webcast sobre Hungría, 2) Reflexiones sobre el BRL, 3) Actualización sobre renta variable del Norte de Asia y 4) Tony P sobre mercados y macro.

1) Principales conclusiones del webcast sobre Hungría

Kevin Daly (Co-Director de Economía CEEMEA):

Creo que la adhesión al euro es realista. Cada uno tiene una opinión distinta sobre la entrada en el euro, pero dentro de Hungría es muy popular. Los beneficios serían un comercio más estrecho con la Eurozona y menores costes de financiación. Los costes potenciales serían la pérdida de independencia monetaria y de flexibilidad para ajustarse a grandes shocks.

Desde la perspectiva de Hungría, el coste de mantenerse fuera del euro en términos de financiación ha sido excepcionalmente alto. Tienen algunos de los costes de financiación más elevados de la UE y su déficit se debe en gran medida a ello. Mientras tanto, desde el punto de vista de la población, el florín (HUF), más que proteger frente a shocks, ha sido una fuente de inestabilidad.

Por ello, para muchos parece una situación de ganar-ganar, lo que explica el fuerte apoyo popular al euro. Según las encuestas, Hungría tiene el mayor apoyo a la adhesión al euro entre todos los países de la UE que aún no forman parte de la moneda única.

En cuanto al calendario, dentro del Gobierno siguen existiendo dos visiones. Una de ellas aspira a completar todo el proceso para 2030, de forma que Hungría ya forme parte de la Eurozona para las elecciones de abril de ese año. Personalmente, me parece demasiado ambicioso. Nuestro escenario base es que completen el proceso de convergencia durante esta legislatura, para después presentarse a las siguientes elecciones con la entrada al euro como una de sus principales propuestas, aprovechando su popularidad.

Teresa Alves (Estrategia EM):

Nuestro objetivo inicial es un movimiento hacia 350. Ese es el nivel objetivo de nuestra recomendación abierta de posición corta en EUR/HUF.

Creemos que podría bajar hasta la zona de 345 durante el próximo año y antes de la entrada en el ERM II.

Hemos llegado a estas cifras utilizando varios puntos de referencia. El más conservador consiste en observar lo que hizo el PLN tras las elecciones polacas de 2023. Aplicando ese patrón, EUR/HUF se situaría alrededor de 355, prácticamente donde estamos ahora.

Sin embargo, es fácil argumentar que el cambio de política económica en Hungría es mucho más profundo, por lo que el movimiento debería ser mayor.

Desde una perspectiva más optimista para el florín, observamos que el HUF está sobrevalorado en nuestros modelos respecto al CZK, PLN e incluso frente al euro en términos ponderados por comercio. Si el HUF regresara a sus máximos históricos de sobrevaloración o convergiera hacia la valoración media del CZK y PLN, EUR/HUF podría acercarse a 330.

A medida que se aproximara a esos niveles, aumentarían las preocupaciones sobre competitividad y posiblemente también la oposición del banco central. Considerando ambos extremos, pensamos que el rango razonable está entre 335 y 350.

Keith Dell (Director de Trading de Tipos EM EMEA):

Nuestra operación favorita es el swap HUF frente al euro a plazo 5 años dentro de 5 años (5y5y payer).

Parece la forma más limpia de expresar la tesis de inversión. La expectativa es que ambas curvas converjan hacia cero.

Tomando como referencia Italia, el diferencial pasó de aproximadamente 300 puntos básicos sobre el Euribor a converger a cero entre 1993 y 1998.

Actualmente el 5y5y del HUF cotiza unos 175 puntos básicos por encima del euro, por lo que todavía existe mucho recorrido potencial.

Si utilizamos medias históricas, el diferencial promedio de los últimos 20 años ha sido de 290 puntos básicos, aunque con elevada volatilidad. Desde una perspectiva simplificada, podría argumentarse que el mercado solo descuenta aproximadamente una probabilidad del 40% de adopción del euro, algo que consideramos demasiado bajo.

Respecto al posicionamiento, observamos cierta toma de beneficios tras las elecciones, pero también la entrada de nuevas cuentas. Ha habido rotación dentro de la comunidad de “fast money”, lo que deja margen para que regresen compradores.

Más importante aún, la base inversora es ahora más amplia y sigue creciendo. La temática es tan atractiva que estamos viendo nuevas cuentas entrando en la operación, incluidas grandes cuentas macro globales que llevaban tiempo sin centrarse en la región. Además, los tamaños de posición son considerablemente mayores que los habituales históricamente para Hungría.

2) Trading FX Emergentes (CHOHFI) – BRL: ¿Hay margen para una corrección más profunda?

Conclusión

Hemos recibido muchas preguntas sobre por qué el real brasileño (BRL) está comportándose peor de lo esperado.

La explicación combina varios factores: posicionamiento, la reciente subida del USD/SOFR y un panorama general que empieza a parecer más bajista.

Durante años mi sesgo ha sido vender USDBRL, pero en las últimas semanas he empezado a considerar la posibilidad de una ruptura del rango y una corrección más significativa.

De cara al medio plazo, creemos que puede ser mejor esperar antes que comprar agresivamente la primera caída, como hemos venido haciendo sistemáticamente. Preferimos esperar a los datos de empleo (NFP) y a la inflación estadounidense para confirmar si estamos ante un verdadero cambio de régimen.

Factores clave:

1. Posicionamiento largo en BRL

Es grande y cómodo. La combinación rentabilidad-volatilidad sigue siendo difícil de batir. Ha funcionado muy bien durante años, pero actualmente falta una narrativa nueva que impulse aún más el posicionamiento.

2. Datos de EE. UU.

Los datos siguen siendo extremadamente fuertes. Quedan por publicarse empleo e inflación. Recuerda bastante a lo ocurrido hace cuatro años, pero pocos parecen preparados para ello. Existe mucho apetito por emergentes mientras los tipos estadounidenses no sigan subiendo o los beneficios empresariales sigan siendo sólidos.

3. Dinámica local

Históricamente, la estacionalidad del BRL empeora durante la segunda mitad del año. Si todo el mundo compra BRL por los términos de intercambio ligados al petróleo, es lógico reducir riesgo cuando la temporada agrícola está prácticamente terminada. Además, los años electorales suelen incrementar la volatilidad realizada de la divisa.

4. Impulso fiscal y elecciones

Hasta el caso Banco Master de mayo, el mercado asumía que una reelección de Lula implicaría continuidad y que un nuevo gobierno supondría un cambio de rumbo. Eso reducía la prima de riesgo electoral.

Sin embargo, tras varios meses de medidas fiscales, crediticias e inflacionarias, empieza a surgir una narrativa más bajista respecto a la continuidad de Lula.

5. Bolsa brasileña

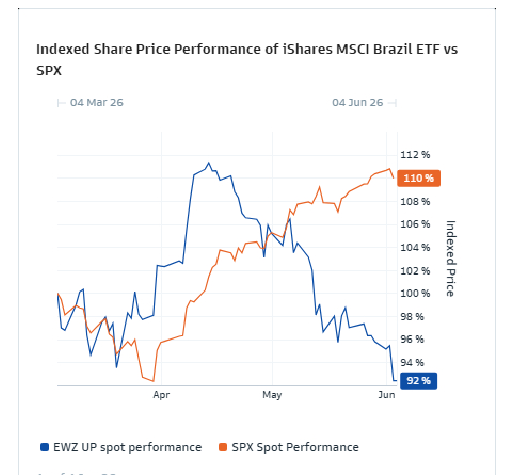

Los datos disponibles sugieren que la persecución de rentabilidad en el ETF EWZ y en la bolsa local se ha moderado. Estos flujos habían sido un apoyo silencioso pero muy importante para el BRL durante la primera parte del año.

6. Tipos locales

El mercado ha pasado de descontar un gran ciclo de recortes a preocuparse por unas expectativas de inflación desancladas debido al petróleo y al impulso fiscal.

El riesgo de tipos no desaparece, simplemente cambia de manos. Y cuando eso ocurre suele aumentar la actividad en operaciones de valor relativo como BRL corto frente a recepción de tipos DI, una de las operaciones clásicas brasileñas junto al BRLMXN.

7. Aspecto técnico

La zona de 4,95 parece consolidarse como soporte de medio plazo para USDBRL.

Para ver una ruptura clara será necesario que vuelvan a alinearse tanto la narrativa global como los factores locales.

Los niveles de venta de medio plazo se sitúan en 5,14 y 5,27.

GRÁFICO 1: ETF iShares MSCI Brazil frente al S&P 500.

3) ESTRATEGIA DE CARTERAS ASIA (MOE) – Actualización Norte de Asia y objetivo de 12.000 para el KOSPI

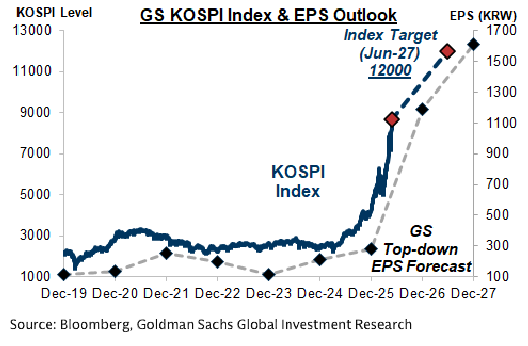

CONCLUSIÓN: Los beneficios empresariales están impulsando la rentabilidad de la renta variable asiática. Favorecemos el Norte de Asia, donde el crecimiento de beneficios es más sólido, elevando Taiwán a Sobreponderar (OW) y aumentando nuestro objetivo para el KOSPI de Corea del Sur hasta 12.000 puntos.

En conjunto, elevamos nuestro objetivo a 12 meses para el índice MXAPJ hasta 1.080 puntos gracias a unas mayores previsiones de beneficios. Mantenemos una visión sobreponderada en el Norte de Asia y en el sector tecnológico de hardware.

Nuestro objetivo para el KOSPI implica una rentabilidad potencial del 37%. Esta previsión se basa en un crecimiento superior de los beneficios y en un múltiplo PER adelantado de 8 veces, que consideramos conservador.

Reconocemos que el mercado se ha más que duplicado este año, que Samsung Electronics y SK Hynix representan ya más de la mitad de la capitalización bursátil del índice, que la actividad especulativa de los inversores minoristas ha aumentado y que el mercado es vulnerable a una corrección.

Más adelante proponemos estrategias de protección ante caídas, pero seguimos considerando que el caso estratégico para Corea del Sur sigue siendo muy atractivo.

Razones principales:

- Las expectativas de beneficios continúan aumentando.

- El mercado sigue infravalorando la duración probable del ciclo alcista de la memoria de semiconductores.

- El mercado sigue barato y dispone de catalizadores para una nueva expansión de múltiplos.

Actualmente, Corea del Sur cotiza a 8,2 veces beneficios futuros esperados, aproximadamente un 20% por debajo de los máximos históricos de valoración.

GRÁFICO 1: Nuevo objetivo impulsado por el crecimiento de beneficios y un múltiplo PER conservador de 8 veces.

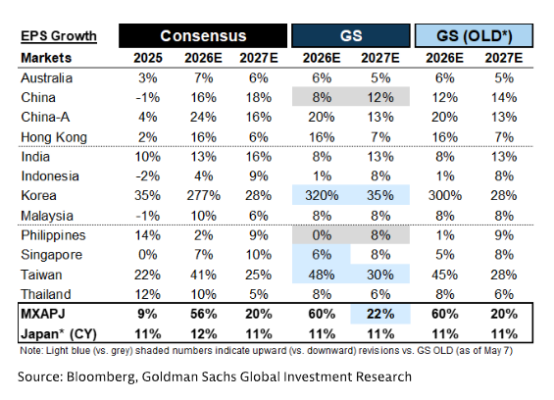

GRÁFICO 2: Elevamos nuestras previsiones de crecimiento de beneficios para Corea del Sur, Taiwán y Japón. Destacan las estimaciones de crecimiento del BPA del 320% para Corea del Sur en 2026.

El fuerte optimismo sobre Corea del Sur está respaldado por una revisión al alza de las previsiones de beneficios empresariales. Goldman Sachs espera que el beneficio por acción (BPA) del mercado coreano aumente un 320% en 2026, impulsado principalmente por el ciclo alcista de los semiconductores de memoria y por el peso dominante de compañías como Samsung Electronics y SK Hynix.

La firma también ha mejorado sus previsiones de crecimiento de beneficios para Taiwán y Japón, reforzando su preferencia por el Norte de Asia frente a otras regiones emergentes.

Según Goldman, la combinación de crecimiento excepcional de beneficios, valoraciones todavía atractivas y una prolongación del ciclo de semiconductores justifica mantener una posición sobreponderada en Corea, Taiwán y el sector tecnológico asiático.

4) TONY PASQUARIELLO – Mercados / Macro

Tony Pasquariello (Director Global de Cobertura de Hedge Funds) publicó sus últimas opiniones sobre mercados. Algunos de los puntos más destacados se muestran a continuación. El informe completo está disponible en el enlace original.

La temática de la IA

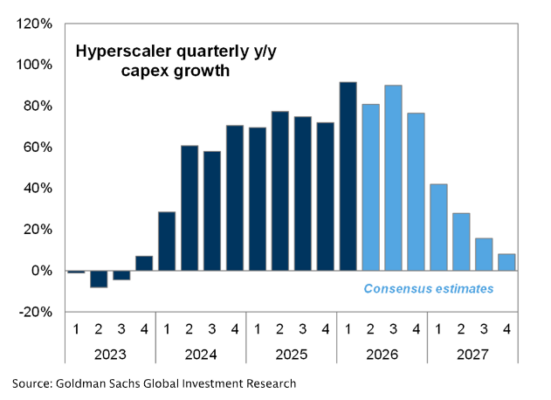

Dado que los hiperescaladores y las empresas de infraestructura de IA representan aproximadamente dos tercios del crecimiento de beneficios del S&P 500 previsto para 2026, es razonable preguntarse en qué fase del despliegue de esta inversión nos encontramos.

En concreto, pregunté al equipo de Estrategia de Carteras de EE. UU. si el momento actual representa el pico de la tasa de crecimiento del boom de inversión en capital (capex) relacionado con la IA.

Como puede verse en la tabla, la respuesta es que no necesariamente. Se espera que el crecimiento trimestral del capex continúe alrededor del 80% interanual durante el resto de este año.

Posteriormente, el consenso espera una desaceleración significativa en 2027, con un giro especialmente pronunciado previsto para el primer trimestre de 2027.

Conviene recordar que el mercado ha subestimado sistemáticamente, y de forma significativa, el nivel de compromiso de los hiperescaladores con el gasto en capital durante los últimos años.

Sea cual sea tu visión sobre la IA, esta trayectoria será uno de los factores más importantes para la siguiente fase del mercado.

GRÁFICO 1: Trayectoria del crecimiento del capex de los hiperescaladores.

El consumidor estadounidense

Como comentamos la semana pasada junto a Joseph Briggs, la confianza del consumidor estadounidense ha sido extraordinariamente débil en los últimos meses.

Esta situación no ha pasado desapercibida para la prensa financiera y plantea una cuestión interesante: ¿por qué existe una divergencia tan grande entre el sentimiento de los consumidores y el optimismo de los participantes del mercado?

Un cliente planteó una forma muy interesante de visualizar esta situación (Gráfico 2):

- La línea roja representa la confianza del consumidor medida por la Universidad de Michigan.

- La línea blanca representa el ratio entre las acciones de consumo discrecional y el conjunto del mercado (ponderación equiponderada).

Según este cliente:

“El mercado no es tonto… y no hay nada peor para las compañías cíclicas de consumo que la inflación.”

La idea es que, aunque los índices bursátiles estén cerca de máximos, los sectores más sensibles al gasto del consumidor siguen reflejando preocupación por la persistencia de las presiones inflacionarias y el deterioro del poder adquisitivo.

GRÁFICO 2: Confianza del consumidor de la Universidad de Michigan frente al comportamiento relativo de las acciones de consumo discrecional.