44/52. Últimos dos meses.

El S&P 500 ha cerrado al alza durante seis meses consecutivos.

El riesgo ahora es una subida acelerada hacia fin de año (year-end melt up).

Más allá del “Fed put”, las empresas estadounidenses siguen ofreciendo buenos resultados.

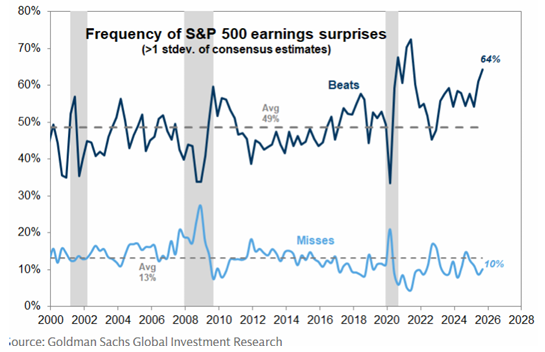

El 70 % de la capitalización del S&P 500 ha publicado resultados del 3T, con un crecimiento del 8 % interanual, frente al 6 % esperado (como mencionamos, era una meta fácil de superar).

Lo más relevante es que las sorpresas positivas provienen tanto de los ingresos como de los márgenes, y la frecuencia de resultados mejores de lo esperado en este trimestre es la segunda más alta de la historia, solo superada por el período de reapertura tras la COVID.

Además, las guías de las compañías han sido sólidas.

Impresionante.

En nuestros libros Prime, el sector tecnológico fue el más comprado neto en EE. UU. (por primera vez en tres semanas), impulsado por coberturas de cortos.

El volumen nocional de coberturas de cortos en el sector esta semana fue el mayor de los últimos cuatro meses.

Aunque vale la pena preguntarse si podríamos ver ciertas tomas de beneficios tácticas.

La brecha entre Bitcoin y los índices SPX/NDX se muestra a continuación.

CMG sigue recomendando mantener coberturas de cara al cierre de año, especialmente tras el ajuste reciente en la volatilidad entre clases de activos.

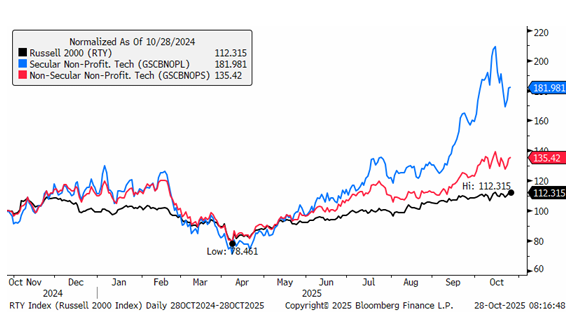

Idea de trading: me pareció interesante la siguiente: posición larga en tecnología no rentable secular (GSCBNOPL) frente a tecnología no rentable no secular (GSCBNOPS).

Piensa en sectores como computación cuántica, drones, robótica, vehículos autónomos, tecnología nuclear y algunos nichos de IA.

Unos tipos de interés más bajo s beneficiarán en general a las empresas tech pre-rentables, pero no todas son iguales.

s beneficiarán en general a las empresas tech pre-rentables, pero no todas son iguales.

2/ Power Up Europe | ¿Punto de inflexión?

Sigue siendo una de mis convicciones más firmes: para evitar una crisis energética, Europa necesita una inversión masiva de 3 billones de euros en los próximos diez años, el doble de los niveles anteriores.

Podríamos estar alcanzando un punto de inflexión: en nuestro análisis de enero concluimos que las solicitudes de conexión de centros de datos (DC) a la red eléctrica europea ascendían a 170 GW.

La actualización más reciente apunta a un pipeline actual de 280 GW, un aumento del 65 % en los últimos nueve meses.

GSXEPOWR es nuestra cesta Power Up Europe.

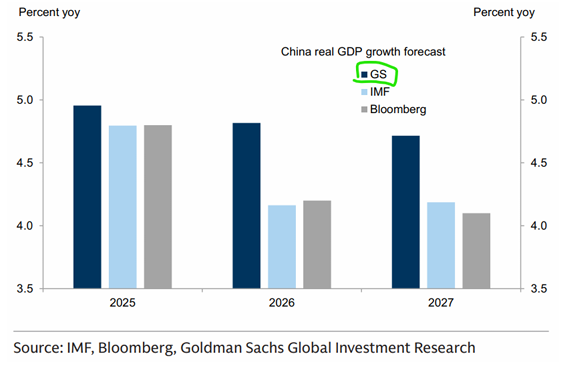

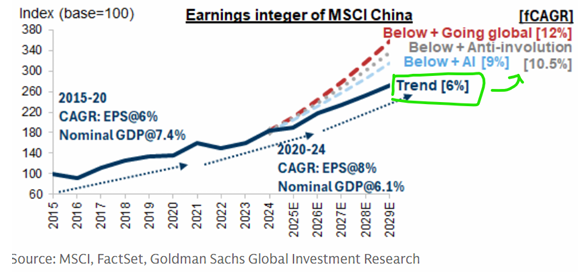

3/ Revisión al alza del PIB de China.

Grandes mejoras. Tras el Cuarto Pleno y la cumbre Trump–Xi, elevamos la previsión de PIB para 2025 en 10 puntos básicos, pero el verdadero cambio está en las estimaciones de 2026 y 2027, que se incrementaron en 50 y 70 puntos básicos, hasta 4,8 % y 4,7 %, respectivamente —muy por encima del consenso.

Detrás de esto se encuentra un impulso exportador estructuralmente más fuerte y sostenible, del orden del 5–6 % anual.

En términos bursátiles, creemos que el impulso de las exportaciones globales puede añadir 1,5 puntos porcentuales al crecimiento tendencial del BPA del MSCI China (MXCN), con un largo recorrido por delante.

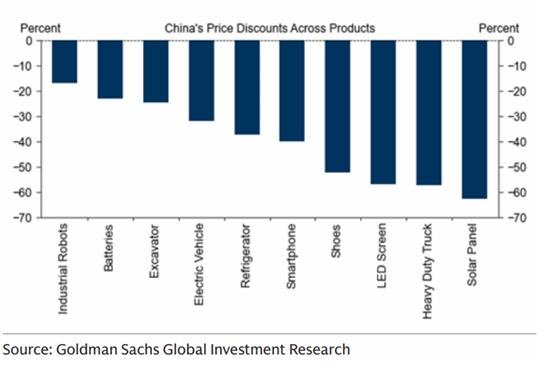

No hay que olvidar que los exportadores chinos disfrutan de márgenes brutos aproximadamente un 20 % superiores en los mercados exteriores, ya que los precios siguen siendo una ventaja estructural clave.

Esta tendencia de “salir al exterior”, junto con la IA y la anti-involución, son factores clave detrás de nuestra previsión de un crecimiento de beneficios del MSCI China (MXCN) en torno al rango bajo de dos dígitos.

En su última nota, Kinger Lau plantea el escenario de un mercado alcista sostenido con un potencial de revalorización del 30 % hasta finales de 2027.

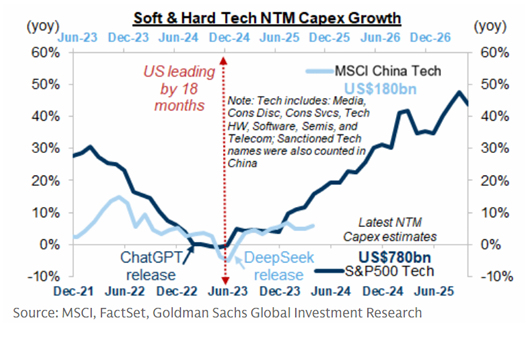

Creemos que el ciclo de gasto en capital (capex) en tecnología e IA de China está aproximadamente 18 meses por detrás del de Estados Unidos

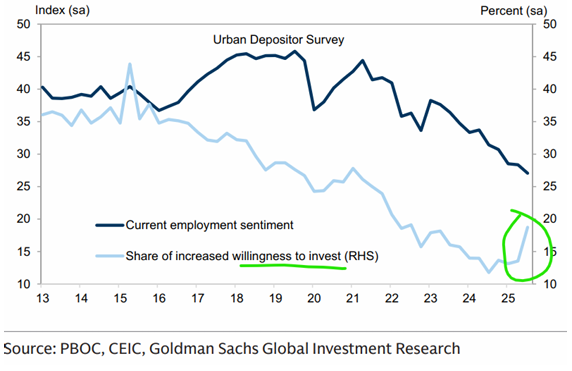

Lo último de la encuesta del PBoC del 3T apunta a menores expectativas de inflación, peor percepción sobre el empleo actual, visión aún pesimista sobre los precios inmobiliarios y menor disposición al consumo.

Sin embargo, la proporción de hogares que desean “invertir más” subió a su nivel más alto desde el tercer trimestre de 2022.

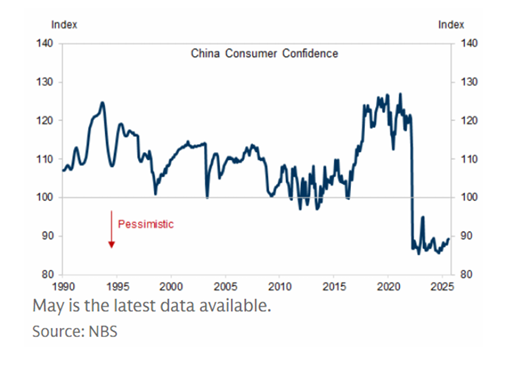

Aun así, la confianza del consumidor se mantiene en mínimos de varias décadas.

Más gráficos disponibles en nuestro China Consumer Dashboard.

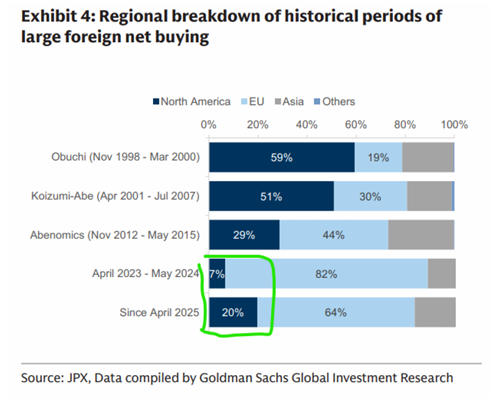

4/ Japón… una postal desde EE. UU.

El reciente viaje de promoción en Estados Unidos revela los niveles más altos de interés inversor en bastante tiempo: los inversores estadounidenses ahora representan el 20 % de los flujos extranjeros totales, frente al 7 % registrado entre 2023 y 2024.

5/ ¿IA en una burbuja?

Es, sin duda, uno de los temas más comentados, dadas las valoraciones en aumento, el masivo gasto en IA y la creciente circularidad del ecosistema.

No creemos que haya una burbuja… al menos todavía no.

Buena lectura para el fin de semana —o escucha el resumen de 2 minutos.

6/ Eventos clave en Asia-Pacífico (APAC).

Detalles completos en nuestra página APAC Corp Access Marquee – Haz clic para más información:

-

APAC Healthcare Corporate Day: del 4 al 7 de noviembre en las oficinas de Goldman Sachs en Hong Kong; del 25 al 28 de noviembre en formato virtual.

🧬 ~70 compañías confirmadas. Registro y lista de empresas disponibles. -

Japan Conference: del 1 al 5 de diciembre en las oficinas de GS en Tokio.

🇯🇵 ~80 compañías confirmadas. Registro y agenda disponibles. -

Global Macro Conference: 27 y 28 de enero de 2026, en Hong Kong.

🌏 Registro abierto.

Pronto compartiremos nuestras perspectivas para 2026.

Se perfila un año interesante, con las bolsas globales en máximos históricos (ATHs).