Los E-minis suben +20 puntos básicos, los futuros del Nasdaq +30 pb, el Brent +1% y el rendimiento del bono estadounidense a 10 años sube ligeramente hasta 4,08%, mientras continúa el rebote desde los mínimos de ayer.

Un artículo del New York Times que señala que el Ministerio de Inteligencia de Irán contactó con la CIA al inicio del conflicto para explorar una posible salida negociada está captando la mayor atención esta mañana.

Aun así, siguen existiendo muchas dudas sobre cómo sería esa “salida”, especialmente dada la falta de liderazgo claro en Irán, y después de que Trump dijera ayer que Irán quería hablar, pero que ya era demasiado tarde.

Asia sufrió fuertes caídas durante la noche:

-

Shanghai -0,98%

-

Hang Seng -2,01%

-

Nikkei -3,61%

-

Kospi -12,06%

Corea registró su mayor caída diaria de la historia, en parte por el posicionamiento del mercado y la fuerte dependencia del petróleo de Oriente Medio.

Los PMI de China salieron ligeramente por debajo de lo esperado:

-

PMI manufacturero: 49 (vs 49,2 esperado)

-

PMI no manufacturero: 49,5 (vs 49,7 esperado)

Europa cotiza en positivo:

-

FTSE +0,55%

-

DAX +1,5%

-

CAC +1%

Los sectores tecnológico y financiero lideran las subidas, mientras que energía se queda rezagado tras la venta de ayer.

ASM International sube tras resultados, mientras Adidas y Bayer caen.

En EE. UU., el foco estará en:

-

ADP Employment a las 8:15

-

PMI de S&P a las 9:45

-

ISM Servicios a las 10:00

-

Beige Book a las 14:00

También continúan varias conferencias del sector (Morgan Stanley TMT, Cowen Healthcare).

Resultados antes de la apertura:

-

ANF, BF/B, EYE

Resultados tras el cierre:

-

AEO, CBRL, OKTA

Lo que estamos vigilando

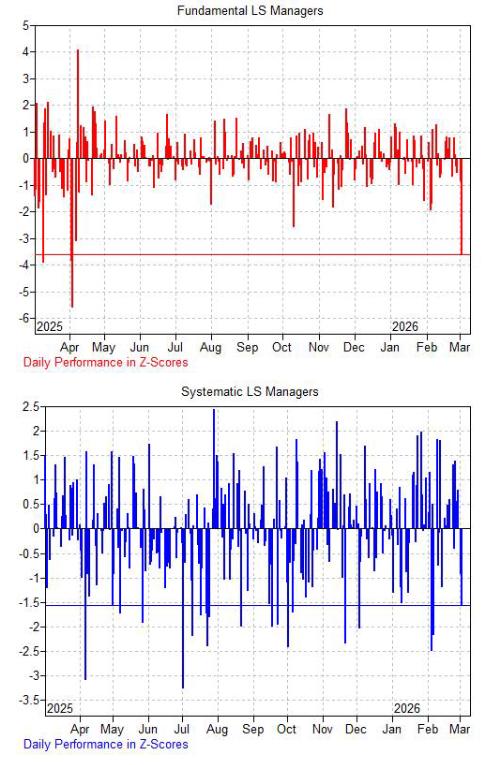

Actualización de hedge funds (venta del 3 de marzo)

Gestores Long/Short fundamentales:

-

-1,9%, principalmente por beta/exposición al mercado.

-

-0,7% de alfa negativo proveniente de momentum, tecnología y valores de alta volatilidad.

-

Peor día desde la caída por los aranceles del 4 de abril de 2025.

-

+1,7% en el año (YTD).

-

Los gestores centrados en Asia fueron los más afectados: -3,2% hoy, aunque +10,8% YTD.

Gestores Long/Short sistemáticos:

-

-0,5%.

-

Impacto negativo de momentum y posiciones largas muy concurridas.

-

+4,7% en el año.

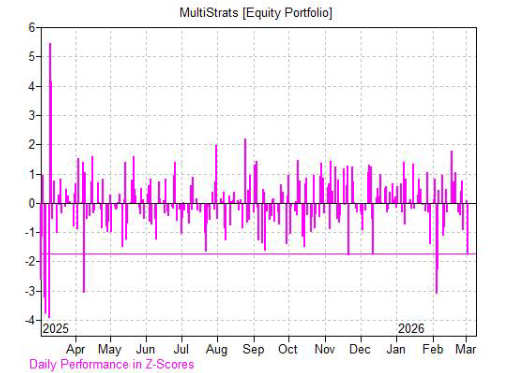

Fondos multi-estrategia (parte de renta variable con apalancamiento de 4,5x):

-

-1%.

-

Caídas impulsadas por momentum, posiciones largas muy concurridas y valores de alta volatilidad.

-

+5,2% en el año.

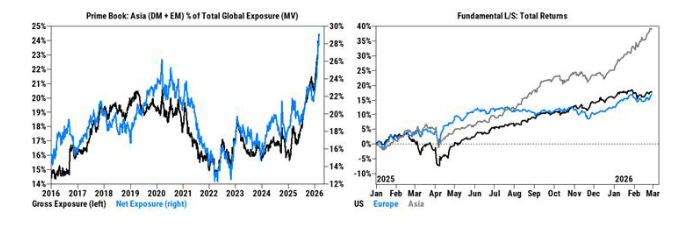

Asia: Asia ha sido un contribuyente significativo al rendimiento de las estrategias Long/Short durante el último año. De cara a marzo, las asignaciones brutas y netas en Asia se encuentran en los niveles más altos de nuestro registro (desde 2016).

Algunos mercados asiáticos —como Corea y Taiwán— son lugares donde los inversores minoristas tienen un peso importante.

Como referencia, los inversores extranjeros han sido vendedores netos de acciones coreanas durante 9 sesiones consecutivas, mientras que los inversores minoristas compraron en términos netos durante la fuerte caída del lunes.

Software vs Semiconductores: Desde una perspectiva sectorial global, la exposición larga en semiconductores y equipamiento de semiconductores frente a la exposición corta en software y servicios es uno de los principales focos de riesgo.

De cara a marzo:

-

La exposición larga en acciones de semiconductores y equipamiento de semiconductores a nivel global está en niveles récord.

-

Al mismo tiempo, la exposición corta en software y servicios IT también se encuentra en niveles récord.

Desde el punto de vista de flujos de capital, el sector de semiconductores y equipamiento de semiconductores es, con diferencia, el grupo industrial con más compras netas en dólares a nivel global en lo que va de año, impulsado por posiciones largas.

Por el contrario, software y servicios es, también con diferencia, el grupo industrial con más ventas netas en dólares en lo que va de año, impulsadas por posiciones cortas.

Momentum: La exposición al factor momentum en el libro global de Prime Brokerage se mantiene cerca de niveles récord (percentil 99 a 1 año y percentil 100 a 5 años).

El momentum a medio plazo ha sido el mayor contribuyente positivo al alfa de las estrategias Long/Short fundamentales a nivel global en lo que va de año (YTD).

Sin embargo, si se produjera una reversión sostenida del momentum, en nuestra opinión podría generar importantes dificultades de rendimiento.

Revisión de febrero – “AI Angst” (ansiedad por la IA):

El S&P 500 cerró febrero con una caída de -87 pb, el Nasdaq 100 -2,32%, el Russell 2000 +0,71%, y el S&P 500 Equal Weight +3,4% (cuarto mes consecutivo superando al S&P 500).

Las preocupaciones sobre la disrupción de la IA y el retorno de la inversión (ROI) del gasto en capex provocaron rotaciones hacia sectores cíclicos y defensivos del mercado.

Unos datos de empleo más sólidos y un ISM manufacturero fuerte reforzaron la narrativa cíclica (GS High Beta Cyclicals +6,9%), mientras que sectores defensivos también subieron con fuerza:

-

Utilities +9,8%

-

Consumo básico +7,8%

-

Oro +10,2% (octavo mes consecutivo de subidas)

La disrupción de la IA generó una reacción de “vender primero y evaluar después”.

El software fue el epicentro de las caídas:

-

Workday -23,8%

-

Intuit -18%

-

Palo Alto Networks -15,9%

-

Datadog -13,4%

-

Oracle -11,7%

Además, Blue Owl (-22,5%) restringió retiradas en uno de sus fondos de crédito privado, lo que provocó efectos en cadena negativos en el ecosistema de activos alternativos, crédito privado, BDCs y préstamos apalancados:

-

Apollo -22%

-

KKR -23%

-

Blackstone -20%

-

Ares -25%

El crédito empieza a mostrar tensión

El índice GS100 de crédito se amplió 15 pb en febrero, el peor mes en aproximadamente 3 años.

El grado de inversión (IG) tuvo su peor mes con un mercado de renta variable relativamente estable (SPX ±3%) desde que comenzaron las subidas de tipos de la Fed en el primer trimestre de 2022.

Aun así, los spreads siguen relativamente ajustados:

el GS100 está en 105 pb frente a una media de 5 años de 127 pb.

ETFs de crédito: el interés abierto en opciones put se encuentra en máximos históricos.

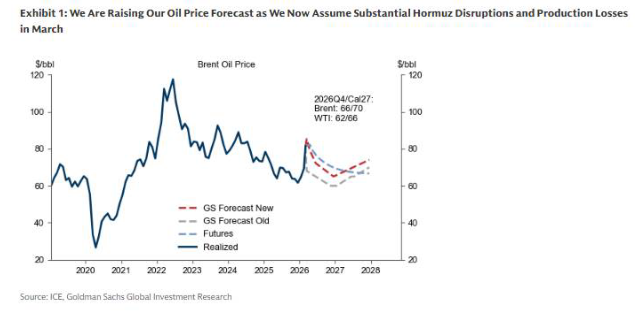

Analista de petróleo: Subimos nuestra previsión de precios por menores inventarios de la OCDE en medio de las disrupciones en el Estrecho de Ormuz

-

El Brent ha subido ligeramente por encima de los 80 $, ya que las exportaciones y la producción de petróleo en Oriente Medio están significativamente interrumpidas. Asumimos que el Brent se moverá en los 80 $ durante marzo, mientras el mercado procesa señales mixtas: cierto alivio por una posible recuperación gradual de los flujos en el Estrecho de Ormuz, pero también nuevas preocupaciones a medida que aparecen evidencias de recortes de producción.

-

Elevamos nuestra previsión de precio medio del Brent para el 2º trimestre de 2026 en 10 $ hasta 76 $/barril (antes 66 $) y la del WTI en 9 $ hasta 71 $ (antes 62 $) por dos razones:

1️⃣ Asumimos 5 días adicionales de exportaciones muy bajas a través del Estrecho de Ormuz (solo el 15 % del nivel normal) seguidos de una recuperación gradual durante 28 días, lo que provocará en marzo fuertes caídas de inventarios en la OCDE y pérdidas estimadas de 200 millones de barriles de producción en Oriente Medio, a medida que el almacenamiento se acerca a su límite.

2️⃣ También asumimos que la incertidumbre geopolítica persistente seguirá sosteniendo la prima de riesgo en el petróleo. -

Las revisiones al alza de nuestras previsiones para Brent y WTI son más moderadas para el 4º trimestre de 2026, situándose en 66 $/62 $ (antes 60 $/56 $), y para 2027 en 70 $/66 $ (antes 65 $/61 $), ya que un exceso temporal de exportaciones en el segundo trimestre ayudaría a reponer parcialmente los inventarios de la OCDE.

Nuestra previsión de que el Brent pase de 82 $ hoy a 66 $ en el 4º trimestre de 2026 refleja:

1️⃣ Una desaparición gradual de nuestra prima de riesgo estimada de 13 $, y

2️⃣ Una caída de 3 $ en el valor fundamental a medida que los inventarios de la OCDE comienzan a aumentar cuando el mercado vuelva a una situación de sobreoferta tras desaparecer las disrupciones en Ormuz. -

Los riesgos para nuestras previsiones siguen claramente inclinados al alza.

Los riesgos alcistas incluyen interrupciones más prolongadas en las exportaciones a través de Ormuz y posibles daños en infraestructuras de producción. Por ejemplo, si los volúmenes que pasan por Ormuz permanecieran estancados durante 5 semanas adicionales, el Brent probablemente alcanzaría los 100 $, un nivel asociado a mayor destrucción de demanda necesaria para evitar que los inventarios caigan a niveles críticamente bajos. -

El riesgo bajista para los precios sería una normalización más rápida de los flujos a través del Estrecho de Ormuz.

Oppenheimer: las acciones son vulnerables a una corrección, pero no a un mercado bajista

-

Consideramos que el riesgo de corrección es alto debido a las valoraciones actuales, pero esperamos que esto represente una oportunidad de compra, con un riesgo relativamente bajo de entrar en un mercado bajista más prolongado y profundo.

Seguimos recomendando diversificación amplia por geografías, factores y sectores como forma de mejorar los retornos ajustados por riesgo. -

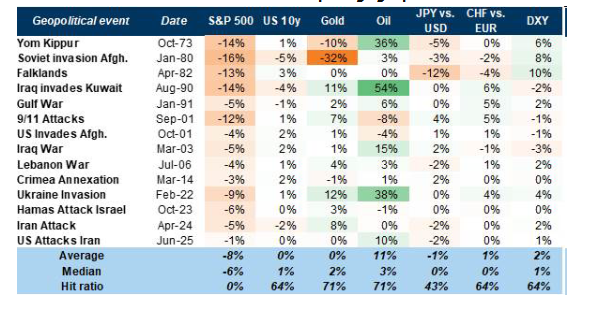

Cabe destacar que la mayoría de los shocks geopolíticos en los últimos años no han tenido un impacto duradero en los mercados. Nuestro equipo de asignación de activos señala que, de media, los precios de las materias primas —especialmente el petróleo— tienden a subir con fuerza en periodos de tensión en Oriente Medio, debido al riesgo de interrupciones en el suministro (ver gráfico 13).

El oro ha tenido la mayor tasa de aciertos, registrando rendimientos positivos en la mayoría de los episodios desde los años 90.

Los bonos estadounidenses también suelen comportarse bien, salvo cuando hay un fuerte repunte del petróleo.

En renta variable, la corrección mediana ha sido del 6% durante 18 días, aunque el rango de resultados es amplio. -

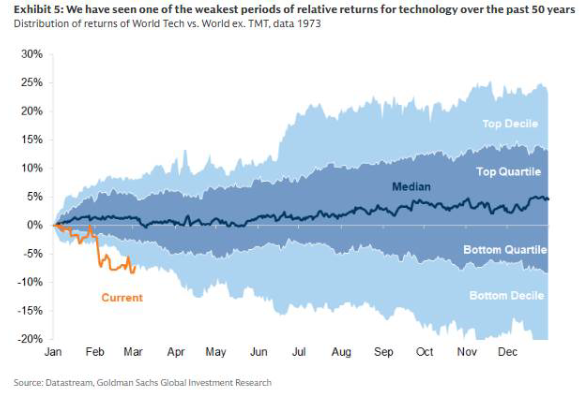

La reciente preocupación por las valoraciones tecnológicas, los planes de capex y la posible disrupción de modelos de negocio (especialmente en software) ha provocado una reevaluación a la baja de los flujos de caja de largo plazo, en favor de retornos más seguros a corto plazo vinculados al capex físico y la infraestructura.

Como resultado, hemos visto uno de los periodos más débiles de rendimiento relativo del sector tecnológico frente a otros sectores en los últimos 50 años (ver gráfico 5).

Puntos destacados de ayer

Flujos:

Nuestra mesa valoró la actividad del mercado en 4 sobre 10 en términos de volumen total.

La sesión terminó con -95 puntos básicos, frente a una media de 30 días de -21 pb.

Como se esperaba, la operativa estuvo impulsada por factores macro y una visión top-down, con los ETF representando alrededor del 45% del volumen total, el nivel más alto en más de 5 años.

La actividad en acciones individuales fue muy baja, con los fondos tradicionales (MFs) manteniéndose al margen y los hedge funds operando principalmente en torno a sus posiciones cortas.

Al final de la sesión aparecieron señales de demanda en software tras cierta estabilización (tanto de hedge funds como de inversores de largo plazo).

Las conversaciones del mercado empiezan a reconocer una posible dinámica de “los compradores están más arriba” (es decir, que la demanda podría aparecer a niveles de precio más altos).

Más allá de la geopolítica, esta semana el foco está en:

-

Resultados tecnológicos (CrowdStrike y Broadcom)

-

Conferencias del sector

-

Datos del viernes: empleo no agrícola (NFP) y ventas minoristas

Tras el cierre:

CrowdStrike cayó un 4% en el after hours (inicialmente subía un 5%) a pesar de haber superado estimaciones y previsiones.

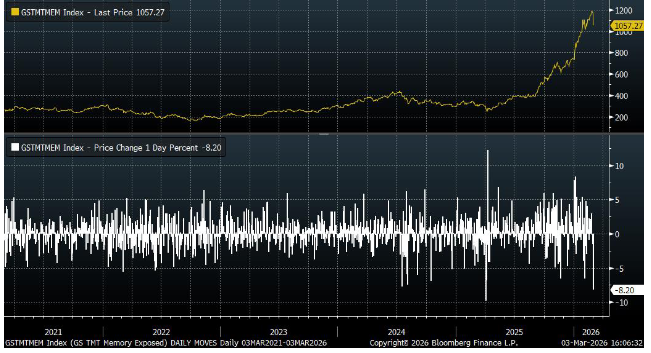

Gráfico del día – Debilidad en memoria

El sector de memorias (GSTMTMEM) registró ayer su peor día desde el COVID, con el fuerte sell-off en Asia:

-

SK Hynix -15,6%

-

Samsung -14,48%

El posicionamiento institucional sigue muy cargado en este sector, mientras que los inversores minoristas continúan extremadamente activos.