- China y la UE entrarán en negociaciones sobre los aranceles que Bruselas planea imponer a las importaciones de vehículos eléctricos chinos. Nikkei

- El yen se cotizó muy cerca del nivel clave de 160 frente al dólar, incluso cuando el principal funcionario de divisas, Masato Kanda, dijo que Japón está listo para intervenir nuevamente en cualquier momento. IG Australia dijo que espera que las autoridades intervengan alrededor de 160.20. BBG

- Netanyahu dice que los combates más intensos en Gaza están llegando a su fin, pero la guerra continuará hasta que Hamás sea eliminado (y cualquier fuerza retirada de Gaza se trasladará a la frontera norte con el Líbano, dado el riesgo creciente de Hezbollah). RTRS

- Los votantes franceses confían más en el partido de extrema derecha Rassemblement National para gestionar la economía y las finanzas públicas, a pesar de sus planes de recortes de impuestos y gastos sin financiación y su falta de experiencia en el gobierno. FT

- Las encuestas francesas muestran que el National Rally sigue en primer lugar con ~36%, seguido por el Frente Popular de izquierda con ~27% y la coalición de Macron con ~20%. BBG

- Un nuevo gobierno francés liderado por el National Rally (RN) de extrema derecha de Marine Le Pen pondría fin a la práctica de décadas de mantener déficits presupuestarios altos y se ceñiría a las reglas fiscales de la Unión Europea, dijo el responsable financiero del partido a Reuters. RTRS

- ICE está buscando convertirse en una cámara de compensación central para los bonos del Tesoro de EE.UU. y los acuerdos de recompra antes de las nuevas regulaciones. La empresa matriz de la NYSE busca aprobación regulatoria y está en conversaciones con la SEC. BBG

- META ha mantenido conversaciones sobre la integración de su modelo de IA en Apple Intelligence de AAPL (Apple también está hablando con Google, Anthropic y Perplexity). WSJ

- Apple Intelligence solo estará disponible en sus dispositivos más recientes y más caros y no aparecerá en algunos mercados importantes, como China y Europa, por un tiempo. Business Insider

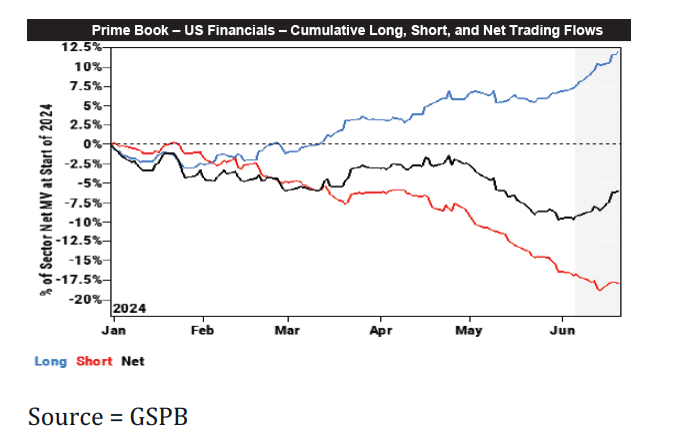

- Según nuestros datos de PB de la semana pasada, los fondos de cobertura compraron netamente acciones financieras estadounidenses por segunda semana consecutiva y al ritmo más rápido desde diciembre, impulsados por compras largas y, en menor medida, coberturas cortas (2.7 a 1). La compra neta de la semana pasada en el sector se sitúa en el percentil 85 en comparación con los últimos cinco años. Casi todos los subsectores (excepto Finanzas de Consumo) fueron comprados netamente, liderados por Mercados de Capitales (compras largas), Bancos (coberturas cortas) y Seguros (compras largas + coberturas cortas). El Prime Book todavía está infraponderado en Financieras en comparación con el índice S&P 500 en un -2.7%, que se encuentra en el percentil 47 en comparación con el año pasado y en el percentil 24 en comparación con los últimos cinco años. GSPB

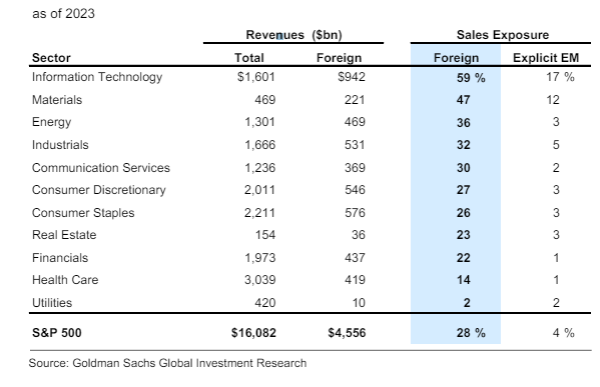

…Los aranceles crearían un obstáculo para el rendimiento de las acciones con alta exposición a ingresos internacionales debido al riesgo de aranceles de represalia, así como a las crecientes tensiones geopolíticas. La tecnología y los sectores cíclicos tienen las mayores exposiciones a ventas internacionales…

ACTUALIZACIÓN DEL ESPECIALISTA EN TMT (Callahan)… ¿A dónde vamos desde aquí?

Aunque el índice sigue comportándose bien (sí, nuevo ATH el martes), sigo centrado tácticamente en la posible transición de la narrativa de un período intensamente micro en los últimos ~2 meses (con noticias y eventos sobre IA) hacia una ventana más macro en las próximas semanas (añadiendo calendarios de vacaciones cargados + factores técnicos de fin de trimestre/mes) – lo que podría aumentar la volatilidad y el ‘ruido’ en la acción del día a día (.. evidenciado por un aumento significativo en consultas sobre la acción de precios de acciones individuales a finales de la semana pasada – AMD, CFLT, DASH, AMZN, MU, etc.).

Quisiera añadir una perspectiva a esta visión: el lento (y sutil) cambio hacia un enfoque en la temporada de ganancias del 2T y las configuraciones. En este hilo, aunque gran parte del enfoque en la parte superior del índice ha sido en NVDA + el alboroto de IA, parece que la acción de precios a finales de la semana pasada fue un recordatorio de no perder de vista al “resto” de los Magníficos 7, ya que la reciente acción de precios ha creado algunas mejores “configuraciones” de cara a la temporada de vista previa/ganancias – pensemos en: GOOGL (tranquilamente) plano durante ~1 mes, META plano desde principios de febrero y AMZN plano desde principios de marzo…

Ampliando la perspectiva, después de la intensa subida en algunos segmentos de Tecnología (en un punto la semana pasada, NVDA – la empresa más grande del mundo – estaba cotizando ~100% por encima de su media móvil de 200 días!), es difícil no hacer un esfuerzo por diversificar – al menos para gestionar cualquier volatilidad de factores/posicionamiento en las próximas semanas/meses, lo que en TMT significa, sí, los inversores están llamando (de nuevo) sobre Software (sí, lo sé), Internet (los rezagados de FAAMG + nombres expuestos al consumidor como OTAs o Gig) e incluso algunas acciones de Semiconductores y Hardware que quedaron atrás.

Finalmente, en el espíritu de fomentar el diálogo hacia el fin de trimestre – algunas preguntas tempranas que se están considerando para las ganancias (.. al menos, por mí ..):

- Software (y servicios): Con el sentimiento tan cauteloso como no se veía en años, ¿está el entorno preparado para un rendimiento superior sobre expectativas reducidas? (La acción de precios T+1 de ADBE, ACN, FDS, ORCL todas apoyan la visión de ‘sí’ en cuanto a barras reducidas).

- Después de un aumento significativo en las expectativas de capex por parte de los Hiperescalares en los informes de ganancias del 1T… ¿los números de capex vuelven a subir? Si no, ¿importa eso para la narrativa de Semiconductores/IA?

- Semiconductores: ¿Hay señales de la esperada recuperación en los mercados finales no relacionados con IA o no… principalmente recuperaciones en la segunda mitad del año en PCs o Smartphones o Servidores Tradicionales (x86) o Industriales? Escuchar atentamente a MU el miércoles por la noche para obtener algunas pistas tempranas.

- ¿Puede el mercado superar su preocupación por el consumidor y realmente recompensar a los nombres liderados por consumidores (estoy pensando en Pagos o nombres de Viajes/Gig en Internet) donde los números han sido en general bastante fuertes durante 2024?

- ¿Hay señales de progreso y/o monetización de IA?

- ¿Importan las esperadas desaceleraciones de ingresos en las grandes capitalizaciones tecnológicas para los múltiplos o el sentimiento (por ejemplo, comparaciones más difíciles de ingresos para META, GOOGL, NVDA)?