Cuando una empresa da resultados trimestrales, crea mucha expectación, y existe mucha volatilidad en torno al precio del valor. Dependiendo si los resultados son buenos o malos, si están en línea con las expectativas del mercado, y otros factores, el precio de la cotización puede subir o bajar mucho. Y los precios de las opciones pueden cambiar de forma muy drástica también.

Estos cambios de precios tan grandes los podemos aprovechar:

- Investigando ciertos antecedentes anteriores

- Montando estrategias específicas de cara a las anomalías que ocurren estos días tan especiales

Antecedentes Anteriores

En este artículo vamos a repasar un caso concreto en EE. UU. para analizar los antecedentes anteriores que deberíamos mirar antes de iniciar una nueva estrategia sobre un cierto valor a punto de dar resultados.

Se trata de intentar aprovechar los resultados del cuarto trimestre del 2021, que se dan en enero del 2022.

Primero analizamos las estadísticas globales más importantes de resultados del trimestre anterior, en este caso el tercer trimestre (Q3) del 2021. Y vemos también la previsión para el cuarto trimestre (Q4) del 2021.

Previsiones Globales Resultados Q4 2021

Resumen Q3

- Incremento 27% de EPS (Beneficios por acción) vs. año pasado

- Incremento 15% de ventas vs. año pasado

- 8 de 11 sectores superaron expectativas

- 1,34% promedio de subida en resultados mejores

- 0,74% promedio de bajada en resultados peores

- En general resultados peores que las previsiones (cadena de distribución, inflación)

Previsión Q4

- Incremento 14% de EPS (Beneficio por acción) vs. año pasado

- Incremento 7% de ventas vs. año pasado

- 6 de 11 sectores a superar expectativas

Y a continuación vemos los mejores/peores sectores para el Q4.

Previsiones Alcistas (ventas y EPS)

- Tecnología

- Energía

- Bienes inmuebles

Previsiones Bajistas (ventas y EPS)

- Servicios

- Consumo

Cuanta más investigación hagamos, más conclusiones podemos sacar. Y en este breve repaso que vemos arriba también hay varias conclusiones que podemos sacar, y una es que las previsiones (y sólo son previsiones) para el sector tecnológico son bastante favorables.

Montaje de Posiciones

Los precios de las opciones, antes de dar resultados y después, varían mucho. Principalmente suceden 2 cosas.

Primero, dependiendo de la interpretación del mercado de los resultados que salen puede haber un movimiento enorme en el precio de cotización de esa empresa. A veces el precio puede mover varios puntos porcentuales. Claro, también existe la posibilidad de que no se mueva nada porque la interpretación del mercado está en línea con sus expectativas. Pero lo importante es que puede haber muchísima volatilidad en torno a este acontecimiento donde los precios de las calls (opción a compra) y puts (opción a venta) pueden incrementar o bajar muchísimo.

A continuación, vemos el mecanismo básico de cómo funcionan las opciones.

Funcionamiento Básico de las Opciones

Y, en segundo lugar, sucede lo siguiente. Días antes de dar los resultados empiezan a incrementar las expectativas sobre cómo van a salir. Si van a ser malos, buenos, etc. Como consecuencia los precios en general de las opciones suben vía incrementos en la volatilidad implícita de ellas (futura volatilidad). Al dar los resultados, se despejan todas las incógnitas y la volatilidad implícita se desploma abaratando los precios en general de las opciones. Por decirlo de una forma, los precios se desinflan.

Por lo cual y, en resumidas cuentas, podemos aprovechar el acontecimiento y apostar por un gran movimiento en el subyacente (el valor) a cambio de una reducción general de los precios de las opciones. O viceversa, aprovechar una reducción general de los precios de las opciones a cambio de un gran movimiento del subyacente. Y esto es lo que tenemos que tomar en cuenta e intentar aprovechas a la hora de montar la estrategia.

Y hagamos lo que hagamos, siempre con un riesgo perfectamente limitado y controlado. Por lo cual, la mejor manera de gestionar la operativa es vía spreads.

Las griegas son formulas matemáticas que nos ayudan controlar el riesgo de nuestras posiciones de opciones y en este caso las dos que más nos importan son.

- Delta – Cambio en precio de la opción por el cambio de precio del subyacente

- Vega – Cambio en precio de la opción por el cambio en la volatilidad implícita

La Estrategia

A grosso modo, lo que tenemos que tomar en cuenta de cara al montaje de la estrategia son

- Las previsiones globales referente a ventas, sectores, etc

- Previsión de movimiento (tamaño)

- Previsión de bajada en la volatilidad implícita (VI)

Siguiendo con el caso en concreto en EE.UU. sabemos que las previsiones para el sector tecnológico para el Q4 son buenas. Por lo cual vamos a elegir un valor del sector tecnológico. Dentro de este sector buscamos un valor que en las últimas 6-8 veces que ha dado resultados con cierta tendencia, con mucho movimiento o falta de movimiento. En base a esto compramos opciones, spreads (buscando movimiento) o, vendemos opciones, spreads (buscando falta de movimiento).

En este caso encontramos el valor de Apple. La empresa da resultados Q4 el 27/1/2022. Y en el gráfico abajo vemos que en las últimas 6 ocasiones el precio se ha movido mucho (en torno a un promedio de un 3%). También lo que podemos apreciar en el gráfico es la VI en cierta ocasión no ha bajado tanto, por lo cual los precios de las opciones no se han desinflado tanto.

Gráfico Diario de Apple Ult. 6 Resultados antes de Q4 2021

De esta información entonces, lo que podemos concluir es que últimamente Apple se mueve mucho (arriba o abajo) los días de dar resultados y, en la mitad de las ocasiones, la VI no baja tanto por lo cual los precios en general de las opciones se desinflan menos.

Y con esta conclusión, claramente la mejor estrategia que podríamos ejecutar para aprovechar estas condiciones sería la compra simultanea de una call spread (alcista) y una put spread (bajista). Y abajo vemos cómo quedaría la posición.

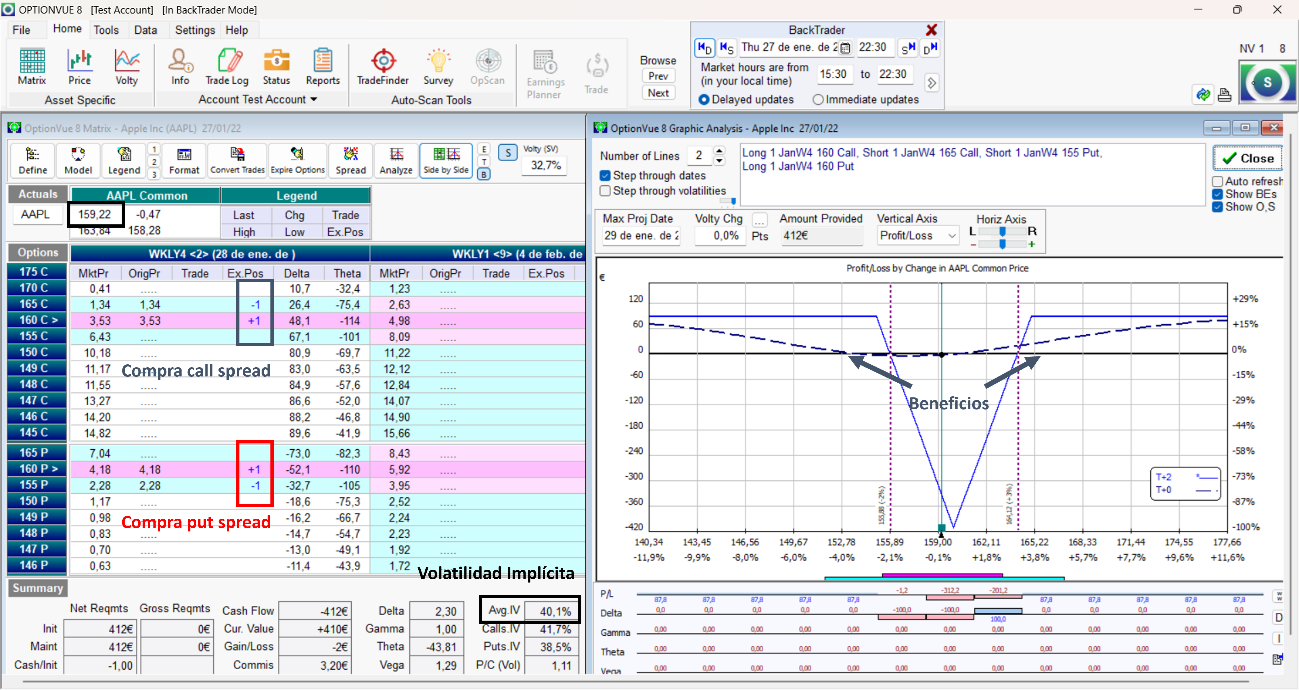

Inicio de la Posición en Apple pre-resultados

El día 27/1/2022, unos minutos antes de dar resultados tenemos la VI en 40,1% y según el software necesitamos un movimiento en torno aprox de un 2% para entrar en beneficios. Apple está en 159,22.

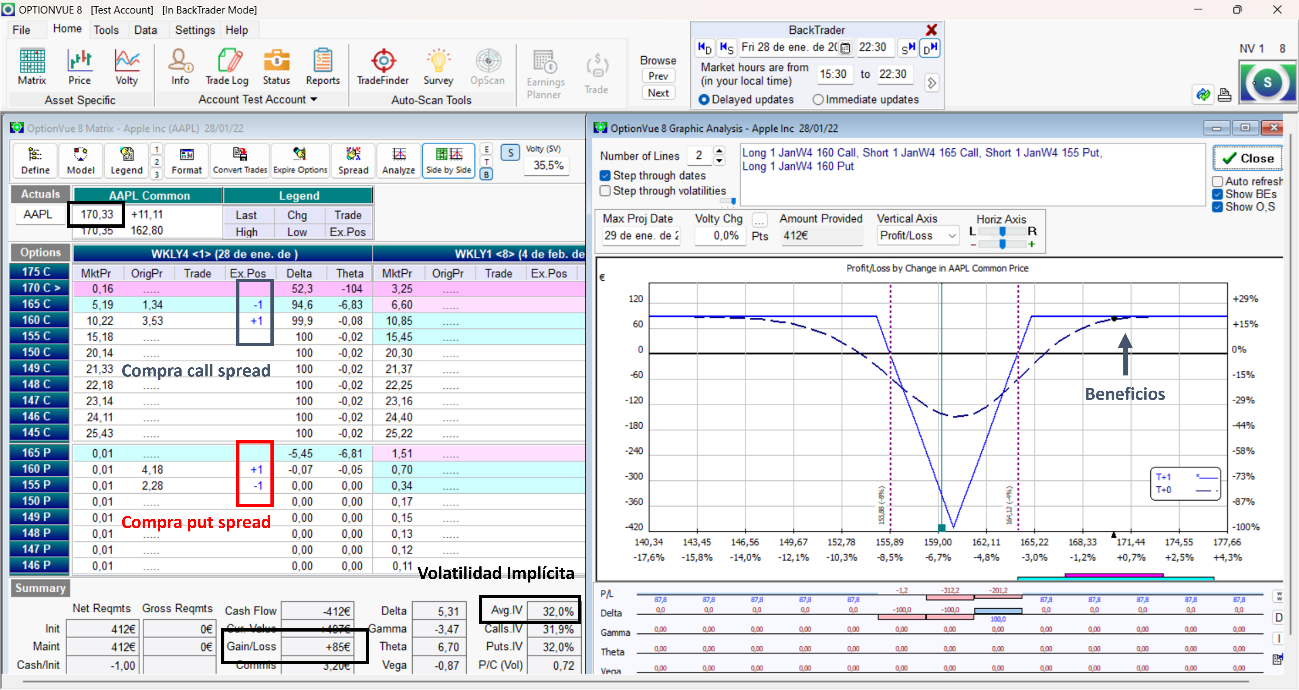

Apple da unos resultados muy buenos. El día siguiente sube mucho y para el final de la sesión ha subido un 7% aprox. Abajo, en la imagen, vemos como la compra de la call spread proporciona muchísimos beneficios ya que llega a su máximo valor 5, cuando nos había costado sólo 2,19. La put spread se queda en nada y perdemos el 1,9 que nos había costado.

Posición de Apple post-resultados

La VI baja 8 puntos, pero la magnitud del movimiento es de tal envergadura que nos da lo mismo, cubre con creces lo que ganamos en movimiento por lo que perdemos en VI. Más de un 20% de beneficios.

En este ejemplo la operativa sale muy bien, pero obviamente no siempre va a ser así. Pero el propósito de este artículo es hacernos pensar en cómo podemos analizar y montar estrategias para aprovechar estas características tan especiales que rodean el día de resultados de las empresas.

Ricardo Sáenz de Heredia