El objetivo principal de un creador de mercado es proporcionar liquidez al mercado. Esto significa que cada vez nosotros o cualquier trader quiera compra y vender un derivado, valor, etf, etc, no tenemos problemas en hacerlo. Nos facilita el entrar y salir del mercado con relativa facilidad y rapidez.

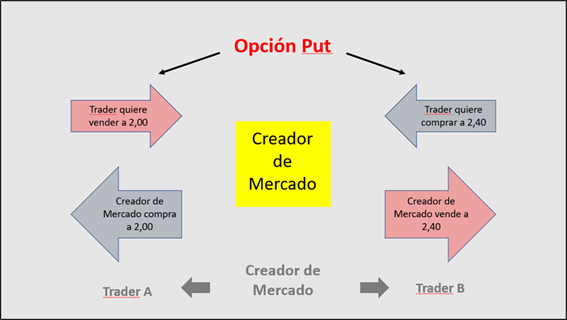

El negocio o beneficio de cara al creador de mercado está en la horquilla de la compra y venta. Ellos básicamente compran al trader en la parte más baja de la horquilla y venden en la parte más alta de la horquilla. Compran por debajo del mercado y venden por encima. Aquí el trader o minorista pierde ya que compra alto y vende bajo, es parte del ‘slippage’ (coste de transacción) que cada uno debería asumir. El mercado de opciones es atractivo de cara a los creadores de mercado porque las horquillas de compra y venta suelen ser más amplias. Abajo vemos una ilustración de lo comentado.

Función de un Creador de Mercado

Los creadores de mercado no tienen una opinión sobre la futura dirección del mercado ni del subyacente al que pertenece la opción. Ellos no son ‘proactivos’, simplemente responden o cumplen con los deseos del minorista que quiera comprar y vender. Los creadores de mercado se mantienen ‘delta-neutral’.

¿Qué es Delta Neutral?

Delta neutral significa tener una posición sobre el subyacente de cero deltas, una indiferencia teórica sobre el movimiento del mercado en ese precio actual. Le da igual al creador de mercado si el precio sube o baja.

Al proponer liquidez al mercado, y comprar y vender opciones, puts (con deltas negativas) y calls (con deltas positivas), el creador de mercado está constantemente buscando equilibrar su posición y volver a delta cero. La forma más común de hacer esto es vía la compra (delta positiva) y venta (delta negativa) de acciones o futuros del subyacente.

Sin embargo, cuando el precio se mueve se produce un desequilibrio en las deltas. Pueden subir o pueden bajar, depende de la composición de la cartera de opciones. Y para reajustar las deltas el creador necesita comprar o vender más acciones o futuros. El problema es que cada vez el creador de mercado tiene que comprar o vender acciones o futuros, sube el gasto en comisiones de la operativa. Así que generalmente los ajustes se producen de forma sistemática o a la discreción del creador del mercado.

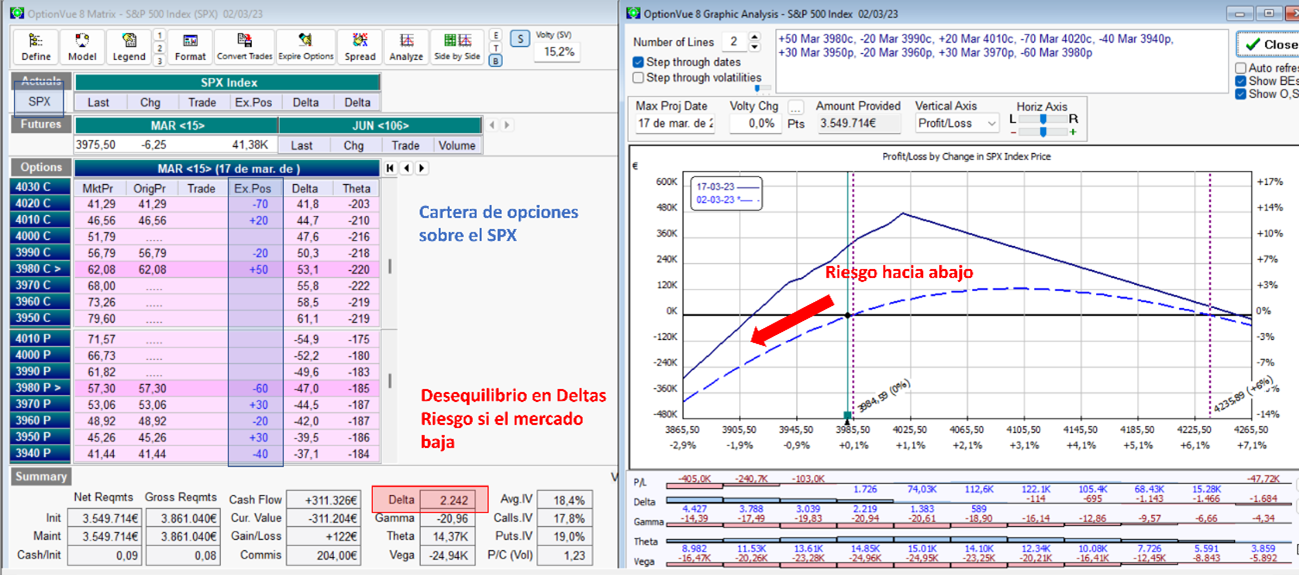

A continuación, vamos a ver un ejemplo de cómo se produce la cobertura de una cesta/cartera de opciones de un creador de mercado. En el ejemplo vemos las calls y puts compradas y vendidas de un creador de mercado sobre el SPX (SP 500). Es importante destacar aquí que se supone que un creador de mercado suele vender puts y comprar calls ya que el mercado, los inversores, suelen comprar puts y vender calls. A priori vemos un desajuste de 2.242 deltas en la cartera y un claro riesgo a la baja. Quiere decir que, si el SP500 a partir de este momento bajara, el creador de mercado perdería dinero. No está cubierto y protegido por caídas en el mercado.

Cartera de Opciones de un Creador de Mercado

El creador de mercado no está delta neutral claramente. Necesita vender futuros del SP 500 para ajustar las deltas negativas de su cartera de opciones. Tiene que vender por un valor en torno a 2242 deltas negativas.

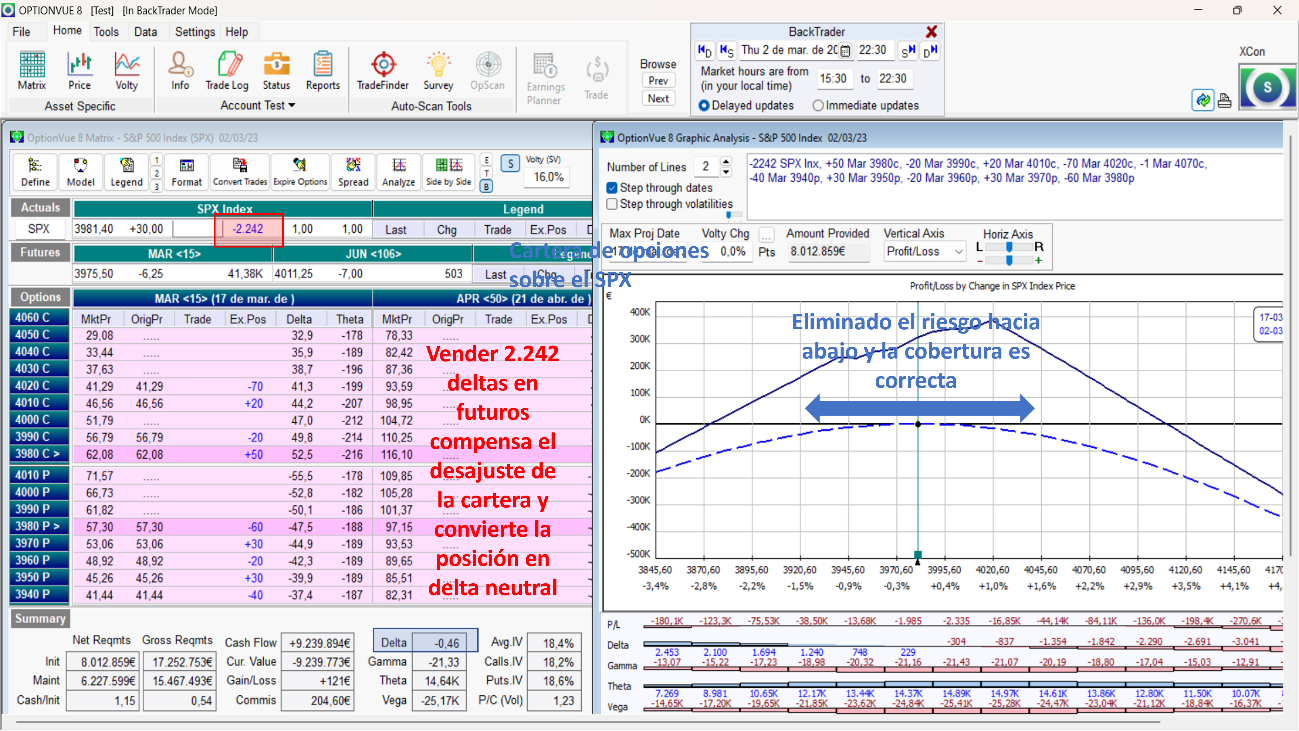

A continuación, vemos la misma posición de opciones, pero esta vez con las deltas positivas compensadas por la venta de 2.242 en deltas de futuros.

Cobertura de Cartera de Opciones con Futuros

Con la cobertura de la venta de futuros elimina el riesgo hacia abajo y tiene una correcta cobertura en los precios actuales. Está delta neutral.

Cobertura Dinámica

Como hemos comentado anteriormente, con el paso del tiempo las deltas se desajustan y requiere una gestión de cobertura más dinámica por parte del creador de mercado. Vamos a ver los motivos por los cuales las deltas se desajustan.

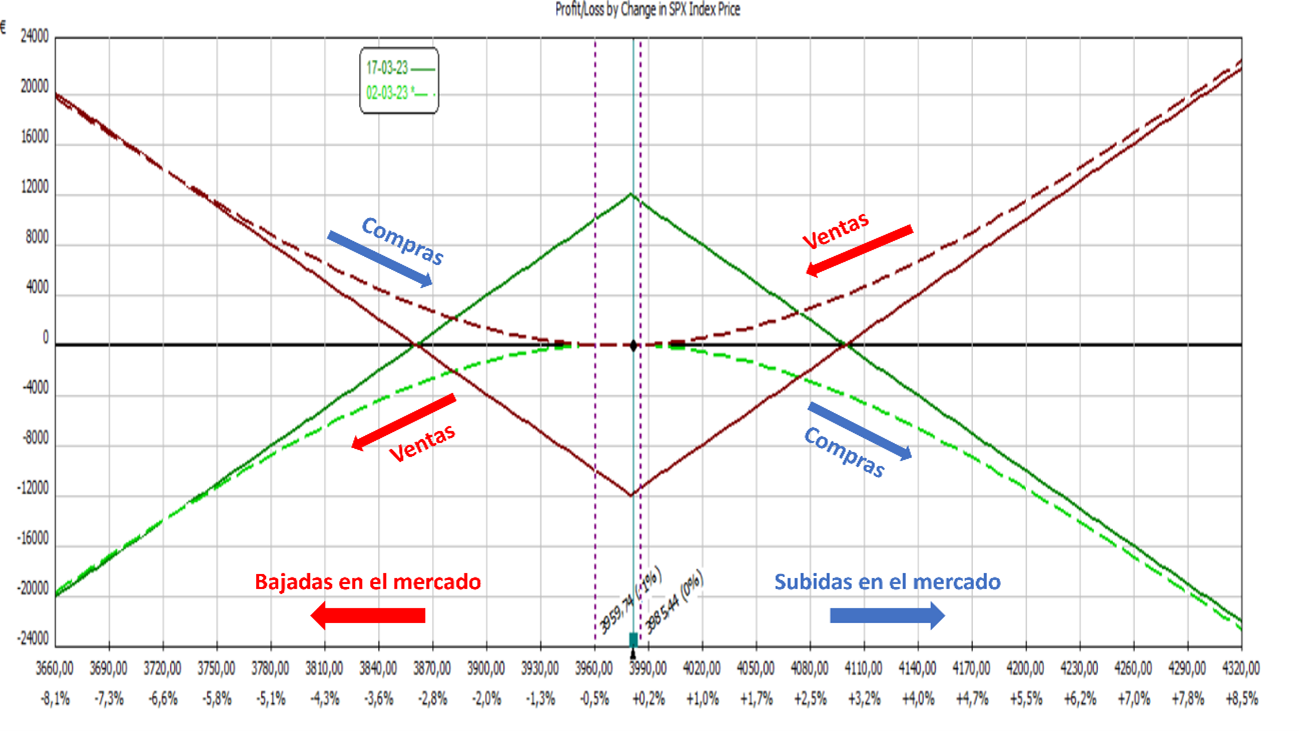

- Las deltas incrementan o caen en valor conforme el subyacente/mercado baje o suba. Dependiendo de la composición de la cartera de opciones, con subidas del mercado se pueden comprar o vender futuros y con bajadas del mercado lo mismo, se pueden comprar o vender futuros. Abajo vemos una ilustración.

Cobertura con Futuros por Movimientos de Mercado

Este sería el primer motivo por una gestión activa y dinámica de cobertura.

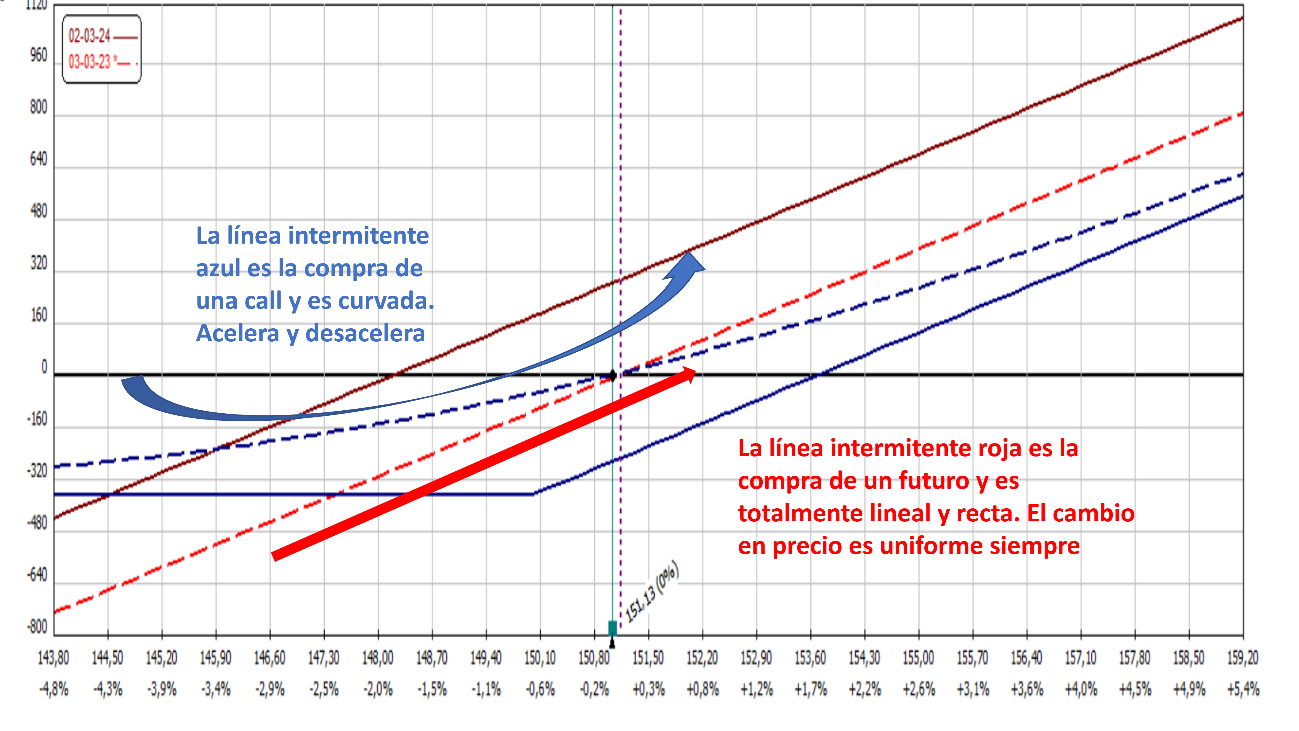

- Los precios de las opciones no suben y bajan de forma lineal como un futuro o valor. Existe un variable dentro del cálculo de precios de las opciones que se llama gamma. Gamma acelera o ralentiza el cambio en precio de las opciones según las subidas y bajadas del subyacente. Por lo cual esto dificulta aún más una correcta cobertura de la cartera de opciones. Abajo vemos el efecto de gamma de forma más visual.

Aceleración en Precio por Gamma

- La volatilidad también es algo que influye en los precios de las opciones y sus deltas. La volatilidad futura que descuenta el mercado se llama volatilidad implícita (VI). Y es algo que influye mucho en el precio de las opciones. Cuanta más volatilidad implícita más caras son las opciones, y con menos VI el precio de las opciones se abaratan. Y pasa algo parecido con las deltas de las opciones, cuanto más VI más tienden las deltas a acercarse a 50. Delta 50 quiere decir que la opción tiene una probabilidad de terminar en el dinero de un 50%, que es el mayor nivel de incertidumbre posible. Con lo cual, simples cambios en la volatilidad también influyen en las deltas de la cartera del creador de mercado sin que tenga que moverse el propio subyacente.

- Y, por último, otro motivo más por el desajuste de las deltas es porque el creador de mercado tiene que seguir proporcionando liquidez al mercado y está constantemente cubriendo nuevas operaciones que va realizando. A veces, cuando tiene que dar contrapartida a una operación grande por un banco de inversión o fondo importante, la cobertura que tiene que implementar es considerable y puede mover mucho mercado en determinado momento.

Ricardo Sáenz de Heredia