El sector del crédito privado en EEUU se está enfrentando a la realidad del riesgo real inherente combinado con aumento de la incertidumbre, baja calidad crediticia, morosidad, etc… una situación de estrés que está traspasando fronteras.

Dos de las mayores compañías de seguros de Europa (Allianz y Axa) lanzaron comentarios el pasado mes de febrero en forma de advertencias sugiriendo la llegada del problema a Europa.

En su informe de riesgo «Risk Barometer 2026», Allianz destaca que en la situación de fragilidad e incertidumbre actuales existen «vulnerabilidades como debilidad económica prolongada o turbulencias en mercados de crédito privado».

CEO de Axa, Thomas Buberl, señaló preocupaciones por préstamos a «empresas que no los merecen» y enfatizó que la exposición de Axa es «mucho menor» que la de competidores,

Las compañías de seguros y los fondos de pensiones han sido algunos de los mayores compradores de crédito privado en los últimos años, cuando los grandes jugadores empiezan a hablar públicamente del riesgo en el sector e incluso de la idea de distanciarse de activos relacionados, están reconociendo la existencia de problemas reales y revelando pérdida de confianza.

La percepción de los inversores hacia el crédito privado está cambiando, hasta hace poco inversores expertos e institucionales estaban deseosos de participar e invertir, a cambio de rentabilidades elevadas, compraban casi cualquier emisión en la idea de que el ciclo general de mercados era muy favorable y proporcionaría seguridad pero desde hace unas semanas esa premisa de base está virando a peor.

Directivos de las empresas de seguros europeas AXA y Allianz señalan el aumento de riesgos en los mercados y advirtieron públicamente acerca de los problemas que afronta el sector concreto del crédito privado, aunque al mismo tiempo trataron también de no inquietar demasiado a los inversores, típico.

Los inversores institucionales (seguros, fondos de inversión y de pensiones, etc) han estado años invirtiendo en el sector, aportando una porción muy significativa del mercado a cambio de rentabilidades interesantes pero ahora impera la cautela debido a riesgos de opacidad, de liquidez limitada además de posibles defaults y contagios.

Las primeras fisuras ya han aparecido en EEUU con Bue Owl y Blackstone impidiendo a sus clientes el reembolso de sus fondos por falta de liquidez, la situación en Europa es menos arriesgada por distintos motivos pero el riesgo también existe. Motivos como menor volumen (cerca de $1.5 billones en EEUU frente a ~0.67 billones en Europa o gran competencia en los mercados USA que ha erosionado protecciones (covenants o cláusulas de cumplimiento, apalancamiento, precio, márgenes), fomentando los defaults y estrés en general más alto, mientras Europa mantiene un enfoque más conservador y más centrado en la banca.

La situación en EEUU es más peligrosa, cierto, aunque el volumen más bajo es también proporcional a los diferenciales de capitalización de los mercados EEUU y Europa, el sistema americano dispone de mayor capacidad para absorber problemas de mayor volumen. El volumen de los mercados de crédito privado en sí es elevado aunque podría ser manejable, sin embargo, restará liquidez, y el efecto contagio así como las consecuencias del dominó no tanto.

Después de mucho tiempo de dudas, finalmente se ha roto el silencio y ahora se reconocen en público las dificultades, se pone de manifiesto la pérdida de confianza y se adjunta preocupación, cuestiones que tienden a alejar a los inversores y si no hay cambios a mejor, la tendencia se afianza.

Así se va secando la liquidez y comienzan las dificultades.

Cuando un activo, el crédito privado en este particular, empieza a ser objeto de dudas y la desconfianza entre los inversores crece, las decisiones de inversión pasan a modo cautela total, es decir, a reducir exposición y vender más que a analizar en detalle la salud verdadera de cada componente del sector y la compra de los buenos.

Las señales de humo no se limitan a las compañías de seguros, también los bancos europeos han estado acumulando bonos del gobierno a un ritmo muy acelerado, una sigilosa huida hacia la seguridad que sugiere prudencia a pesar de que todavía no se presentan condiciones de riesgos sistémicos reales a la vista.

Impulsados por el programa de drenaje de liquidez del BCE -QT- y también por diversificación fuera del riesgo y búsqueda de activos seguros, los bancos están comprando un fuerte volumen de bonos de gobiernos, el promedio trimestral de compras estimado ronda €80-100 mil millones en el último trimestre, superando medias previas de ~€55-70 mil millones por trimestre de años anteriores. Esto contribuye al secado de liquidez en otras áreas.

El cambio en la percepción de los inversores y expertos, la aversión al riesgo de los bancos europeos y la acumulación de bonos gubernamentales es síntoma de expansión del proceso de desconfianza.

Mientras los banqueros centrales siguen intentando calmar a todo el mundo, el comportamiento de los grandes expertos como bancos y aseguradoras parece estar contando una historia muy diferente; el riesgo crece y el apetito por el riesgo se está desvaneciendo.

Los spreads han comenzado a ensancharse pero todavía de forma ordenada y normal, las señales de alerta del crédito privado abundan y crecen por días pero, por el momento, parece más un problema de liquidez que algo sistémico para la economía. No obstante, cuando el OAS (Option-Adjusted Spread o diferencial ajustado por opciones) del sector tecnología (bonos corporativos de empresas de tecnología) es más amplio que el OAS industrial, ha alcanzado ahora el mayor spread desde 2016, la economía suele tropezar, al menos un traspié.

Más allá del crédito privado, en el área del «private equity» las principales casas han visto el precio de sus acciones recortar colectivamente y en una magnitud (+30%) preocupante, mientras que el SP500 cotiza casi en sus máximos históricos. También preocupante.

Las posiciones bajistas de los Hedge Funds contra activos de renta variable USA, incluyendo ETFs y futuros, han subido hasta cerca del 11%, el nivel más alto desde 2022.

Con todo lo anterior, observando la resistencia de las bolsas, su capacidad para sortear la incertidumbre, riesgos y problemas crecientes de esta manera razonablemente solvente y sin deteriorar las pautas técnicas se está generando un clima de pesimismo considerable, ahora el peligro es, opinión contraria, que en cualquier momento se produzca un «short squeeze». No necesariamente ahora y desde los actuales niveles de cotización, la consolidación/corrección en curso puede continuar «limpiando largos» del mercado, pero preparando la trampa de oso (para los inversores «bear» o bajistas).

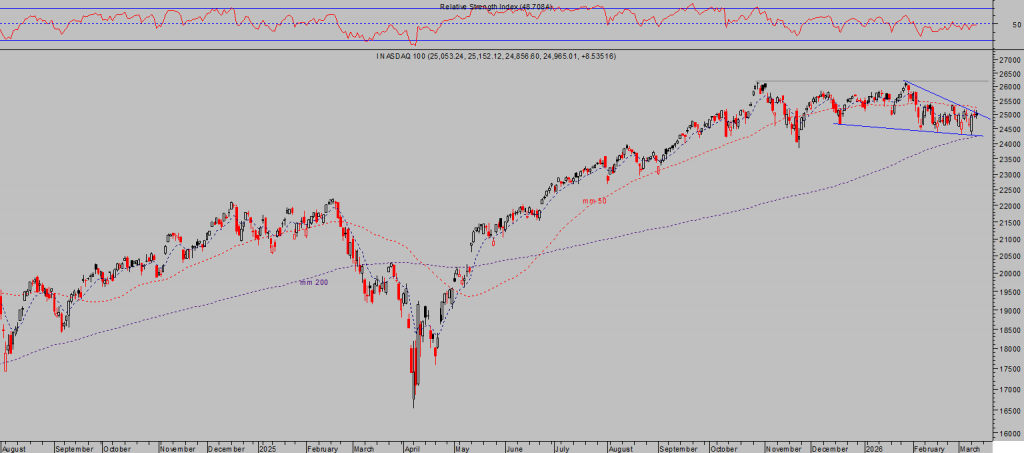

NASDAQ-100, diario.

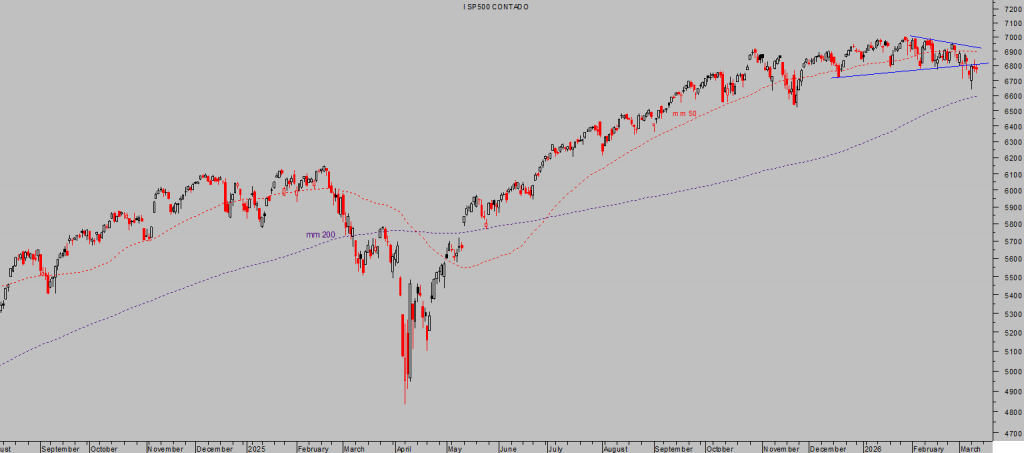

SP500, diario.

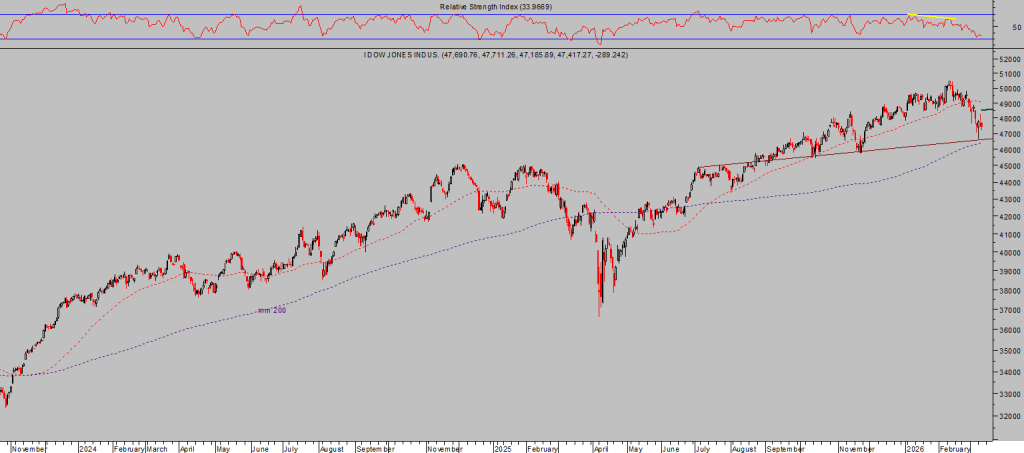

DOW JONES, diario

Un «short squeeze» que vendría a refrendar las previsiones Hipótesis «melt up» bursátil que venimos considerando como más probables y actualizando en distintos informes desde el pasado otoño.

Ayer se publicó en EEUU un buen dato de IPC pero el petróleo y los mercados de la energía continúan bajo presión (el crudo West Texas sube hoy ~5% hasta $92 por barril) y continúa atemorizando a los inversores, en renta variable y ahora también en renta fija. Los bonos del Tesoro americano están corrigiendo y la rentabilidad al alza, con el 10 años hoy en 4.2% y el T Bond (a 30 años) en el 4.85%

El Dólar, sin embargo, continúa fortaleciéndose y cumpliendo con Opinión Contraria del Dólar y Oro reforzada, ojo!!…analizada el pasado 13 de febrero y basado en diversos testigos (técnicos, posicionamiento, ciclos, estacionalidad mensual, sentimiento…).

DÓLAR INDEX, semana.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta