La desinflación sigue intacta.

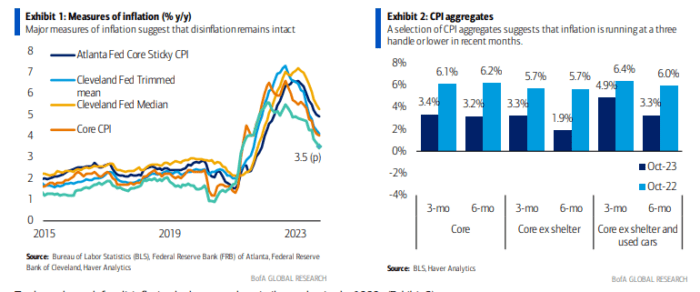

Ante todo, los datos de inflación de octubre indicaron, en nuestra opinión, que la desinflación sigue vigente. Además de la disminución de la inflación subyacente del 4.1% interanual al 4.0% interanual, el índice de precios al consumidor (CPI) estable de la Reserva Federal de Atlanta y las medidas de CPI medianas y recortadas de la Reserva Federal de Cleveland disminuyeron en el mes (Exhibición 1). Además, en una base anualizada de tres y seis meses, el CPI central y otros agregados producidos por la Oficina de Estadísticas Laborales (BLS) muestran que la inflación se sitúa en un rango de tres o menos (Exhibición 2). En muchos casos, esto está cerca de la mitad de la tasa de ejecución hace un año.

Hasta la fecha, la trayectoria de la desinflación se asemeja en cierta medida a la de la década de 1980 (Exhibición 3). Desde su punto máximo del 6.6% interanual en septiembre de 2022, la inflación subyacente del CPI ha caído al 4.0%. La pregunta clave es qué sucederá a continuación. En la década de 1980, hubo otro repunte, aunque temporal, en la inflación en la segunda mitad de 1981. No esperamos una repetición similar hoy, pero la experiencia de principios de la década de 1980 es una razón para que la Fed evite declarar la victoria.

La divergencia entre bienes y servicios persiste

En segundo lugar, los datos de inflación continúan mostrando una divergencia entre la inflación de bienes y servicios, la cual esperamos que persista durante nuestro horizonte de pronóstico. De hecho, en una base anualizada de seis meses, los precios de los bienes centrales cayeron un 0.8% en octubre, mientras que los precios de los servicios centrales aumentaron un 4.7%. Aunque históricamente existe una brecha positiva entre la inflación de servicios centrales e inflación de bienes centrales, la brecha actual es de 5.5 puntos porcentuales, ubicándose en el cuartil superior de la distribución desde 1990.

La brecha actual se puede explicar por varios factores. En primer lugar, los precios de los bienes centrales se vieron impulsados al alza por las interrupciones en las cadenas de suministro. A medida que estas interrupciones se han aliviado, también lo han hecho los precios de los bienes centrales. De hecho, el índice de presión en la cadena de suministro global del Banco de la Reserva Federal de Nueva York ha disminuido notablemente y permanece en territorio negativo, indicando presiones más laxas de lo normal.

En segundo lugar, la inflación de servicios centrales ha demostrado ser más persistente, en gran parte debido a una moderación gradual en la inflación de alquileres y del equivalente al alquiler de propietarios (OER), como discutimos detalladamente en el último informe de estrategia de inflación (consulte el informe, Estratega de Inflación: Caballos para diferentes cursos, 25 de octubre de 2023). Mientras tanto, los servicios centrales excluyendo alquileres y OER han mostrado una tendencia a la baja y se acercan a niveles observados antes de la pandemia, al menos en una base anualizada de seis meses (Exhibición 6). El progreso en este componente de la inflación se puede atribuir a muchos factores idiosincráticos (p or ejemplo, grandes oscilaciones en alojamientos fuera del hogar o tarifas aéreas) y una moderación en la inflación salarial (Exhibición 7).