No operes opciones sobre índices sin este gráfico

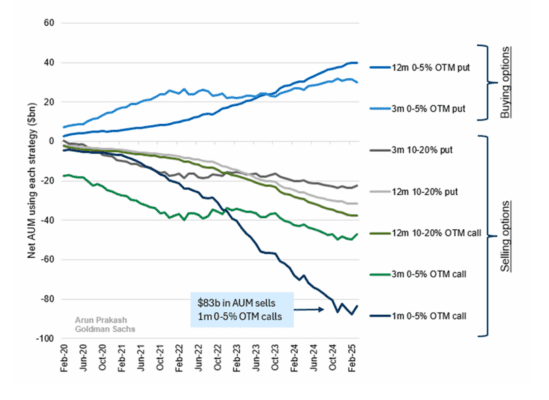

En nuestra opinión, la tendencia secular más importante en el mercado de opciones es el crecimiento de los ETFs y fondos mutuos que operan opciones de manera sistemática. Arun Prakash ha realizado un gran trabajo catalogando cada estrategia para ofrecer una visión del AUM en flujos específicos (calls/puts, vencimientos, moneyness) y ayudar a los inversores a comprender el crecimiento de estas estrategias.

Estas estrategias representan casi 200.000 millones de dólares en AUM (frente a 150.000 millones el año pasado) y mantienen de manera sistemática posiciones sobre 310.000 millones de dólares en opciones nocionales (algunas tienen múltiples posiciones).

Mayor presión vendedora: La venta neta de calls a 1, 3 y 12 meses es la más destacada, con un total combinado de 168.000 millones de dólares en AUM.

Mayor presión compradora: La compra neta de puts a 3 y 12 meses es la siguiente más relevante, con un total combinado de 70.000 millones de dólares en AUM.

Los diferenciales de financiación siguen bajos en comparación con el otoño pasado

Esta fue la métrica clave que nos advirtió que los gestores de activos estaban vendiendo a finales del año pasado y nos ayudó a ser más cautelosos antes de la caída.

La demanda de duración en los mercados de futuros, swaps y opciones sigue siendo mucho más débil en lo que va del año en comparación con el 4T24. Seguimos viendo este gráfico como una señal negativa, pero dado que la brecha se ha cerrado más de la mitad entre el mercado y esta medida, esta señal solo sugiere ser la mitad de bajista.

Dado que los diferenciales de financiación no han mostrado movimientos significativos, hemos cambiado nuestro enfoque hacia otras métricas de posicionamiento que nos informan sobre la exposición de los inversores minoristas y los fondos de cobertura.

La actividad de fondos de cobertura e inversores minoristas en opciones ha disminuido significativamente

Creemos que esta caída en la actividad de opciones probablemente alentará a los inversores que venden acciones en corto, ya que menores volúmenes de opciones reducen la probabilidad de short squeezes.

Si bien los inversores minoristas parecen estar comprando la caída en acciones del NDX (ver próximo gráfico), consideramos que la actividad en opciones es un indicador más relevante del posicionamiento.

El entusiasmo de los inversores por posicionarse para una subida a corto plazo ha disminuido claramente en las últimas semanas, probablemente debido a la menor cantidad de catalizadores individuales programados para las próximas semanas.

Los inversores minoristas siguen comprando la caída en acciones del NDX y SPX

Consideramos positivo que los inversores minoristas sigan dispuestos a comprar la caída en valores tecnológicos.

La volatilidad de los factores ha aumentado, lo que sugiere una alta volatilidad entre los fondos de cobertura fundamentales

La semana pasada mostramos con datos similares que la volatilidad de los factores ha sido consistentemente más alta que la volatilidad promedio de las acciones en la era post-COVID.

En parte debido a la extrema volatilidad de los factores a finales de febrero, la volatilidad de los factores ha aumentado recientemente. La volatilidad realizada a 1 mes, con un nivel de 15, es la más alta en más de dos años.

Movimientos implícitos diarios del SPX: Estructura temporal plana

Aunque hay algunos días destacados, la superficie de volatilidad del SPX es notablemente plana durante las próximas 7 semanas.

El VVIX ha caído más rápido que el VIX

Los inversores esperan que el VIX sea menos volátil durante el próximo mes en su nivel recientemente elevado. Creen que la “volatilidad elevada ha llegado para quedarse”.

La asimetría en acciones individuales sugiere un posicionamiento equilibrado en comparación con los últimos años

Después de unas semanas de aumento del miedo, ahora estamos en niveles promedio de varios años. Esto indica que no hay un posicionamiento excesivo ni al alza ni a la baja.

La liquidez en acciones individuales ha estado presionada durante la última semana

Esto sugiere que la volatilidad de las acciones individuales ha aumentado a un ritmo más rápido que los volúmenes de negociación, lo que ha llevado a diferenciales bid-ask más amplios en operaciones grandes.

Nuestros estudios transversales de liquidez indican que las acciones con menor liquidez tienden a experimentar una mayor volatilidad en el futuro.

La presión de compra de calls en acciones chinas ha disminuido

Tras el reciente repunte en FXI, los inversores están menos interesados en comprar calls para obtener una mayor asimetría alcista.

Las opciones sobre renta variable siguen en niveles históricamente elevados; las opciones de crédito han subido más

Por primera vez en años, la volatilidad del crédito está por encima de su promedio de 14 años y supera la volatilidad de las tasas de interés.

El posicionamiento en opciones de petróleo está equilibrado

Los inversores no están posicionados de manera desproporcionada para una asimetría alcista o bajista.

¿Qué significa que tantos inversores estén cortos en futuros del Tesoro?

Si bien este posicionamiento se desarrolló tras la caída de la renta variable global en agosto, sigue en niveles históricamente extremos.