Desde 2010 la economía americana está siendo excepcionalmente resiliente, en 16 años sólo ha sufrido una breve recesión que fue provocada por la pandemia en 2020 pero rescatada de inmediato a través de la asistencia de las autoridades, rescates masivos, medidas ultra expansivas y deuda.

Durante las recesiones económicas en Estados Unidos, los beneficios del SP500 normalmente caen un ~18% y suelen tardar en recuperarse 3-4 años de media, aunque en los años 2000 y 2008 (burbuja puntocom y burbuja subprime) el EPS o Beneficio Por Acción tardó en recuperar los picos previos 7 y 6 años respectivamente. Los libros de historia explicarán lo sucedido durante y después de la burbuja IA.

Según el Bureau of Labor Statistics -BLS- y NBER, en 11 de las últimas 12 recesiones, la inflación anual del CPI se desaceleró o volvió negativa. Las recesiones son habitualmente deflacionistas, el IPC cae en promedio 4,4 puntos. En el periodo 2007-2009 la inflación cayó del ~+4% a un negativo -0.4% (desinflación de ~4.4 puntos) y en la recesión de 2001, el IPC pasó de +3.4% a un positivo +1.6% (desinflación de 1.8 puntos).

Considerando la estadística de comportamiento de las dos principales variables objeto de control bajo el mandato de la Reserva Federal -paro e IPC- en entornos recesivos, las autoridades tienen incentivo para actuar de manera preventiva y relajar las condiciones monetarias ahora que el mercado laboral está tan débil y tenderá a empeorar, incluso sin tener la inflación bajo control y, tal como reconoce el Sr Powell, estando en niveles altos y esperando que siga subiendo

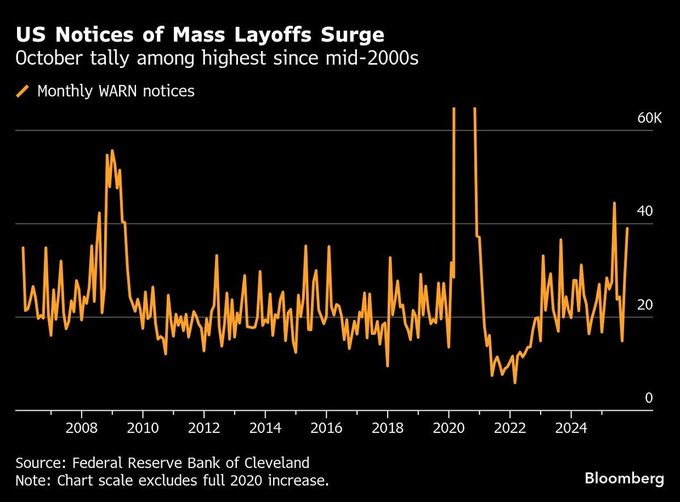

Los anuncios de despido inminentes se han disparado en octubre hasta 39.000, según los datos de la Reserva Federal de Cleveland, solo hemos visto un número mayor de advertencias en 2008, 2009, 2020 y en mayo de 2025.

La inflación es la forma de reducir la insoportable carga de deuda y en ese sentido, también las autoridades prefieren errar por el lado de la inflación que por el contrario.

Bajo la hipótesis de recesión económica y descenso de los beneficios de las empresas, las bolsas tendrían muchos ajustes por delante.

Han descontado un futuro idílico para el crecimiento de los beneficios, continuado y solvente, que han sido ya incorporados en precio y disparado las valoraciones hasta niveles record histórico (expansión de múltiplos) y deben ser satisfechos.

Ahora las métricas de valoración parecen irrelevantes, el cash flow también mientras que el gasto sigue creciendo sin freno.

En algún momento la capacidad de monetizar el gasto -capex- en IA, a través de aumento de los ingresos, será de vital importancia. Si los beneficios proyectados no se materializan al ritmo descontado (existen numerosos factores clave susceptibles de irrumpir negativamente como caída de GPUs, consumidores en busca alternativas más baratas, China avanza en la carrera competitiva por el desarrollo de IA, conflictos centros de datos y energía necesaria para su funcionamiento…), entonces se producirán problemas en los mercados de crédito y bursátiles.

Las bolsas dependen del comportamiento del sector tecnológico y más concretamente del subsector relacionado con la IA y los semiconductores. El sector semiconductores representa un porcentaje sobre el total del mercado del 13%, tras haber multiplicado por más de 3 veces en sólo 30 meses.

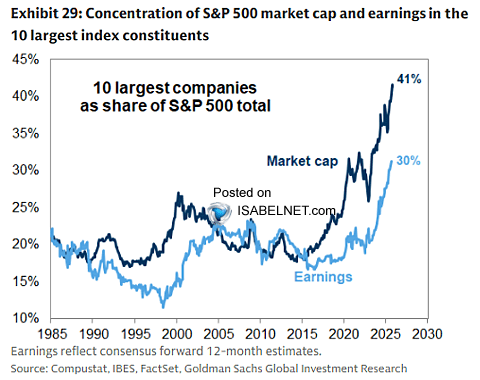

A pesar de los positivos resultados obtenidos por las empresas, particularmente tecnológicas, durante el tercer trimestre, los beneficios de las 10 grandes empresas como porcentaje del total de compañías del SP500 siguen bien por debajo de su aportación a la capitalización total del índice.

La concentración de poder de esas 10 empresas (el 2% de las 500 del SP500) es histórica y alcanza el 41% pero su aportación a los beneficios totales del índice es de sólo el 30%

La concentración del mercado puede ser corregida a través de procesos de rotación de activos o directamente mediante correcciones de mercado lideradas por los sectores/empresas causantes de los excesos.

Una pista sobre el futura rotación de activos; previsiblemente los inversores aligerarán posiciones del sector tecnológico, y de otros sobrevalorados, para comprar los más baratos y castigados.

El indicador de valor relativo de los sectores defensivos (sectores de salud, servicios públicos y consumo básico) respecto al del SP500 se está acercando al profundo descuento que alcanzó cuando el mercado estaba finalizando la tendencia alcista masiva que finalizó con el pico de la burbuja puntocom en marzo de 2000.

Llegado el momento, la rotación no será sólo interna entre sectores de actividad en EEUU, sino una rotación por riesgo país, considerando la excesiva valoración relativa del mercado americano frente a sus homólogos. (spoiler a próximos posts: aún no hay signos de que ese momento haya llegado).

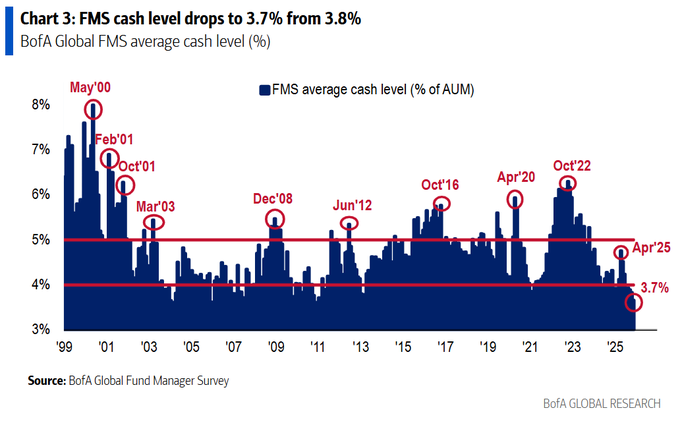

Los inversores globales están muy sobreponderados en la renta variable americana, los particulares americanos también tienen una exposición a la bolsa USA record así como los gestores de fondos que tienen sus carteras muy invertidas y mantienen una posición de efectivo en caja en zona de mínimos históricos (3.7%).

Cuando todo el mundo ha comprado y está invertido la demanda potencial es limitada y sin nuevas compras, la sostenibilidad del mercado está en peligro ante cualquier shock o adversidad para los mercados.

Según Bank of America «Niveles de efectivo del 3,7% o inferiores se han producido 20 veces desde 2002 y en todas las ocasiones las acciones cayeron y los Treasuries (bonos del Tesoro) superaron su rendimiento en los siguientes 1 a 3 meses». Go figure!

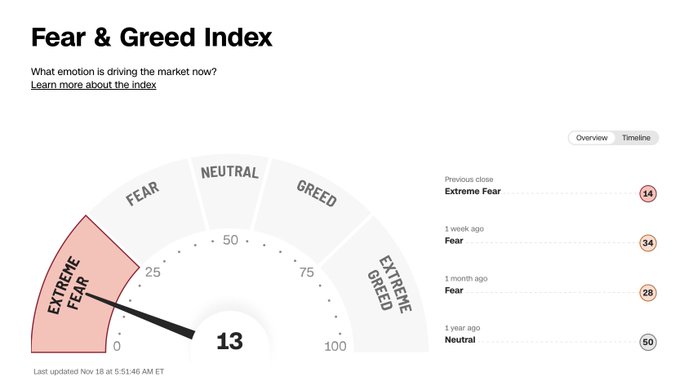

Los inversores están atenazados, con tanta exposición al riesgo de las acciones los nervios están a flor de piel y la sensibilidad a cualquier mínima corrección se dispara.

Su sentimiento es ya increíblemente bajo pero, hasta el pasado viernes al menos, paradójicamente han seguido insistiendo en acudir a comprar cada corrección (buy the dip). Signos de esquizofrenia inversora.

Ayer las bolsas continuaron goteando a la baja y cerraron en rojo por cuarta sesión consecutiva. El techo alcanzado el pasado 29 de octubre fue muy acertadamente telegrafiado por un cásico patrón técnico que suele advertir proximidad a techo y giro inminente, el famoso «3 Gap Play» aquí explicado el mismo día 29 de octubre Liquidez para continuar la fiesta, ¿rotación de monetarios a bolsa?. Oro y W. Texas.

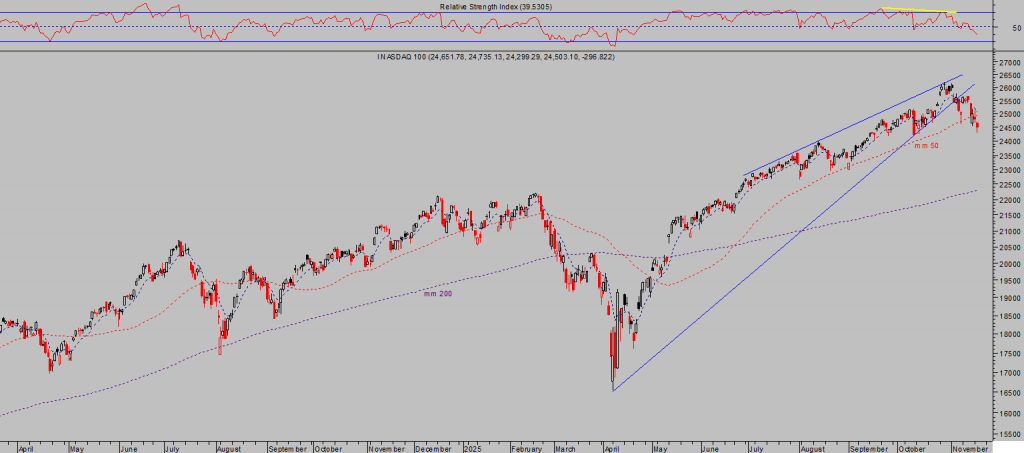

NASDAQ-100, intradía.

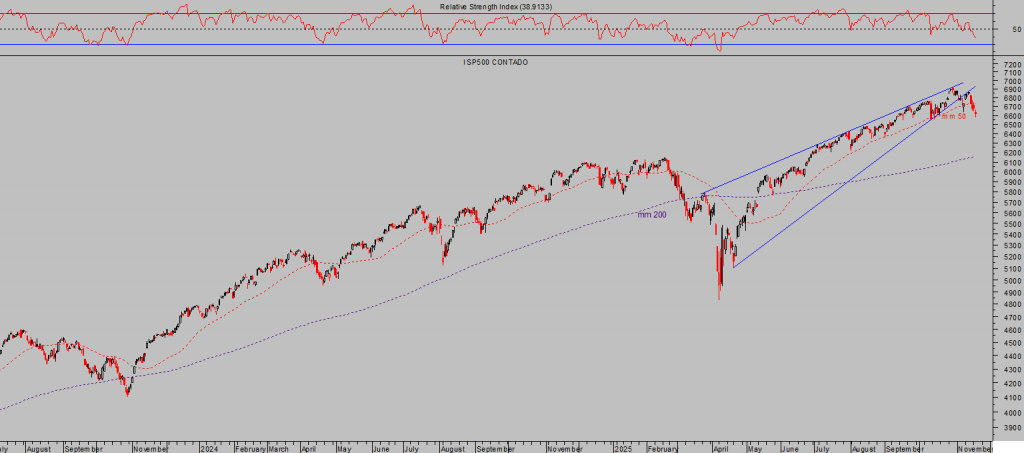

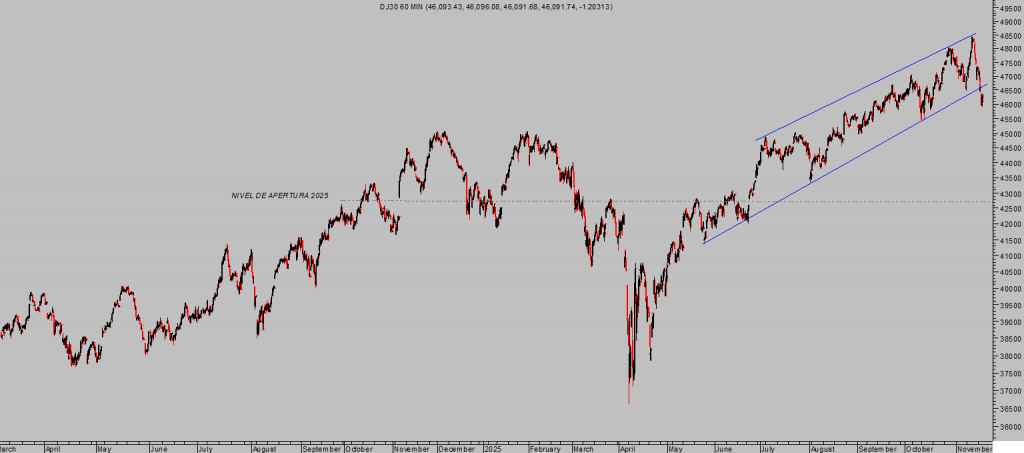

Las caídas han dirigido a los índices hasta sus respectivas medias móviles de 50 sesiones, una de las referencias técnicas más seguida por los mercados junto con la más relevante media de 200 sesiones, pero esas referencias de control esta vez no han conseguido detener las caídas.

NASDAQ-100, diario

S&P500, diario

DOW JONES, 60 minutos.

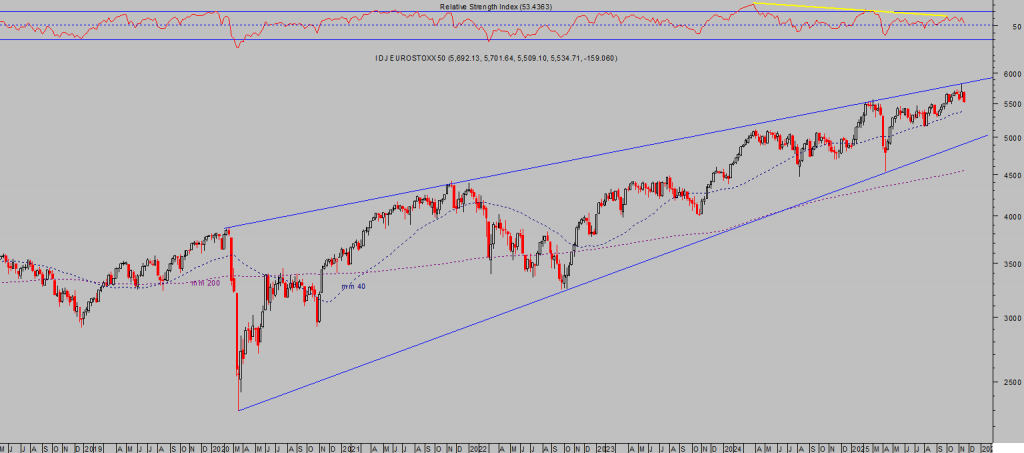

La sincronización en el comportamiento de las bolsas occidentales es muy alta y las europeas no se están librando de las ventas y caídas de cotizaciones, tampoco del deterioro técnico.

IBEX-35, 60 minutos

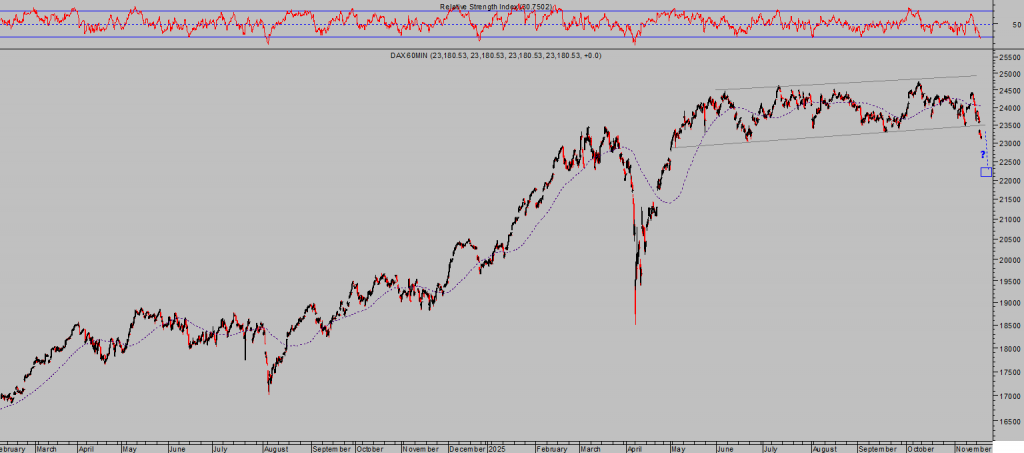

DAX-40, 60 minutos

EUROSTOXX-50, semana

Hoy los mercados estarán muy atentos a la publicación de las actas de la reunión del FOMC de octubre y también a la publicación de resultados (después el cierre de la sesión) del líder indiscutible del mercado y del desarrollo de la Inteligencia Artificial, Nvidia.

Puede que las actas despejen parte de la incertidumbre sobre las posibilidades de recorte de tipos de la FED en diciembre, pero si no es el caso o se muestra una mayor discrepancia entre los miembros del FOMC con derecho a voto, las bolsas continuarían con las caídas.

Si Nvidia cumple y muestra Ingresos ~$54.000 millones, genial. Pero si sus previsiones o «forward guidance» asumen una postura cautelosa, como sería un crecimiento +50% que ya es explosivo pero no es noticia porque el mercado es ahora más exigente y todo el mundo espera unas previsiones mágicas, el mercado podría aprovechar para ahondar en el proceso correctivo en marcha, arrastrando por contagio a otras compañías como AMD o TSMC… y también a hyperscalers como MSFT, AMZN, etc.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Información en cefauno@gmail.com.

Twitter: @airuzubieta