FACTOR FOCUS…

- DESK ACTIVITY… Los gestores de activos finalizaron la semana pasada $950 millones mejor para la venta, ya que finalmente comenzamos a ver signos de oferta de préstamos de valores (LO) saliendo de las posiciones largas en “Mag 7” y entrando en “el resto” (áreas de software de calidad/rezagados del año hasta la fecha). Los fondos de cobertura terminaron $2.8 mil millones mejor para la venta, liderados por la oferta en los ganadores del año hasta la fecha y en la parte larga del impulso, mientras que se cubrieron las posiciones cortas en tecnología no rentable y activos de mayor duración.

- ACTUALIZACIÓN DE GS PB… En general, el libro principal neto se vendió la semana pasada, ya que la actividad comercial bruta aumentó por primera vez en 3 semanas. La venta neta notional en tecnología de la información fue la mayor en casi 7 meses y se encuentra en el percentil 98 en una mirada retrospectiva de 5 años. Los industriales estuvieron entre los sectores más vendidos netos en el libro principal de EE. UU. esta semana, impulsados tanto por las ventas cortas como por las ventas largas. La venta neta de esta semana fue la más grande desde julio del ’21 y se ubica en el percentil 99 frente a los últimos cinco años.

- ACTUALIZACIÓN DE VOLATILIDAD… Muchas notas circularon la semana pasada sobre la accesibilidad de la volatilidad de acciones y la oportunidad táctica de poseer opciones de venta para protección bajista. El viernes vio un aumento en la demanda de opciones, principalmente en forma de opciones de compra a corto plazo, lo que hizo que las volatilidades subieran en todos los ámbitos. La asimetría y la estructura temporal se aplanaron como resultado. La reciente aplanamiento de la asimetría de acciones individuales sugiere que la posición ahora está en 7.5 de 10 según la investigación de opciones de GS. La gamma del distribuidor todavía se mantiene en niveles altos (+$10 mil millones) – mencionado por Erin Briggs.

- SENTIMIENTO… El Indicador de Sentimiento de GS disminuyó ligeramente la semana pasada, ahora en +1.0, señalando una posición cercana pero no extrema.

- VENTA DE NVDA… Insiders de Nvidia descargan acciones después del rally del 220% en IA: Tech Watch. Los insiders vendieron o presentaron para vender alrededor de 370,000 acciones el mes pasado. Estos movimientos se producen después de que la acción más que triplicara su valor en 2023 – ENLACE

- PONDERACIÓN IGUAL… El índice de ponderación igual del S&P (SPW) está en su nivel más sobrecomprado desde el verano de 2020, por ejemplo, el RSI de 14 días es casi 75 (en comparación con el RSI de 14 días para las 7 principales, que es aproximadamente 55)…

- DISCURSO DE LA FED… La Fed está en periodo de silencio, así que no esperes escuchar nada sobre la fijación de precios de tasas.

- BITCOIN… Bitcoin se dispara por encima de los $42,000 a medida que la recuperación de las criptomonedas gana impulso

- DEFLACIÓN… La deflación de bienes está de vuelta. Podría acelerar el retorno de la inflación al 2%. Los precios de los duraderos han estado cayendo durante cinco meses consecutivos

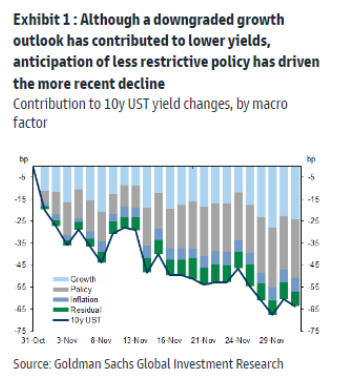

- -TASAS… Los futuros de la Fed actualmente otorgan un 60% de probabilidad (frente al 22% de la semana pasada) a la primera reducción de tasas en marzo de 2024, siguiendo los comentarios del presidente de la Fed, Powell, el viernes, y otros oradores de la Fed la semana pasada [**Nota: La Fed entró en un período de silencio antes de la reunión el 13 de diciembre].

“Después del repunte en el último mes, creemos que los rendimientos están ahora en proceso de probar el extremo inferior del rango, y esperamos que tanto la velocidad como la magnitud de las disminuciones de tasas de interés a partir de aquí sean más medidas y probablemente estén cerca de su fin”.

Los fondos mutuos (MF) y los fondos de cobertura (HF) discrepan en cuanto al sector de Energía: los fondos mutuos tienen una sobreponderación en el sector, mientras que los fondos de cobertura tienen una infraponderación. Creemos que las acciones cíclicas seleccionadas que están reflejando un panorama pesimista para el crecimiento económico representan una oportunidad atractiva para los inversionistas. A nivel de sector, este tema se ejemplifica mejor en Energía. El sector opera con una valoración relativa de P/E frente al S&P 500 que se sitúa en el percentil 5 desde 1990 y ha quedado rezagado respecto al S&P 500 en un 14% en lo que va del cuarto trimestre.

GS PB: PRIMER VISTAZO AL RENDIMIENTO DE NOVIEMBRE… Los rendimientos fundamentales de largo-corto (L/S) aumentaron un +3.96% en noviembre, siendo el mejor rendimiento mensual desde febrero de ’21, impulsado completamente por ganancias beta de +4.05%. Las acciones individuales se vendieron netas por cuarto mes consecutivo y se vendieron fuertemente en noviembre (-1.9 DE frente al último año), impulsado por ventas largas y cortas (1.8 a 1). La venta neta notional de acciones individuales de este mes fue la más grande desde marzo ’22 y se ubica en el percentil 98 frente a los últimos 5 años.

- Industrias de EE. UU. más compradas netas: Automóviles, Herramientas y Servicios de Ciencias de la Vida, Textiles, Ropa y Bienes de Lujo, Servicios de Tecnología de la Información, Farmacéuticas, REITs Especializados, Tabaco, Maquinaria.

- Industrias de EE. UU. más vendidas netas: Medios Interactivos y Servicios, Software, Distribución y Retail de Productos de Consumo Básico, Semiconductores y Equipos Semiconductores, Retail Especializado, Servicios Profesionales, Aeroespacial y Defensa, Bancos.