La actualización financiera más esperada de la semana : el infame H.4.1. mostró que el balance de la Fed se contrajo por cuarta semana consecutiva la semana pasada, en $ 21,5 mil millones, un poco más que la caída de la semana pasada (ayudado por un QT de $ 17 mil millones ).

Al observar los componentes de reserva reales proporcionados por la Reserva Federal, encontramos que los préstamos respaldados por la Fed aumentaron REALMENTE la semana pasada de $ 139 mil millones a $ 144 mil millones (aún mucho más alto que los $ 4.5 mil millones antes de SVB).

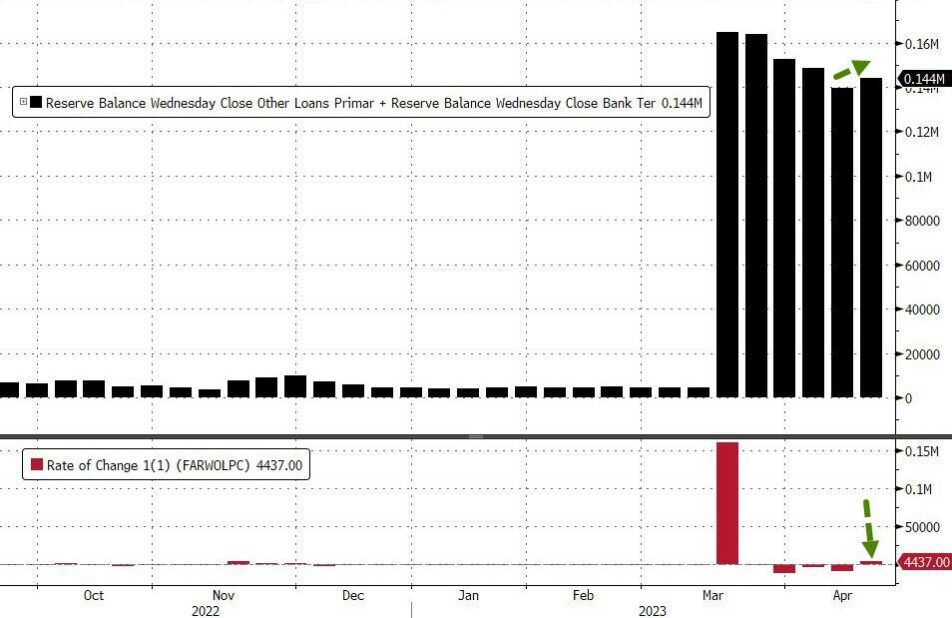

Sin embargo, la composición cambió, ya que el uso de la ventana de descuento aumentó en $ 1600 millones a $ 69 900 millones (panel superior a continuación) junto con un aumento de $ 2100 millones en el uso del nuevo Programa de financiamiento a plazo bancario de la Fed, o BTFP, a $ 73 980 millones (panel central) de $ 79.0 mil millones la semana pasada. Mientras tanto, otras extensiones de crédito, que consisten en préstamos de la Fed a bancos puente establecidos por la FDIC para resolver SVB y Signature Bank, se mantuvieron sin cambios en $ 173BN (panel inferior)

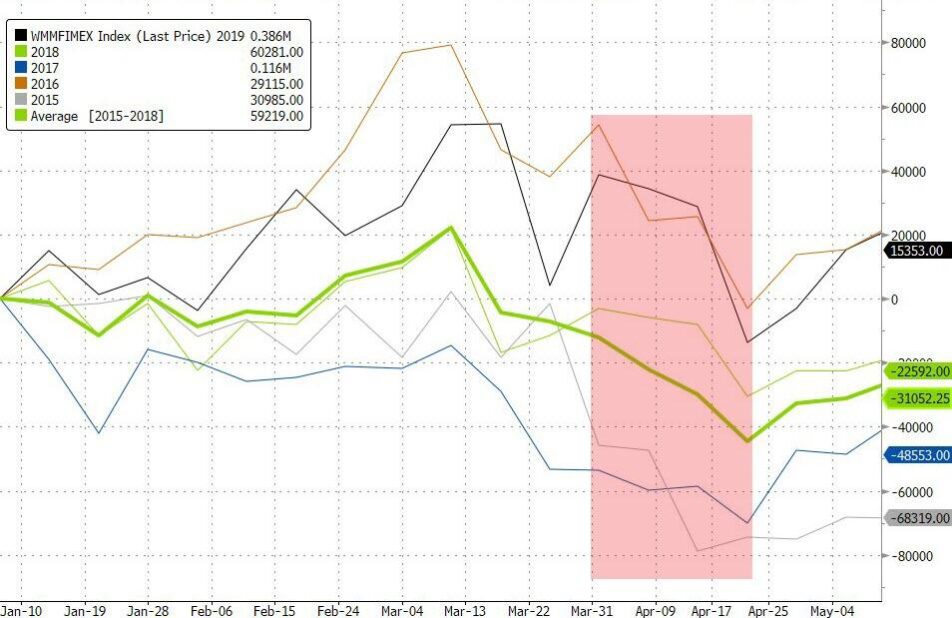

Por otro lado, esta semana se produjo una SALIDA de $ 68 mil millones de los fondos del mercado monetario , la mayor desde julio de 2020 (después de $ 380 mil millones de ENTRADAS durante las cinco semanas anteriores).

El desglose fue de $ 58,9 mil millones de fondos institucionales y $ 9,72 mil millones de fondos minoristas. Eso sacó los activos de su máximo histórico de $ 5,277 billones y sugiere que los FLUJOS DE ENTRADA de depósitos de la semana pasada pueden estar a punto de acelerarse. Sumado a las entradas de depósitos de la semana pasada, esto sugiere que, a corto plazo, la crisis bancaria se está suavizando (al menos en la mente de los inversores).

Sin embargo, nunca es tan fácil, como BofA señaló anteriormente, es esa época del año nuevamente cuando las corporaciones extraen efectivo de los fondos de MM para pagar impuestos.

En 2022, la tercera semana de abril vio $ 41,6 mil millones de salidas institucionales de fondos MM. En 2021, el mismo período hubo salidas institucionales de alrededor de $ 19.6 mil millones. 2020 fue un espectáculo de mierda de COVID, pero 2019 vio un retiro de $ 42.3 mil millones.

Por lo tanto, la salida institucional de $ 59.8 mil millones de este año es significativa en su tamaño en comparación con los últimos años (pero la naturaleza estacional de la salida impulsada por los impuestos debería contrarrestar cualquier entusiasmo excesivo por ahora).

Por Diego Puertas

Fuente: Bloomberg