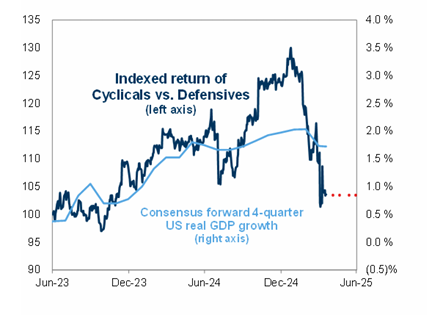

¿Cómo valora el mercado de renta variable el crecimiento económico? (a fecha del 21 de abril)

El mercado de acciones parece estar valorando algo cercano a nuestra previsión de crecimiento real del PIB de EE. UU. del 0,5% en 2025 sobre una base Q4/Q4 (cuarto trimestre contra cuarto trimestre).

Pero si la pausa recíproca de aranceles de 90 días no conduce a negociaciones significativas ni a acuerdos comerciales, aún hay margen para más riesgos a la baja, ya que las expectativas de crecimiento podrían revisarse a la baja y el riesgo de recesión aumentaría.

Como recordatorio, la visión de Goldman Sachs antes de la pausa arancelaria era un pronóstico de crecimiento del PIB Q4/Q4 en 2025 de -1%, con una probabilidad de recesión del 65%. Y eso sin contar todos los aranceles sectoriales que aún están por anunciarse.

Además, leí un artículo que decía que, en promedio, EE. UU. tarda 18 meses en negociar un acuerdo comercial y 45 meses en implementarlo. Pero estamos viviendo en un mundo que realmente no es “normal” ahora mismo… así que veamos si se consigue algo en estos 90 días.

¿El ORO sigue siendo atractivo?

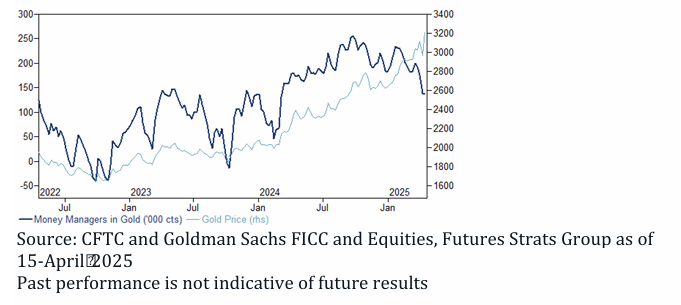

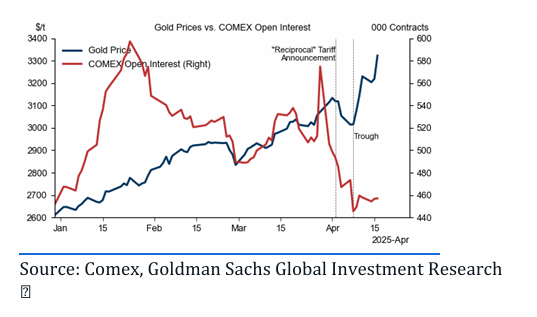

Mientras seguimos debatiendo todos los días sobre la recesión y la incertidumbre comercial… el oro ya está cerca de alcanzar los 3.500 dólares, y en bolsa, nuestro índice de mineras de oro de Asia (GSXAGOLD Index) ha subido un 30% en el último mes.

PERO… ¿la exposición no está tan saturada como podrías pensar?

En el oro, los gestores de fondos han aprovechado para tomar beneficios y gestionar su exposición general, ya que los precios han seguido subiendo con fuerza.

Durante los dos años anteriores a los últimos seis meses, la correlación entre la posición neta en contratos de oro de los gestores y el precio del oro fue de +0,93.

Sin embargo, en los últimos seis meses, esa correlación ha sido de -0,43.

Actualmente, la posición neta de contratos de oro de los gestores está en su nivel más bajo del último año, y se sitúa en un percentil 60-70% histórico, ya sea ajustado por el tamaño total del mercado o en dólares no ajustados.

Y a pesar del fuerte rebote, los traders especulativos aún no han reingresado al mercado de forma significativa.

Con una posición especulativa estimada en COMEX que sigue siendo moderada, consideramos que el rally está estructuralmente respaldado y menos expuesto a un riesgo de liquidación brusca en el corto plazo.

Por tanto, seguimos viendo los niveles actuales como un punto de entrada tácticamente atractivo —a pesar del reciente movimiento— y creemos que esto refuerza el riesgo al alza respecto a nuestra previsión de 3.700 $/onza para fin de año.

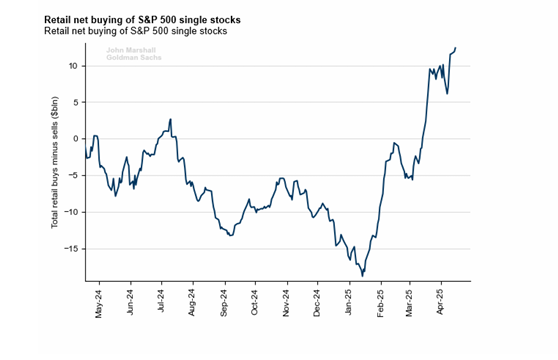

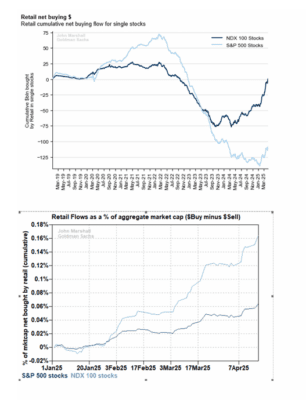

Gran divergencia entre institucionales y minoristas.

¿Y los CTA?

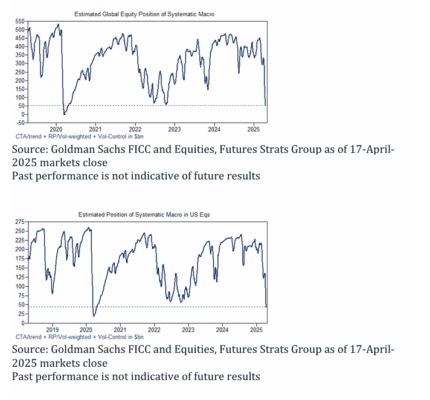

Estimamos que la rebalanceación macro sistemática ya se ha completado en gran medida, con la exposición a renta variable global cayendo de aproximadamente un 8 sobre 10 en los máximos de febrero/principios de año a un 1 sobre 10 actualmente, lo que equivale a 53.000 millones de USD y representa una posición corta por parte de CTAs / seguidores de tendencia, además de exposiciones mínimas de un año en estrategias de paridad de riesgo y productos de control de volatilidad (vol-control).

A partir de aquí, la exposición base es relativamente neutral y ligeramente compradora, pero cualquier compra adicional significativa dependerá de que primero haya más subidas, junto con flujos favorables y/o que pase más tiempo.

Las señales de tendencia actuales están muy sesgadas negativamente, aunque no lo están en todos los mercados y en todos los plazos.

Según nuestras estimaciones:

-

Aproximadamente el 50% de las tendencias de largo plazo en los mercados globales son más positivas.

-

Alrededor de un 25% de las de medio plazo también lo son.

-

Solo un 10% de las tendencias de corto plazo muestran señales positivas.

Los mercados más grandes son, en general, más negativos, liderados por los mercados estadounidenses, que son negativos en todos los plazos y productos (SPX, NDX y Russell).

La primera zona de tendencia positiva de largo plazo en el S&P 500 no aparece hasta alrededor de 5.480 puntos actualmente, y la de corto plazo (más relevante en este contexto) está más cerca de los 5.600, aunque seguirá ajustándose con el tiempo —y probablemente bajando en el corto plazo— debido a su naturaleza más sensible.

La liquidez ha mejorado notablemente respecto a los niveles muy malos de la semana anterior, aunque sigue siendo un desafío y es peor que la del año pasado y de principios de este año antes de la turbulencia del mercado (ver gráficos abajo).

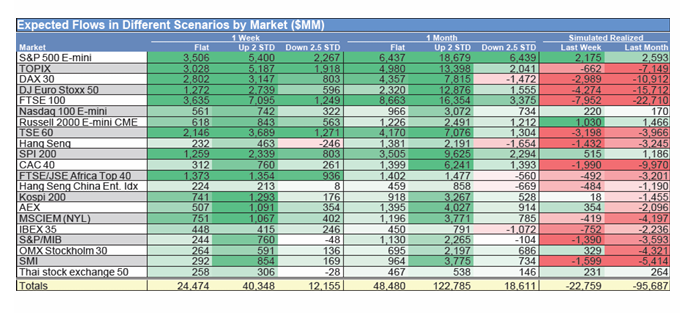

Para el SPX, tenemos a los CTAs como compradores modelizados en todos los escenarios para la próxima semana y el próximo mes.

En Futuros

Los flujos netos generales del sector de renta variable estadounidense fueron más reducidos en las principales categorías durante la semana en la que se capturó el rebote del 8% del S&P 500 de martes a martes.

Hubo flujos brutos más relevantes y en mayor tamaño desde categorías secundarias, ya que las posiciones largas y cortas de hedge funds (excluyendo spreads) cayeron 23–25 mil millones de USD cada una, y los inversores más pequeños y “otros” vendieron en conjunto 23 mil millones de USD.

En general, y de acuerdo con las observaciones de la mesa, no se vio una gran reapertura de posiciones largas durante el rally de alivio, aunque el ritmo de venta ha disminuido en muchas áreas.

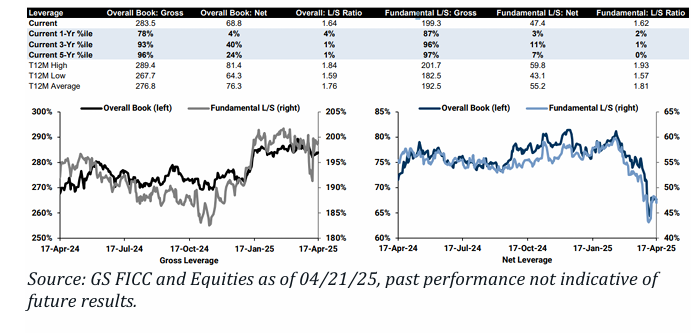

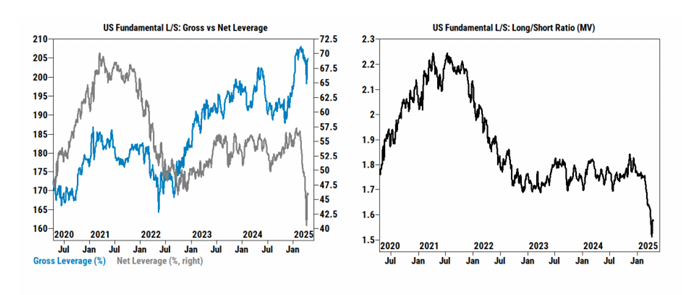

En resumen, las posiciones netas institucionales y no dealer se encuentran actualmente en los rangos percentiles del 11 al 20% en el último año, pero en niveles más elevados (entre 57% y 73%) si se observa en una escala histórica min-max.

GS Prime

Las acciones globales fueron compradas netamente por primera vez en 9 semanas, a medida que el flujo de operaciones brutas disminuyó, impulsado por coberturas de cortos que superaron ampliamente a las ventas de largos en una relación de 7,7 a 1.

La cobertura de cortos nominal de esta semana fue la más alta desde julio de 2024.

Todas las regiones fueron compradas netamente durante la semana, lideradas por Norteamérica y Europa.

Con la excepción de Norteamérica, todas las regiones registraron actividad de reducción de exposición bruta, especialmente en:

-

Europa (más coberturas de cortos que ventas de largos)

-

Asia Emergente (mismo patrón: coberturas > ventas)

En cuanto a acciones individuales globales, se vendieron netamente por octava semana consecutiva, impulsadas por ventas en corto.

Por otro lado, los productos macro registraron la mayor compra neta desde septiembre de 2024, impulsados por coberturas de posiciones cortas.

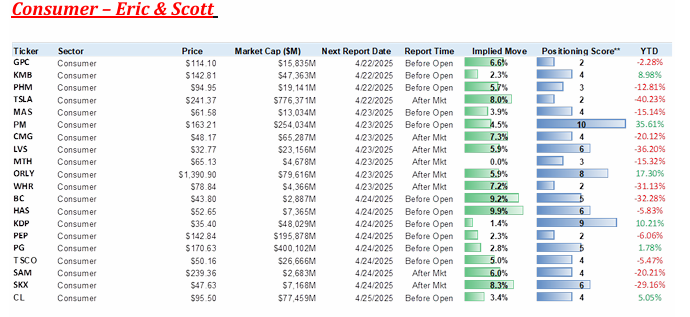

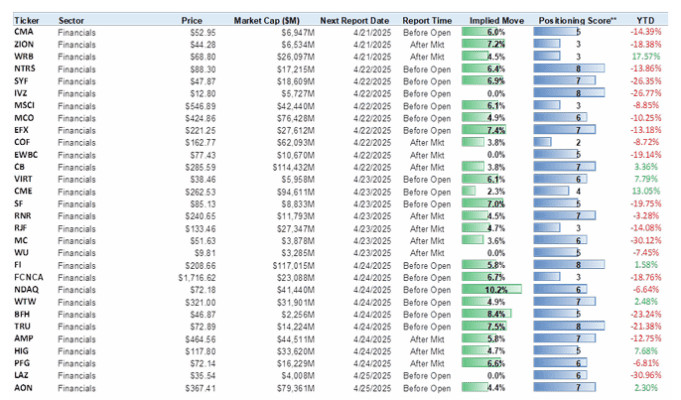

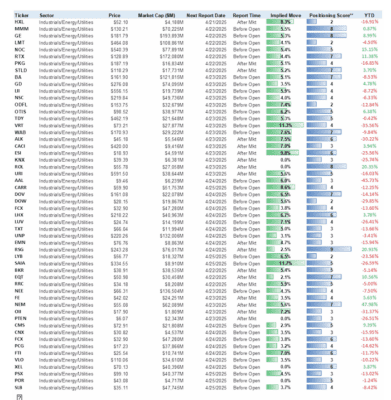

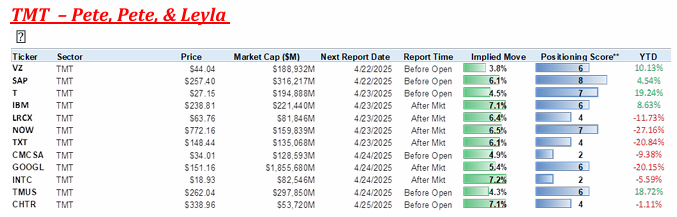

Posicionamiento