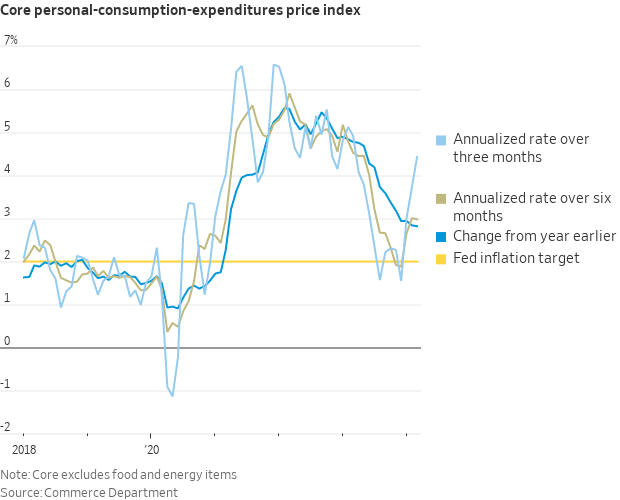

El índice de precios PCE subyacente aumentó un 0,32% en marzo y un 2,8% con respecto al año anterior.

La subida del 0,45% de enero se revisó al 0,50%.

La tasa anualizada a 6 meses de la inflación del IPC subyacente se mantuvo estable en el 3% en marzo.

La tasa trimestral fue del 4,4%, frente al 3,7% de febrero.

Tras el alboroto provocado por las cifras del primer trimestre, el dato de marzo terminó en uno de los lugares “menos malos” en relación con lo que podría haber sido

La mayor parte de la sorpresa positiva del 1T se debió a la revisión de enero. Marzo fue más firme que las previsiones, pero no tanto.

Algún dato importante más…

El dato general aumento un 0.3% intemrnesual y el anual quedó en 2.7%, por encima del 2.6% esperado.

Los precios de los servicios subieron un 0,4% y los de los bienes un 0,1%.

Los precios de los alimentos disminuyeron menos del 0,1% y los de la energía aumentaron un 1,2%.

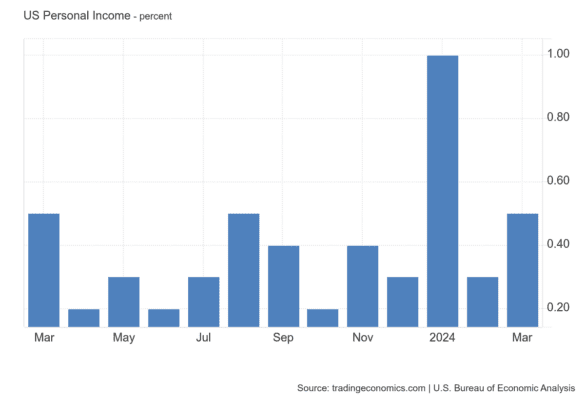

En marzo de 2024, los ingresos personales estadounidenses aumentaron un 0,5% con respecto al mes anterior, lo que supone una aceleración con respecto al aumento del 0,3% del mes anterior y está en línea con las expectativas del mercado. Los ingresos personales procedentes de activos repuntaron (0,1% frente al -2% del mes anterior), debido principalmente a los dividendos (0,3% frente al -3,6%). Por su parte, la remuneración de los asalariados aumentó a un ritmo ligeramente inferior (0,6% vs 0,7%), aunque los sueldos y salarios crecieron al mismo ritmo (0,7%). Asimismo, los ingresos por transferencias corrientes personales aumentaron un 0,3%, ralentizándose respecto al incremento del 0,6% del periodo anterior.

Dicho esto, el informe de marzo no cambia el panorama general de

1) El estancamiento del avance de la inflación, que socava la historia del “bache de principios de año”.

2) la Fed pierde confianza en un momento en el que esperaba *ganar* confianza.

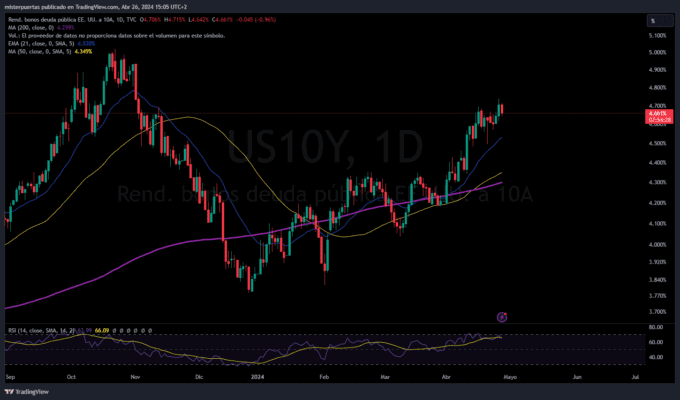

La reacción del mercado provocó caídas en los rendimientos, pese al dato superior, no hubo grandes sorpresas.