El desacuerdo del mercado con la Fed refleja probablemente una visión más pesimista de cómo un posible endurecimiento de las condiciones crediticias podría afectar negativamente a las perspectivas económicas de base.

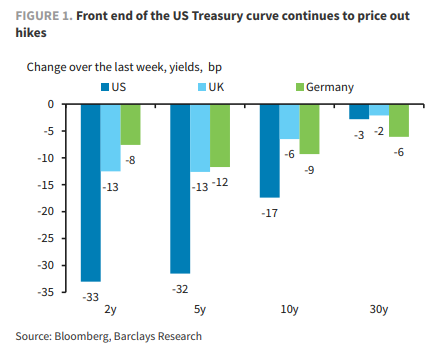

Los mercados de tipos estadounidenses siguen siendo muy volátiles, y los inversores redujeron aún más las expectativas de subidas durante la semana pasada. El gráfico se muestra que los rendimientos de los bonos del Tesoro a 2 años están unos 30 puntos básicos por debajo del cierre del jueves pasado, y que la curva de tipos a 5 años y 30 años se ha empinado unos 30 puntos básicos. Sin embargo, esto debe situarse en el contexto de la incertidumbre; con una volatilidad de los tipos a 1 año y medio de 230 pb, esto representa un movimiento de una desviación estándar.

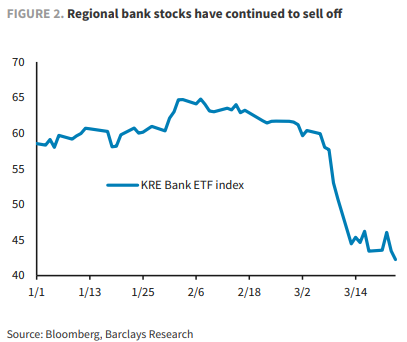

Incluso después de que los reguladores proporcionaran abundante liquidez y se anunciara la fusión UBS/CS, persiste la preocupación por una crisis bancaria, y las acciones de los bancos regionales siguieron vendiéndose. Los activos de riesgo más amplios se comportaron relativamente bien, con la renta variable estadounidense y europea al alza durante la semana, el VIX cerca de 20 y los diferenciales CDX IG en torno a 84 puntos básicos. Los inversores parecen algo menos preocupados por los riesgos de cola.

Los bancos con menos de 250.000 millones de dólares en activos (actualmente sometidos a presión) representan una parte significativa del crecimiento de los préstamos y, a medida que se retiren de la concesión de préstamos, esto equivaldrá a un endurecimiento en la sombra de la política monetaria. Esto, a su vez, sugiere que la Fed tiene que dar una lección en el frente de los tipos. El resultado de la reunión del FOMC sugiere que la Fed piensa lo mismo. El comunicado señalaba: “Es probable que los recientes acontecimientos den lugar a un endurecimiento de las condiciones crediticias para los hogares y las empresas y que afecten a la actividad económica, la contratación y la inflación. El alcance de estos efectos es incierto”. La Reserva Federal eliminó la referencia a las subidas de tipos en curso y señaló que “podría ser apropiado un endurecimiento adicional de la política monetaria” (el subrayado es nuestro). Los mercados estiman en un 60% la posibilidad de que la Fed no suba los tipos en mayo, ya que sigue existiendo la posibilidad de que la crisis se agrave aún más.

El presidente Powell dijo en la conferencia que los flujos de depósitos se habían estabilizado en la última semana, lo que sería una buena noticia. Sin embargo, la secretaria del Tesoro, Yellen, dijo que no había “considerado ni discutido nada que tuviera que ver con un seguro general o garantías de depósitos”, lo que fue percibido negativamente por el mercado, especialmente después de que una coalición de bancos medianos solicitara a la FDIC que ampliara el seguro a todos los depósitos durante dos años1. Los últimos datos de la Reserva Federal muestran sólo un modesto aumento de los préstamos de la Reserva Federal (+36.000 millones de dólares frente a los +303.000 millones de la semana anterior); el uso del Programa de Financiación a Plazo de los Bancos (BTFP) aumentó, pero el de la ventanilla de descuento disminuyó.

Los mercados contra la Fed

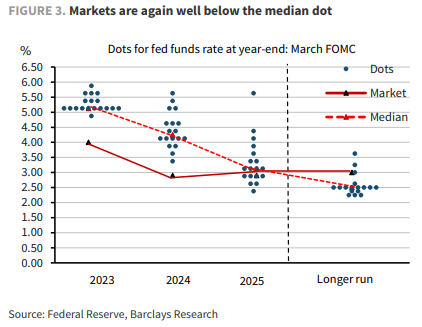

Los mercados siguen desafiando a la Fed, y ha surgido un debate familiar sobre la divergencia entre los precios de mercado de las subidas y las propias previsiones de la Fed. Las previsiones de la Reserva Federal apuntan a un tipo de los fondos federales del 5,1% para el año 2003 y del 4,3% para el año 2004. Los mercados, por su parte, están valorando un 4,0% y un 2,9%, respectivamente, significativamente por debajo de los puntos de la Fed.

Los puntos de la Reserva Federal reflejan la trayectoria adecuada de la política monetaria en caso de que se materialicen las perspectivas modales de la Reserva Federal para la economía. Los inversores tienen a menudo una visión diferente de cómo podrían evolucionar las perspectivas. Además, mientras que los puntos de la Reserva Federal (e incluso las previsiones de consenso) reflejan una visión modal o más probable, los mercados tienen que valorar una media ponderada de probabilidad después de tener en cuenta la distribución entera de posibilidades. La discrepancia entre los puntos de la Fed y la valoración del mercado es un reflejo de uno o de ambos, y en este caso de ambos.

Línea de base diferente…

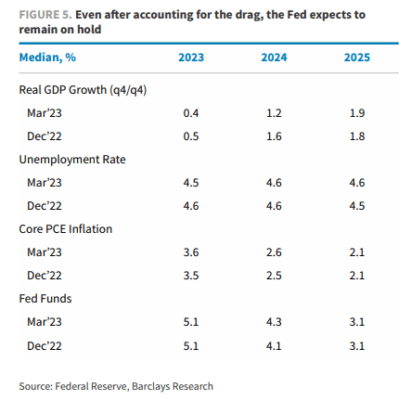

La Reserva Federal prevé un crecimiento del 0,4% (cuarto trimestre de 2023) y una inflación subyacente del 3,6% (cuarto trimestre de 2023). En este contexto, prevé una subida más hasta el 5,1%, sin recortes de tipos este año. En la conferencia de prensa, el presidente Powell dijo que “los recortes de tipos no están en nuestro caso base”, incluso cuando la Fed parece haber tenido en cuenta el arrastre del canal de crédito. Powell también declaró: “Lo que escuché fue a un número significativo de personas diciendo que anticipaban que habría cierto endurecimiento de las condiciones crediticias… Y que, por tanto, estaban incluyendo eso en su evaluación”. Aunque las previsiones se mantienen sin cambios o son ligeramente inferiores a las de la reunión de diciembre del FOMC, de no haber sido por la crisis bancaria, la Fed habría mejorado las perspectivas económicas. Las previsiones de la Reserva Federal sobre el impacto en el crecimiento son mayores de lo que parece.

Si realmente se produce una crisis de confianza, con varias quiebras bancarias más destacadas seguidas de una recesión, la Reserva Federal podría optar por relajar los tipos de forma agresiva. En recesiones anteriores, la tasa de desempleo aumentó una media de 3 puntos porcentuales y la Reserva Federal recortó más de 500 puntos básicos cuando no estaba limitada por el límite inferior cero. Aunque una inflación elevada es un argumento en contra de un recorte inminente, en un choque no lineal, la Fed puede llegar a la conclusión de que la inflación también disminuirá bruscamente, con retraso, y que el tipo de interés inicial de 4,75-5% no es bajo.

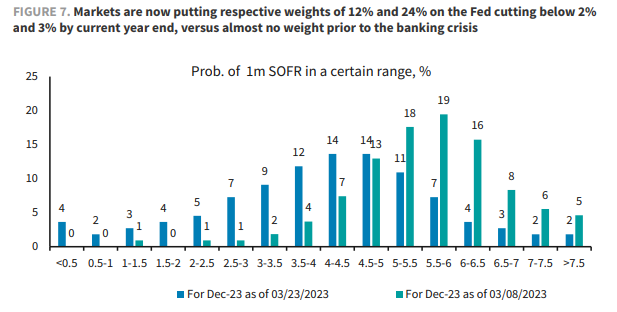

El gráfico de abajo compara la distribución implícita en el mercado de los tipos a corto plazo por YE23, antes de la crisis bancaria (8 de marzo) y ahora. Los mercados dan ahora un peso respectivo del 12% y el 24% a que la Fed recorte por debajo del 2% y el 3% a finales de 2023, frente a un peso casi nulo antes de la crisis.

Por Diego Puertas

Fuente: Barclays