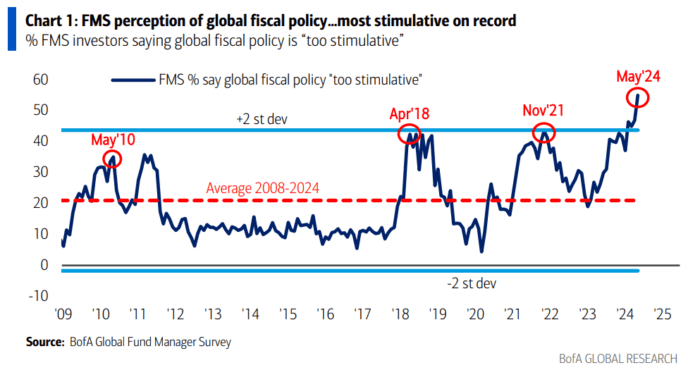

Percepción del FMS de la política fiscal mundial…la más estimulante de la historia. Porcentaje de inversores del FMS que opinan que la política fiscal mundial es “demasiado estimulante

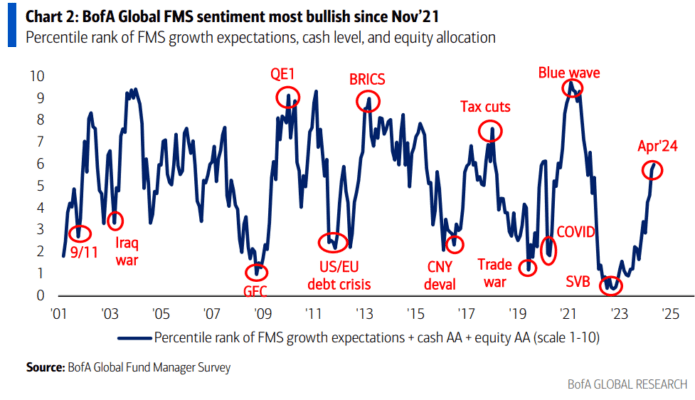

El sentimiento FMS de mayo está en el nivel más optimista desde noviembre de 2021. Nuestra medida más amplia del sentimiento FMS, basada en niveles de efectivo, asignación de acciones y expectativas de crecimiento económico, subió a 6.0 desde 5.8, y un mínimo de 0.3 en octubre de 2022.

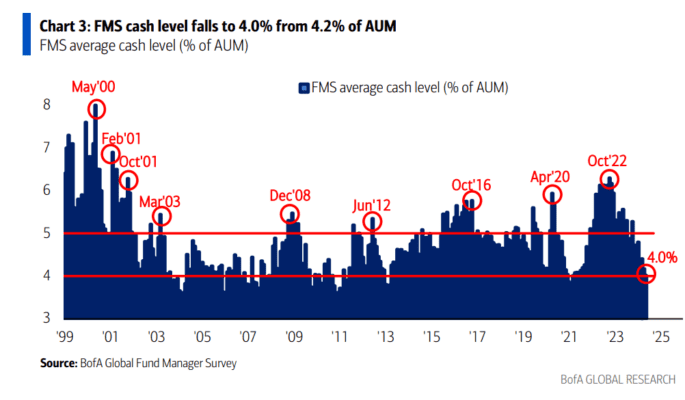

El nivel promedio de efectivo de los inversores FMS cayó al 4.0% de los activos bajo gestión (AUM) desde el 4.2%, el nivel más bajo desde junio de 2021.

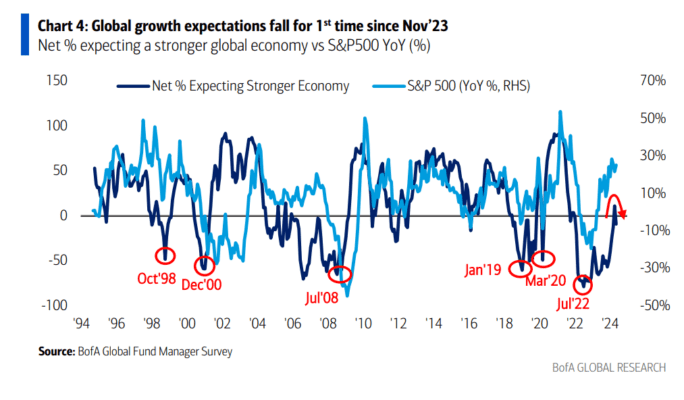

Las expectativas de crecimiento global cayeron por primera vez desde noviembre de 2023, con un 9% neto esperando una economía más débil en los próximos 12 meses (frente al 11% neto que esperaba una economía más fuerte en abril).

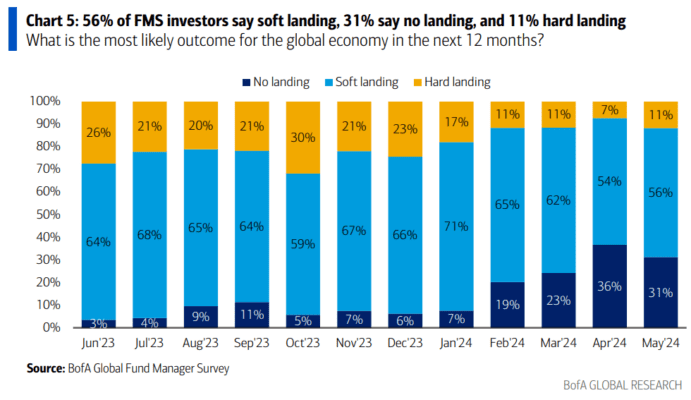

El “aterrizaje suave” sigue siendo la sabiduría convencional, con un 56% esperando ese resultado. El 31% dice “sin aterrizaje”, bajando del 36% en abril (máximo de 12 meses), pero aún muy por encima del mínimo de 5% en octubre de 2023. Solo el 11% menciona un “aterrizaje brusco”, aún cerca del mínimo del 7% del mes pasado y muy por debajo del máximo de octubre de 2023, que fue del 30%.

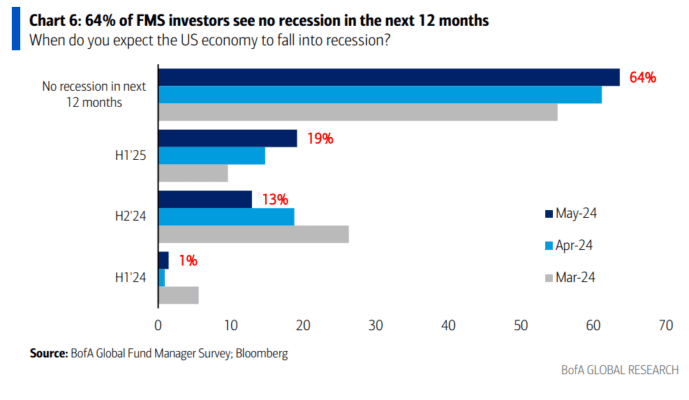

Para la economía de Estados Unidos, el 64% de los inversores FMS no espera una recesión en los próximos 12 meses. De aquellos que esperan una recesión en Estados Unidos, el 19% espera que ocurra en el primer semestre de 2025, mientras que el 14% espera una recesión en algún momento de 2024.

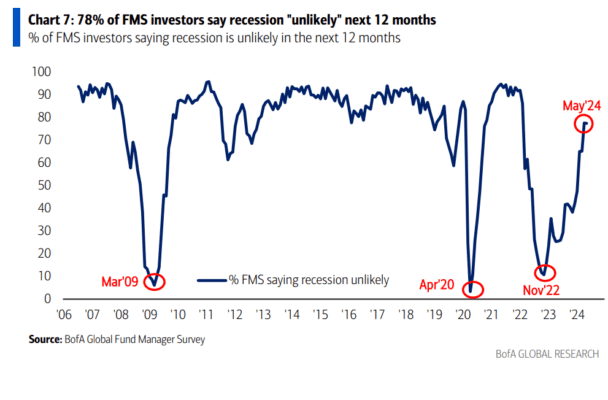

En cuanto a la economía global, el 78% de los inversores FMS dice que una recesión es “poco probable” en los próximos 12 meses, en línea con las expectativas del mes pasado. Por cuarto mes consecutivo, una mayor proporción de inversores FMS ve una recesión global como “poco probable” (78%) en comparación con los que la ven como “probable” (22%).

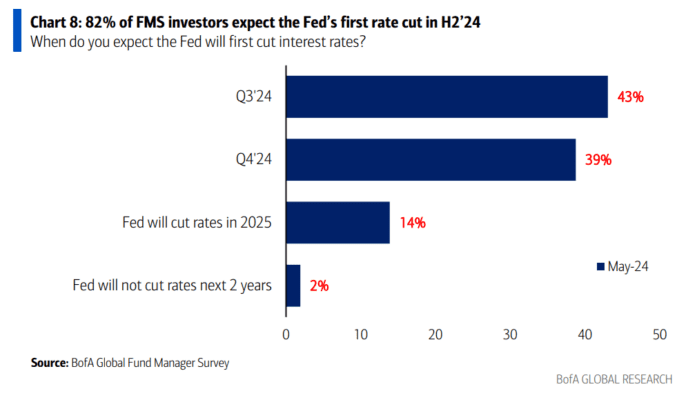

Los inversores FMS siguen convencidos de que la Fed recortará las tasas en los próximos 18 meses… el 96% cree que la Fed recortará las tasas en el segundo semestre de 2024 o en 2025. El 82% de los inversores FMS espera que el primer recorte de tasas de la Fed sea en el segundo semestre de 2024 (el 43% dice que en el tercer trimestre, mientras que el 39% dice que en el cuarto trimestre).

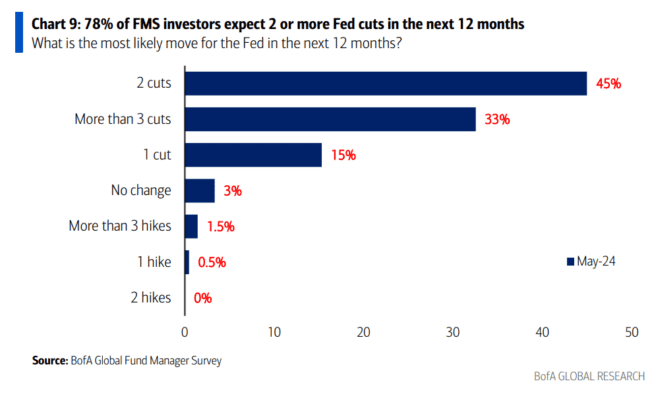

El 78% de los inversores FMS espera dos o más recortes de tasas por parte de la Fed en los próximos 12 meses (el 45% dice que habrá dos recortes, mientras que el 33% espera tres o más recortes).

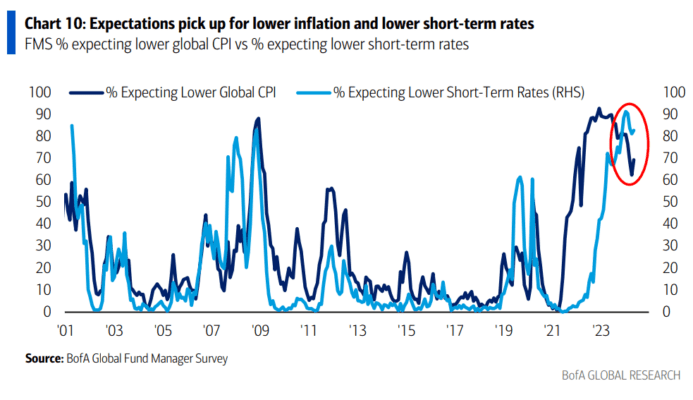

El optimismo sobre los recortes de tasas (el 83% de los inversores espera que las tasas a corto plazo sean más bajas dentro de 12 meses, frente al 81% en abril) está impulsado por un aumento en las expectativas de una menor inflación… el 69% de los inversores FMS espera una menor inflación (frente al 63% en abril).

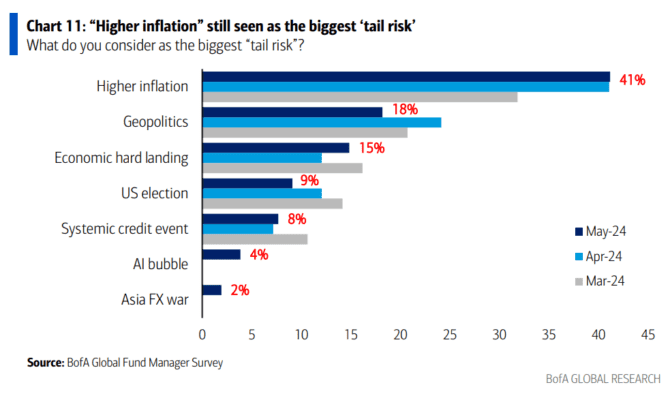

La “mayor inflación” sigue siendo el riesgo de cola número uno según el 41% de los inversores FMS. Las preocupaciones sobre la geopolítica disminuyeron al 18% (desde el 24% en abril), pero todavía ocupan el segundo lugar. El “aterrizaje brusco económico” aumentó al 15% desde el 12% en abril.

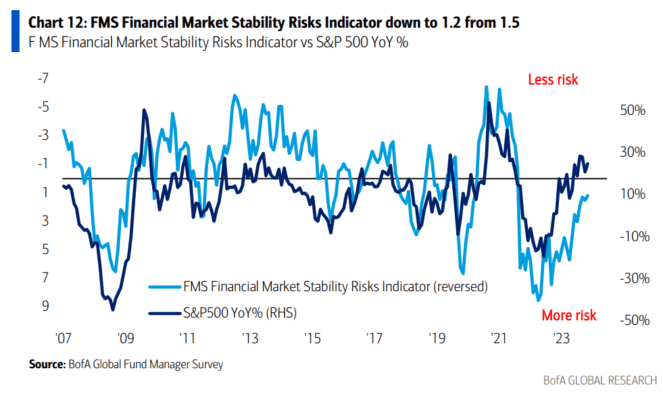

El Indicador de Riesgos de Estabilidad del Mercado Financiero (FMS) bajó a 1.2 desde 1.5. El Indicador de Riesgos de Estabilidad del Mercado Financiero (FMS) está destinado solo como una métrica indicativa y no puede utilizarse como referencia o medida de rendimiento de ningún instrumento o contrato financiero, ni tampoco ser usado por terceros para ningún otro propósito sin el consentimiento previo por escrito de BofA Global Research. El Indicador de Riesgos de Estabilidad del Mercado Financiero (FMS) no fue creado para actuar como un punto de referencia.

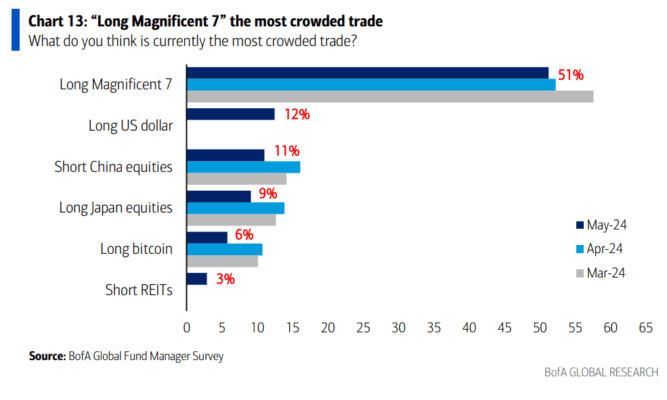

“Long Magnificent 7” es la operación más concurrida por decimocuarto mes consecutivo (según el 51% de los inversores FMS), seguida de “Long US dollar” con un 12% y “Short China Equities” con un 11%.

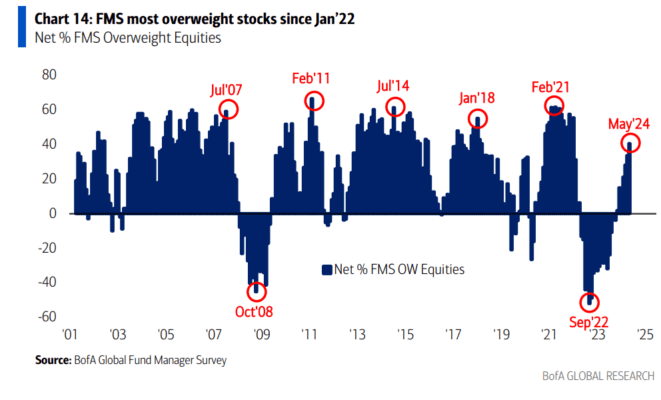

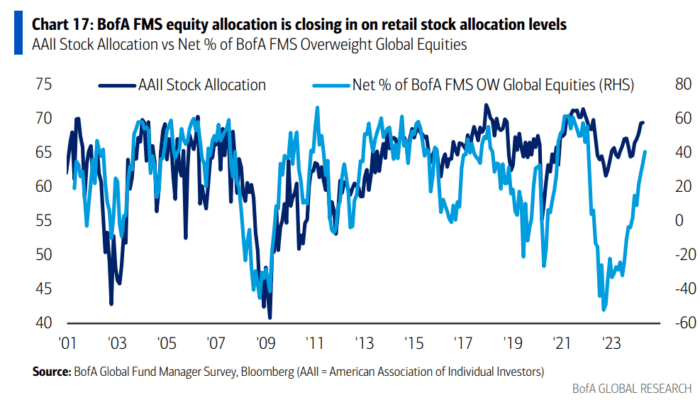

Los inversores FMS están en su nivel más alto de sobreponderación en acciones desde enero de 2022. En mayo, la asignación FMS a acciones aumentó 7 puntos porcentuales respecto al mes anterior, alcanzando un 41% neto de sobreponderación.

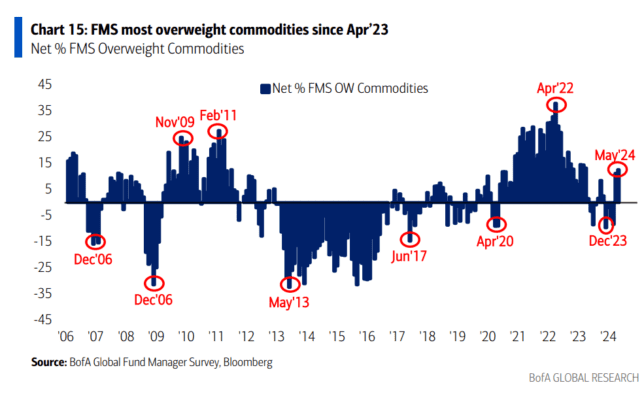

Los inversores FMS aumentaron su asignación a materias primas a un 13% neto de sobreponderación (subiendo desde un 11% neto de sobreponderación), alcanzando la mayor sobreponderación desde abril de 2023. Cabe destacar que los últimos 3 meses han registrado el mayor aumento en la asignación a materias primas (un aumento de 18 puntos porcentuales) desde agosto de 2020.

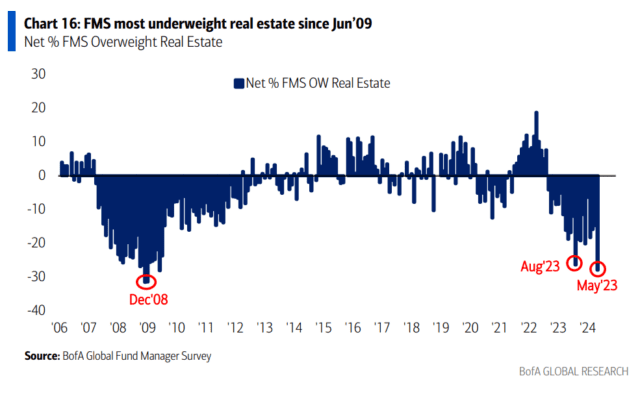

La asignación de los inversores FMS a bienes raíces se desplomó 13 puntos porcentuales respecto al mes anterior, alcanzando un 28% neto de subponderación, la asignación más baja desde junio de 2009.

La asignación de acciones de los inversores FMS aumentó bruscamente a un 41% neto de sobreponderación en mayo de 2024, desde un mínimo de 32% neto de subponderación en junio de 2023. La asignación de acciones institucionales de los FMS se está acercando a los niveles de optimismo de los inversores minoristas, según la asignación de acciones de la AAII (69.4% en abril).

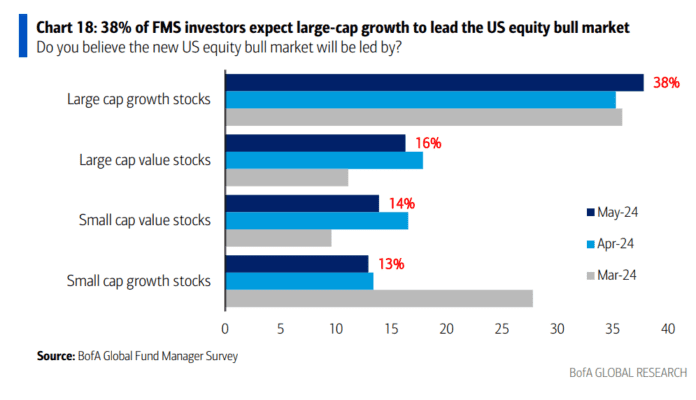

Cuando se les preguntó qué lideraría el nuevo mercado alcista de acciones en EE.UU., el 38% de los inversores FMS respondió que las acciones de crecimiento de gran capitalización, seguidas por el 16% que eligió las acciones de valor de gran capitalización, el 14% que eligió las acciones de valor de pequeña capitalización y el 13% que eligió las acciones de crecimiento de pequeña capitalización.

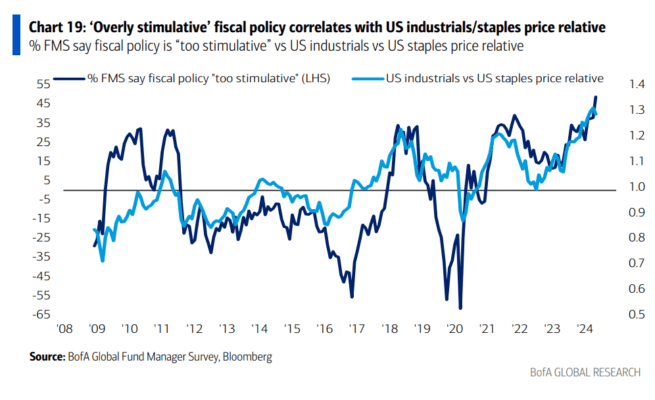

El 55% de los inversores FMS dijo que la política fiscal es “demasiado estimulante”, el porcentaje más alto desde al menos diciembre de 2008 (cuando se introdujo por primera vez esta pregunta en el FMS). La percepción de una política fiscal acomodaticia se correlaciona con el rendimiento relativo de las acciones industriales de EE.UU. frente a las de productos básicos… cuanto mayor es la proporción de inversores FMS que ven la política fiscal como “demasiado estimulante”, mayor es el rendimiento de las acciones industriales de EE.UU. en comparación con las de productos básicos de EE.UU.