La pandemia del covid-19 impulsó trabajo en remoto. Y este simple hecho, el trabajar fuera de las oficinas puede ser el causante de una gran crisis de Crédito. Ese gran evento crediticio que muchos -incluido Michael Hartnett- han predicho que es inevitable, y que es necesario para acabar finalmente con el mercado bajista, puede tener el indicio del problema en la proliferación del trabajo remoto.

Inicio del problema

Muchas casas de análisis argumentan que el próximo “Big Short” consiste en ponerse corto en oficinas. Por una sencilla razón, el valor de los inmuebles de oficinas se ha desplomado un 25% en los últimos 12 meses, según Green Street.

Pero espera…¿por qué este problema se ha incrementado ahora? Si cuando más aumentó el trabajo en remoto fue en 2020.

Simple: en 2020, las tasas eran cero, pero ahora están en el 5%, y aunque el costo de mantenimiento de las enormes cargas de deuda de CRE (bienes inmuebles corporativos) hace tan solo 2 años era manejable, con las tasas dónde están ya no lo es. Por tanto, el aumento de los tipos de interés no hará sino agravar el dolor. Según Matt Rocco, presidente de la Asociación de Banqueros Hipotecarios, es probable que la caída de los precios de las oficinas supere a la de los inmuebles comerciales en general.

Esto no debería sorprender demasiado, ya que después de todo, vivimos en una época en la que algunos de los propietarios más solventes y de mayor perfil -nombres como Pimco y Blackstone- están empujando activamente sus carteras de oficinas de bajo rendimiento a la quiebra y se apresuran a entregar las llaves a los acreedores sin luchar. Estos son algunos ejemplos:

- El 24 de febrero se publicó que un propietario de oficinas controlado por el gigante de bonos PIMCO había incumplido el pago de aproximadamente $ 1.7 mil millones de notas hipotecarias en siete edificios

- El 2 de marzo se publicó que Blackstone incumplió con los CMBS de $ 562MM mientras sigue bloqueando los retiros de los inversores de REIT de $ 71BN

“Nosotros, como la mayoría de los propietarios de oficinas, estamos abordando los desafíos únicos y sin precedentes que enfrenta actualmente nuestra clase de activos y nuestra base de clientes” “Nos hemos comprometido con nuestros prestamistas en una reestructuración de nuestro préstamo en siete propiedades dentro de nuestra cartera nacional más grande. Esperamos un proceso de colaboración que produzca soluciones bien pensadas que reflejen las condiciones actuales del mercado y sirvan mejor a los intereses de todas las partes interesadas”. – Justina Lombardo, portavoz de Columbia Property Trust ( adquirida en 2021 por $3.9 mil millones por fondos administrados por Pimco)

El aumento de tipos de interés

Bloomberg está de acuerdo y escribe que durante años, los dueños de propiedades han estado lidiando con el aumento del trabajo remoto, un problema tan grande que una corredora estima que 31 millones de metros cuadrados de espacio de oficinas quedarán vacantes para el final de la década. Pero las bajas tasas de interés permitieron a los inversores salir del paso más fácilmente sin preocuparse por la deuda.

Ahora, muchos propietarios de oficinas están viendo cómo se disparan los costos de los préstamos, lo que lleva a propietarios a dejar de pagar sus hipotecas. Si bien el trabajo remoto dañó el mercado de oficinas, el aumento de las tasas podría empujar a los propietarios, que a menudo usan deuda a tipo variable, a una situación complicada.

“Es solo una psicología de grupo, como, ‘Ahora que uno de mis compañeros lo ha hecho, todos lo harán’, por lo que no me sorprendería que en los próximos seis meses hubiera una ola de valores predeterminados y claves, siendo devueltos, porque las oficinas no se están llenando”, dijo Nitin Chexal, director ejecutivo de la firma de inversiones inmobiliarias Palladius Capital Management. “ Muchos de estos activos nunca se recuperarán”.

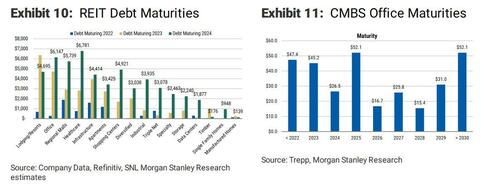

Mientras tanto, el tiempo corre para más propietarios de oficinas con la Reserva Federal aumentando los tipos de interés, más del 17 % de todo el suministro de oficinas de EE. UU. está vacante y un 4,3 % adicional disponible para subarriendo. Las cifras son asombrosas: casi $ 92 mil millones en deuda por esas propiedades de prestamistas no bancarios vencen este año, y $ 58 mil millones vencerán en 2024, según la Asociación de Banqueros Hipotecarios.

“Si tiene un préstamo que vence este año, está en problemas” – dijo el presidente de GFP Real Estate, Jeffrey Gural.

Profundizando en los retos a los que se enfrenta el sector, descubrimos que uno de los principales problemas es la proliferación de préstamos a tipo variable, en los que los tipos de interés se reajustan con mayor frecuencia. Alrededor del 48% de la deuda sobre inmuebles de oficinas que vencen este año tiene un tipo variable, según Newmark Group.

Gracias a las subidas de tipos de la Reserva Federal, los arrendadores se han visto obligados a comprar topes de tipos de interés, que limitan los aumentos de los pagos cuando los tipos suben y también se han encarecido. El precio de la protección a un año de un préstamo de 25 millones de dólares con un tope de tipos del 2% se disparó a 819.000 dólares en febrero, frente a los 33.000 dólares de principios de marzo de 2022, según Chatham Financial.

Incluso para los propietarios que no han incurrido en impago, las matemáticas se han vuelto mucho más complicadas. La Torre Willis de Blackstone en Chicago tiene unos 1.330 millones de dólares en valores respaldados por hipotecas comerciales y ha visto cómo los pagos mensuales de esa deuda se disparaban casi un 300% en febrero respecto al año anterior, según datos de Bloomberg.

Los impagos no significan necesariamente que los propietarios estén renunciando por completo a las oficinas. En muchos casos, significa que los inversores buscan negociar mejores condiciones con los prestamistas o explorar otras opciones, como convertir los edificios en apartamentos.

Por supuesto, el aumento de los tipos, es el último de los problemas del mercado de oficinas. Un problema estructural tras la pandemia es que muchos edificios han tenido dificultades para atraer a los trabajadores de nuevo, un problema que se ha agravado a medida que las empresas despedían empleados y recortaban gastos inmobiliarios. Cushman & Wakefield calculó que la caída de la demanda dejará a Estados Unidos con un exceso de oferta de 330 millones de pies cuadrados de espacio de oficinas para 2030.

Los Bancos Regionales, los grandes perjudicados

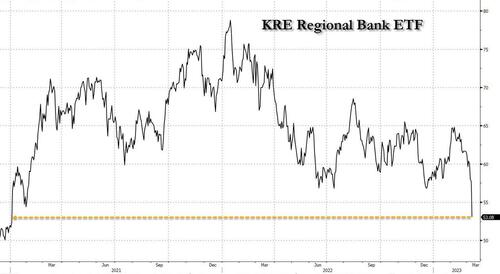

Ante esta situación, es preciso plantearse, que bancos de EE. UU. tiene la mayor exposición a los inmuebles comerciales (y oficinas en particular). Por ahora, los inversores lo tienen claro, deshaciéndose de los bancos regionales en masa, con el KRE ETF cayendo al nivel más bajo en dos años…

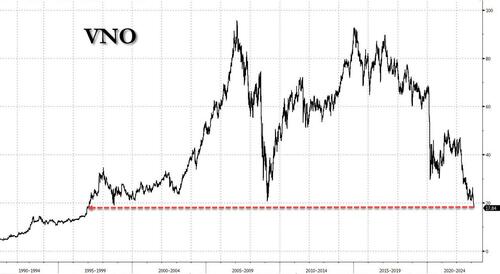

Y el REIT de oficinas más popular, Vornado, en el nivel más bajo desde 1996

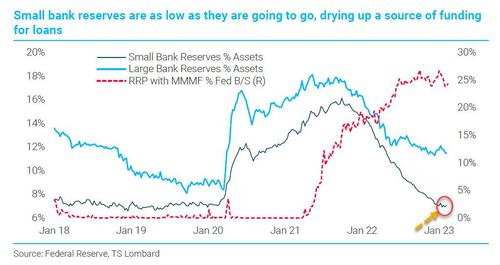

El problema, y aquí es donde entra en juego la discusión sobre el próximo “evento crediticio”, es que mientras los grandes bancos todavía están muy bien capitalizados, los bancos pequeños, los constituyentes centrales del índice KRE, están en grandes problemas porque, como se muestra en el siguiente gráfico de TS Lombard muestra, sus reservas (como % de los activos totales) se han derrumbado como fuente de financiación para los préstamos y han vuelto a los niveles en los que la Fed necesitaba hacer QE para recargar sus reservas.

“Los bancos, y especialmente los bancos pequeños, ahora están sentados con reservas prácticamente en su nivel más bajo de comodidad. No queda mucho colchón de efectivo a activos para los bancos pequeños en su conjunto, por lo que una crisis de financiación puede ponerse en marcha fácilmente si es grande. los depositantes deciden que demasiados préstamos en bienes raíces comerciales y otras áreas están a punto de ir mal. La Reserva Federal pondrá a disposición fondos para mantener a flote a estos bancos, pero eso por sí solo generará cierto rechazo por parte del Congreso debido a la mayor concentración de depósitos bancarios en un número cada vez menor de bancos. Los bancos pequeños podrían haber caído por debajo del radar de supervisión macro prometido debido a la dirección política para aligerar la carga regulatoria en los bancos comunitarios pequeños. La creencia es que no deberían estar sujetos a los mismos requisitos de información que los G-SIB.” – Steven Blitz de TS Lombard

“Antes de que cualquier problema bancario originado en préstamos incobrables se convierta en un problema de financiación, los bancos van a retirar los préstamos a un ritmo aún más rápido” – Steven Blitz de TS Lombard

Traducción: no solo los bancos vuelven a tener reservas limitadas, sino que los bancos regionales están especialmente desesperados por conseguir reservas.

Impacto en el mercado de derivados

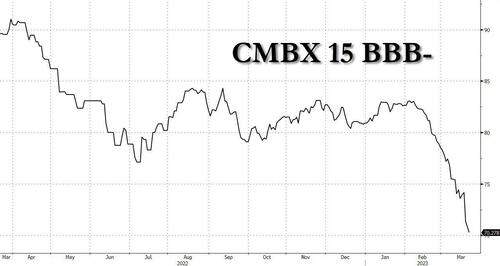

Además de vender bancos regionales, también se están haciendo apuestas utilizando índices derivados que rastrean el desempeño de valores respaldados por hipotecas comerciales. Según una nota reciente de Goldman, la serie de CMBX en la que hay que centrarse es S-15, que tiene el 33 % de todos los préstamos expuestos al sector de oficinas (el tramo BBB- ha sido tradicionalmente el más convexo al subyacente). cambios de precio, por lo que es probablemente el mejor valor para corto.

Aclaración: Los CMBX son índices que siguen los precios de una cesta de tramos de valores respaldados por hipotecas comerciales. Los valores respaldados por hipotecas comerciales (CMBS) son productos de inversión de renta fija respaldados por hipotecas sobre propiedades comerciales en lugar de inmuebles residenciales. Los CMBS se negocian en mercados no organizados.

Por el momento, la mayor parte del dolor de CRE se ha concentrado en los tramos BBB- de la Serie 15, donde la venta ha sido implacable a medida que más mesas estructuradas tiran la toalla al alcanzar niveles de stop loss

Pero, no se trata sólo del tramo de CMBX con mayor peso en las oficinas, toda la pila de CMBX se está desplomando a un ritmo que no se veía desde la crisis de los cívidos y, antes de eso, la quiebra de Lehman, cuando los que se pusieron en corto en CMBX ganaron miles de millones.

Conclusión

Bloomberg ha echado un vistazo al próximo muro de vencimiento en bienes raíces comerciales, que asciende a $400 mil millones de deuda solo en 2023 y se produce cuando las quiebras de bancos regionales amenazan la mayor fuente de financiamiento de la industria. Casi una cuarta parte del conjunto de préstamos que vencen en 2023 están vinculados a oficinas.

Bloomberg también cita un informe de MSCI Real Assets que encontró que los propietarios recibieron alrededor del 27 % del financiamiento de bancos locales y regionales en 2022, la mayor fuente de deuda recién originada.

Esto es un problema, porque los dueños de propiedades que necesitan refinanciar este año enfrentan costos de préstamo mucho más altos y la caída del valor de las propiedades. Naturalmente, el colapso de Silicon Valley Bank y Signature Bank , que tiene una participación del 12% en el mercado de préstamos bancarios CRE en el área metropolitana de Nueva York, amenaza con dificultar aún más las negociaciones a medida que los prestamistas locales se esfuerzan por reducir el riesgo.

“La agitación que hemos visto en la última semana ha llegado al centro del grupo de prestamistas que respaldó más hipotecas comerciales en 2022 que cualquier otro”, dijo Jim Costello, economista de MSCI Real Assets. “Ya estaba pasando. Esto es patear a un hombre cuando está deprimido”.

Ante la subida de los tipos y la incertidumbre de las perspectivas, el número de operaciones inmobiliarias comerciales cayó un 51% en febrero con respecto al año anterior, hasta 26.900 millones de dólares, según informó MSCI. Los precios cayeron un 6,9% en los 12 meses transcurridos hasta febrero, con un descenso del 8,7% en el caso de los apartamentos. Todo ello antes de que los bancos pequeños detuvieran toda creación de nuevos préstamos tras la corrida bancaria de marzo, que drenó más de medio billón en depósitos y puso al sector en parada cardiaca.

“Las tendencias de la actividad, los precios y la disponibilidad de crédito ya apuntaban a la baja antes de los recientes problemas del sector bancario”, afirma MSCI en su informe. “Los acontecimientos de las últimas semanas podrían verse como una fuerza que acelera cambios que ya estaban en marcha”.

Sin la crisis inmobiliaria de oficinas, los bancos regionales ya tendrían que afrontar una combinación inquietante de financiación reducida y préstamos de bajo rendimiento. Sin embargo, sumando una cascada de deudas incobrables en la exposición a bienes raíces de oficinas, se puede ver una repetición de la crisis bancaria de 2009 para estos bancos…

Diego Puertas

Fuentes: ZeroHedge