La Encuesta FMS se llevó a cabo entre el 2 y el 8 de mayo, durante la cual se anunció la reunión entre Estados Unidos y China en Ginebra.

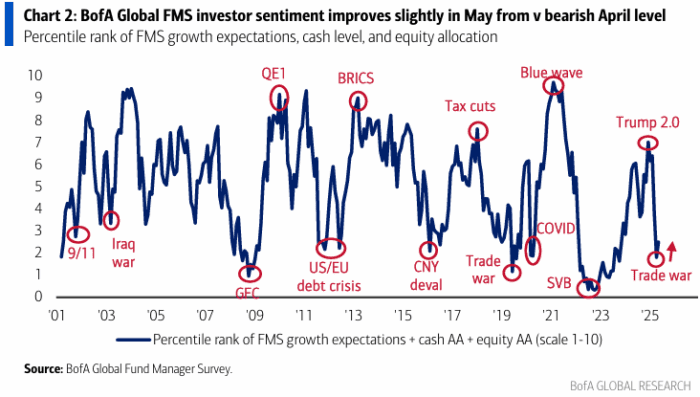

Nuestra medida más amplia del sentimiento FMS —basada en los niveles de efectivo, la asignación a renta variable y las expectativas de crecimiento global— mejoró a 2,5 desde un muy bajista 1,8 en abril.

Cabe destacar que los datos globales de la encuesta FMS de mayo provocan que el Indicador Bull & Bear de BofA caiga de 3,7 a 3,6.

El nivel medio de efectivo en la encuesta FMS de BofA disminuyó al 4,5% en mayo desde el 4,8% en abril, situándose por debajo de su promedio de largo plazo desde 1999 (4,7%).

El «aterrizaje suave» vuelve a ser el consenso, con un 61% de los inversores encuestados en la FMS esperando este resultado para la economía global (frente al 37% en abril).

Las expectativas de un «aterrizaje duro» han retrocedido al 26% (desde el 49% en abril).

Las expectativas de «sin aterrizaje» siguen siendo bajas, en un 6% (aunque suben desde el 3% en abril).

Las expectativas para la economía global mejoraron, con un 59% neto esperando una economía más débil (frente al récord del 82% neto en abril… la mayor mejora mensual desde octubre de 2024).

La mejora en el sentimiento sobre el crecimiento global respalda a las acciones, como lo demuestra la relación histórica.

Incluso antes de que se anunciara el acuerdo arancelario entre EE. UU. y China, las expectativas de recesión ya estaban disminuyendo, con solo un 1% neto de los inversores encuestados en la FMS de mayo considerando probable una recesión global, frente al 42% en abril.

Sobre las expectativas de recortes de tipos por parte de la Fed:

-

El 46% de los inversores espera 2 recortes,

-

El 25% anticipa 3 recortes,

-

El 16% prevé 1 recorte,

-

El 4% cree que no habrá cambios,

-

Y el 5% espera 4 recortes o más.

La atención de los inversores ahora se centra en la política fiscal de EE. UU.

Cuando se les preguntó sobre el impacto de los recortes de impuestos en la segunda mitad de 2025, el 75% de los inversores encuestados en la FMS espera que dichos recortes aumenten el déficit.

La reunión entre EE. UU. y China en Ginebra fue anunciada a mitad del periodo de la encuesta FMS de mayo; aun así, una guerra comercial que desencadene una recesión global sigue considerándose el mayor “riesgo extremo” por el 62% de los inversores, aunque ha bajado desde el pico del 80% registrado en abril (el más alto en los últimos 15 años).

El 43% de los inversores encuestados en la FMS afirma que la «guerra comercial» es la fuente más probable de un evento sistémico de crédito, seguida por el 25% que señala al sistema bancario en la sombra de EE. UU.

La posición “larga en oro” es la operación más saturada por segundo mes consecutivo, según el 58% de los inversores, tras una racha de 24 meses en la que la posición más concurrida fue “larga en los Magnificent 7” (que ahora representa el 22%).

Los inversores consideran que el oro está en su nivel más sobrevalorado desde que existen datos de la encuesta FMS (desde mayo de 2008); un 45% neto opina que el oro está sobrevalorado, frente al 34% en abril.

La exposición al dólar estadounidense cayó a un mínimo de 19 años en mayo… un 17% neto de los inversores encuestados en la FMS está infraponderado en dólar.

Cuando se les preguntó sobre su ratio de cobertura, el 40% de los inversores encuestados en la FMS indicó que planea aumentar coberturas frente a un dólar más débil.

Sobre la asignación de activos… los inversores aumentaron su exposición a materias primas (pasando de una infraponderación neta del 8% a una sobreponderación neta del 2%) y se mantuvieron infraponderados en renta variable (aunque mejorando a una infraponderación neta del 13% desde el 17%).

En términos relativos, los inversores están lo más sobreponderados en materias primas frente a acciones desde julio de 2023.

La asignación a renta variable estadounidense cayó aún más en mayo, hasta una infraponderación neta del 38% (desde el 36% en abril), siendo esta la mayor infraponderación en los últimos 2 años.

Entre las distintas regiones, los inversores encuestados en la FMS solo aumentaron su asignación a renta variable de la Eurozona en mayo (pasando de una sobreponderación neta del 22% a una del 35%).

En términos relativos, los inversores están lo más sobreponderados en Eurozona frente a renta variable de EE. UU. desde octubre de 2017.

La convicción en el mejor desempeño de las grandes capitalizaciones se fortaleció en mayo, con un 50% neto de los inversores esperando que las large caps superen a las small caps (el nivel más alto desde junio de 2022).

La asignación al sector tecnológico se disparó 17 puntos porcentuales en mayo con respecto al mes anterior… el mayor aumento mensual desde marzo de 2013.

Actualmente, los inversores encuestados en la FMS están neutrales en cuanto a acciones tecnológicas, una exposición que sigue estando muy por debajo del promedio histórico del sector en la encuesta.

Este gráfico muestra los cambios mensuales en la asignación de los inversores encuestados en la FMS durante mayo.

Los inversores aumentaron su asignación a sectores cíclicos (tecnología e industriales), a la Eurozona y a materias primas…

… y redujeron su asignación a bonos, sectores defensivos (consumo básico y salud) y energía.

Este gráfico muestra el posicionamiento absoluto de los inversores encuestados en la FMS (porcentaje neto de sobreponderación).

En mayo, los inversores están más sobreponderados en Eurozona, liquidez y sector salud, mientras que están más infraponderados en acciones de EE. UU., energía y consumo discrecional.

Este gráfico muestra el posicionamiento de los inversores encuestados en la FMS en relación con su posicionamiento promedio de largo plazo (aproximadamente los últimos 20 años).

En comparación con la historia, los inversores están sobreponderados en utilities, bonos, acciones europeas y bancarias…

…y están infraponderados en energía, acciones de EE. UU., renta variable global y tecnológicas.