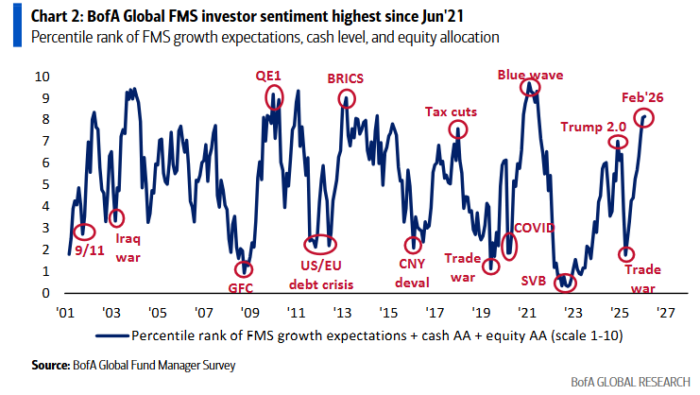

La encuesta global a gestores de fondos de Bank of America (febrero 2026) sugiere que el sentimiento inversor global es el más alcista desde junio de 2021…

Nuestra medida más amplia del sentimiento del FMS, basada en niveles de liquidez, asignación a renta variable y expectativas de crecimiento global, subió a 8,2 desde 8,1.

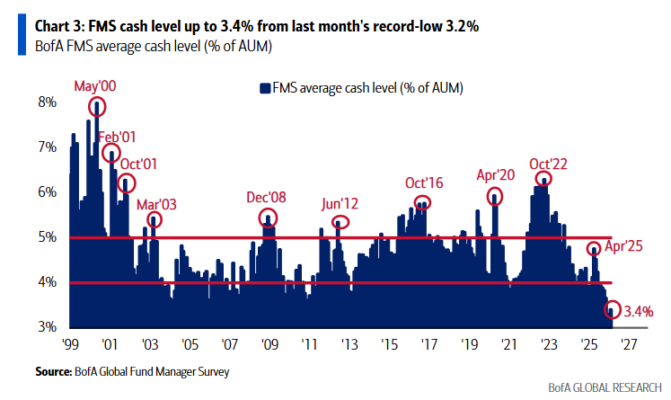

El nivel de liquidez del FMS de BofA subió al 3,4%, frente al mínimo histórico del 3,2% en enero, marcando el primer aumento en 7 meses.

Los datos de la encuesta de febrero de 2026 elevan el indicador Bull & Bear de BofA hasta 9,5, desde 9,4 la semana pasada.

Este indicador lleva señalando una señal contraria de “venta” desde el 17 de diciembre.

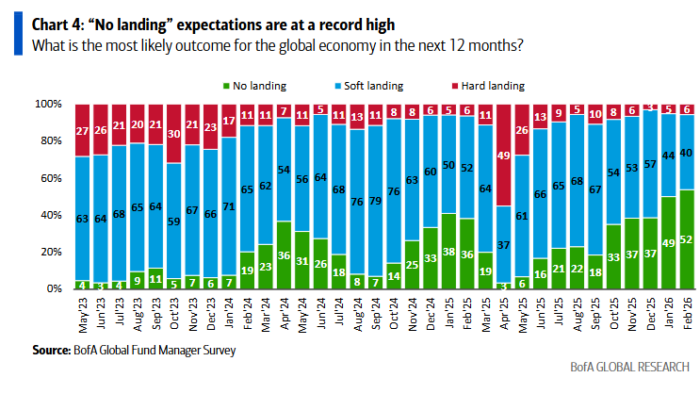

Un 52% neto de los inversores del FMS considera que el escenario más probable para la economía global es un “no landing”… un máximo histórico.

Otro 40% espera un “aterrizaje suave”, mientras que solo un 6% anticipa un “aterrizaje brusco”.

El escenario de “no landing” ha sido el consenso entre los inversores del FMS durante dos meses consecutivos.

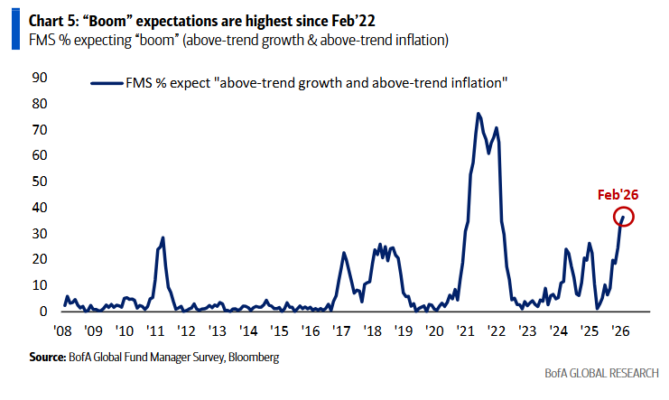

Las expectativas del FMS de un “boom” (crecimiento por encima de la tendencia e inflación también por encima de la tendencia) alcanzaron su nivel más alto desde febrero de 2022 (36%).

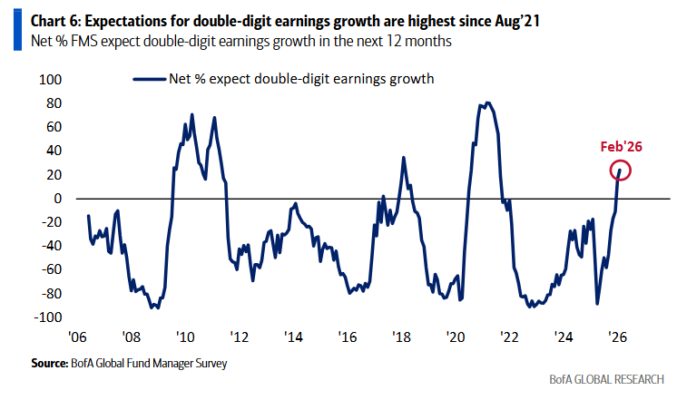

Dicho esto, la estanflación (crecimiento por debajo de la tendencia e inflación por encima de la tendencia) sigue siendo el escenario de consenso para el 42% de los encuestados.

Otro 14% apunta a un escenario “goldilocks” (crecimiento por encima de la tendencia e inflación por debajo de la tendencia), y solo un 5% prevé estancamiento (crecimiento e inflación por debajo de la tendencia).

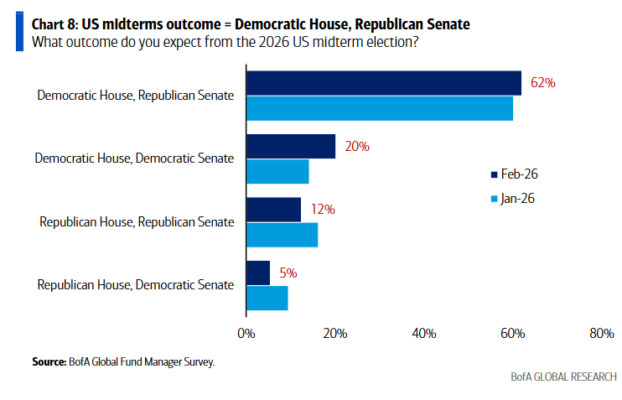

En la encuesta FMS de febrero, se preguntó a los inversores cuál es el resultado más probable para las elecciones de medio mandato de EE. UU. en 2026 (actualmente los republicanos tienen mayoría tanto en la Cámara de Representantes como en el Senado).

Los inversores encuestados creen que el escenario más probable para las elecciones del 5 de noviembre es una Cámara demócrata y un Senado republicano (60%).

Otro 20% espera una “ola azul” (Cámara demócrata y Senado demócrata), mientras que solo un 12% prevé que los republicanos mantengan el control tanto de la Cámara como del Senado.

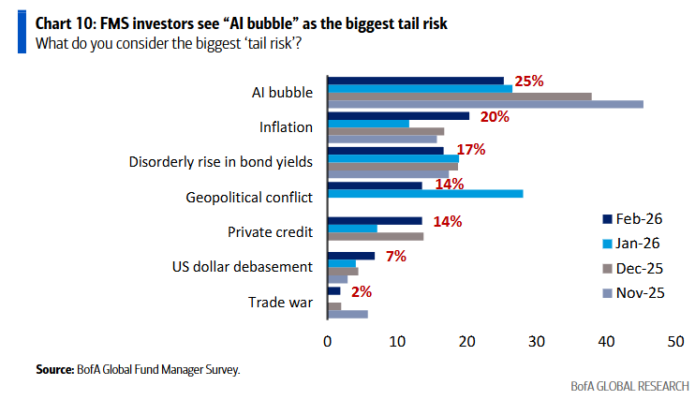

Al ser preguntados por el mayor riesgo de cola para los mercados, los inversores del FMS señalaron una “burbuja en IA” (25%), seguida de la “inflación” (20%) y de un “repunte desordenado en los rendimientos de los bonos” (17%).

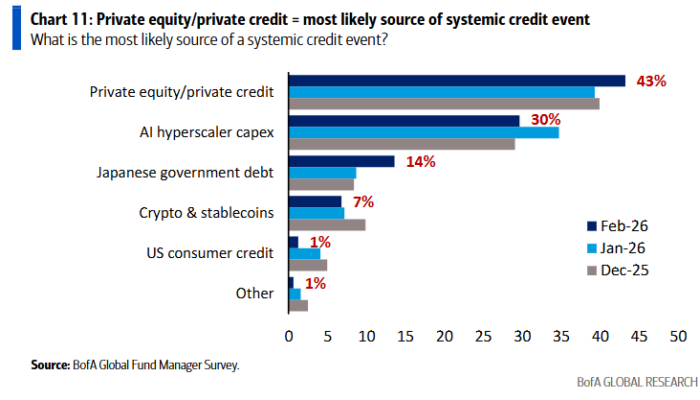

Al ser preguntados por la fuente más probable de un evento de crédito, el 43% de los inversores respondió “private equity / crédito privado”, mientras que el 30% señaló el capex de los hyperscalers de IA.

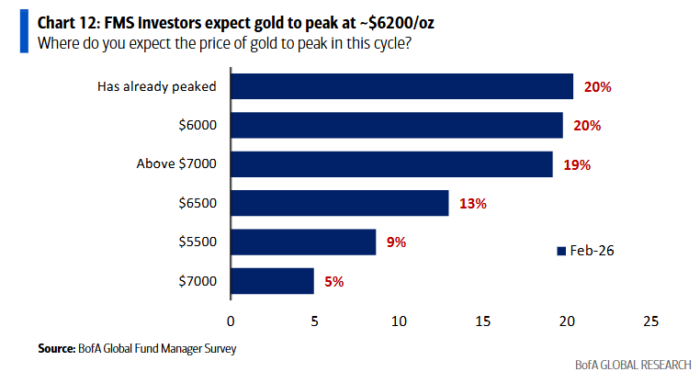

A los inversores del FMS se les preguntó a qué precio creen que el oro alcanzará su máximo en este ciclo.

La expectativa media ponderada fue de aproximadamente 6.200 dólares por onza, lo que implicaría una subida del 23% desde los niveles actuales.

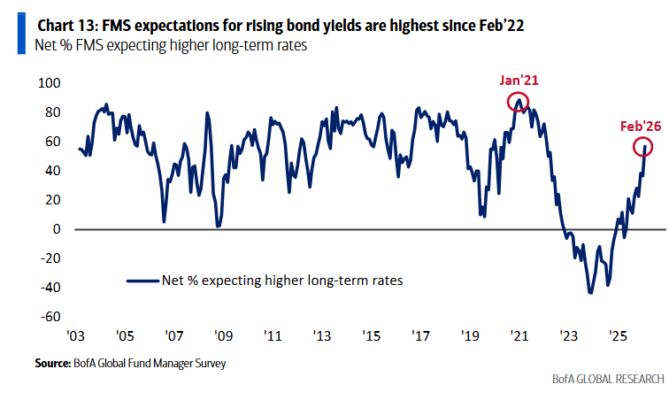

Un 57% neto de los inversores del FMS espera tipos de interés a largo plazo más altos, el nivel más elevado desde febrero de 2022.

En contraste, un 46% neto de los inversores del FMS anticipa tipos de interés a corto plazo más bajos.

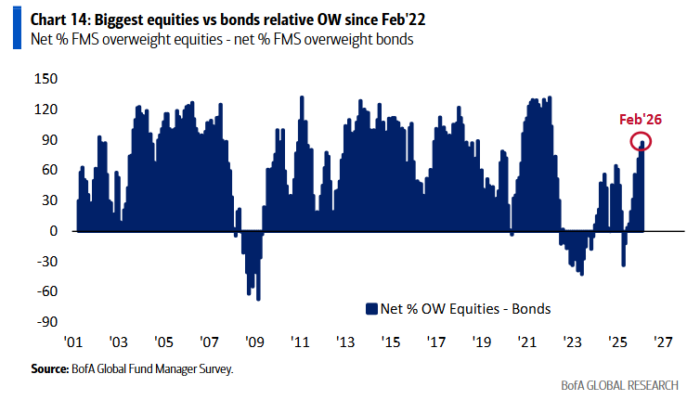

La exposición relativa de los inversores del FMS a renta variable frente a bonos se sitúa en el nivel más alto desde febrero de 2022.

Un 48% neto de los inversores está sobreponderado en acciones (el nivel más alto desde diciembre de 2024), mientras que un 40% neto está infraponderado en bonos (el mayor nivel desde septiembre de 2022).

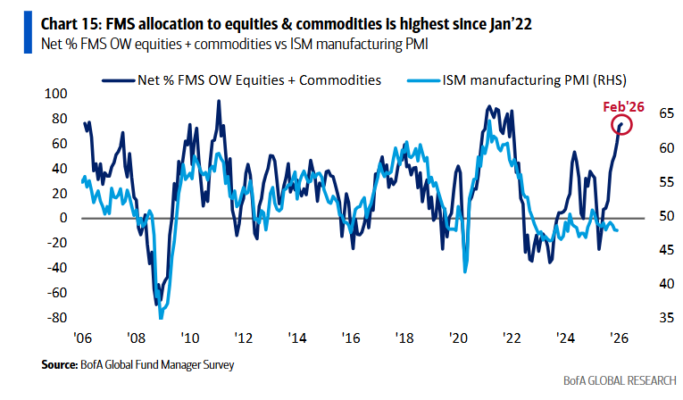

La asignación combinada del FMS a acciones y materias primas alcanza un 76% neto, el nivel más alto desde enero de 2022.

Históricamente, la asignación del FMS a acciones y commodities (activos de riesgo) ha estado correlacionada con el PMI manufacturero del ISM. Sin embargo, recientemente ambos indicadores han divergido de forma significativa, ya que los PMI manufactureros se han quedado rezagados.

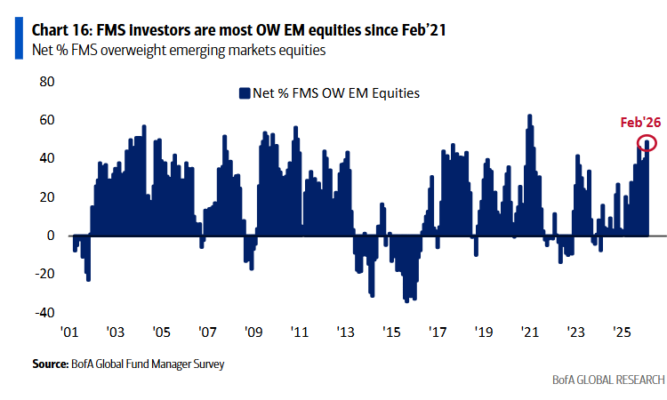

La sobreponderación en renta variable de mercados emergentes (EM) por parte de los inversores del FMS ha aumentado hasta un 49% neto, el nivel más alto desde febrero de 2021.

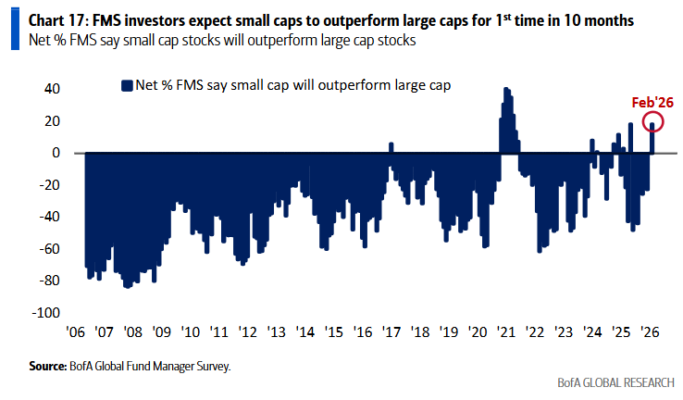

Por primera vez en 10 meses, una mayoría neta de los inversores del FMS cree que las small caps superarán en rentabilidad a las large caps (18% neto).

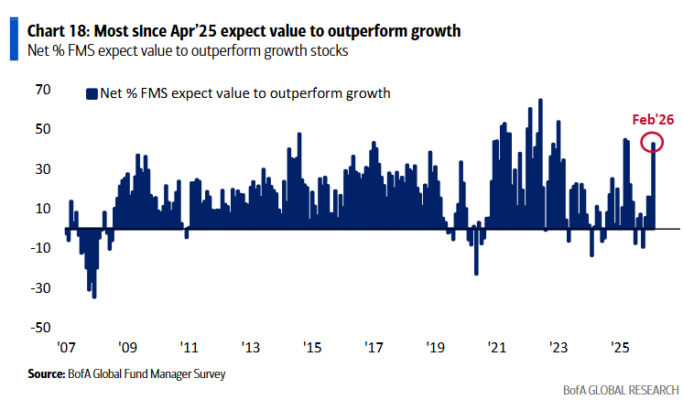

Un 43% neto de los inversores del FMS espera que las acciones value superen a las acciones growth en los próximos 12 meses, el nivel más alto desde abril de 2025.

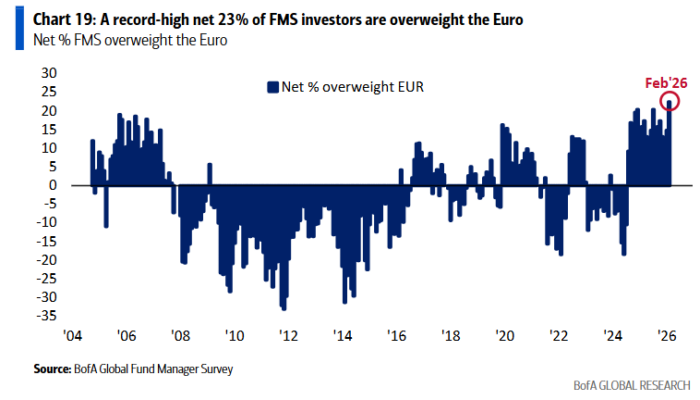

Un 23% neto de los inversores del FMS está sobreponderado en el euro, un máximo histórico (datos desde octubre de 2004).

Los inversores del FMS llevan estando consistentemente sobreponderados en el euro desde julio de 2024.

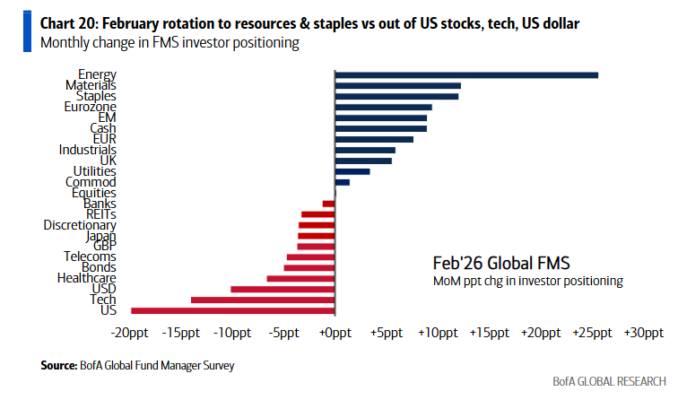

Este gráfico muestra los cambios mensuales de febrero en la asignación de los inversores del FMS.

Los inversores aumentaron su exposición a energía, materiales y consumo básico…

…y redujeron su asignación a tecnología en EE. UU. y al dólar estadounidense.

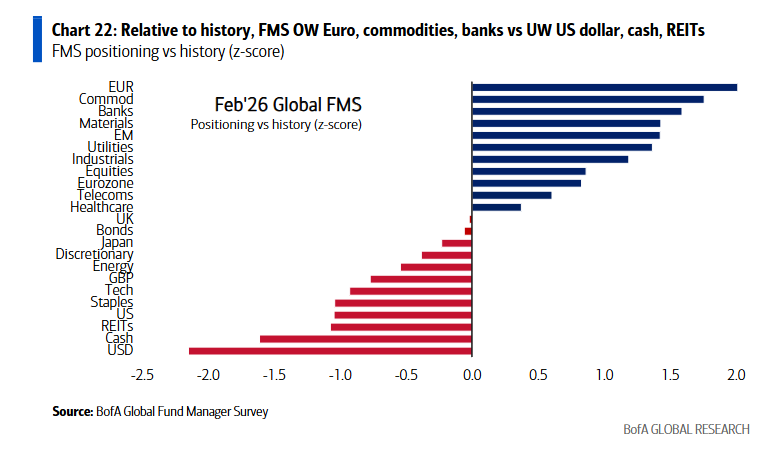

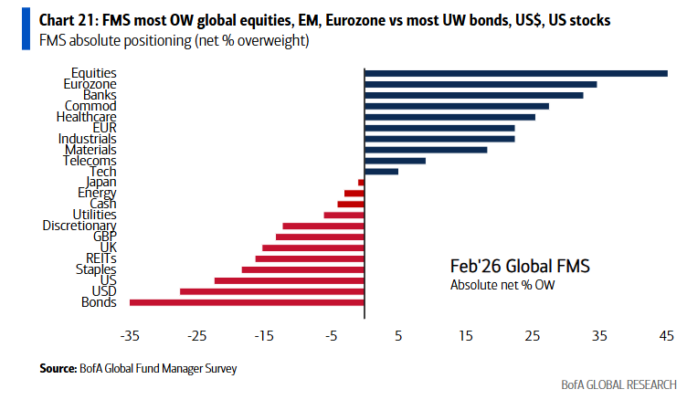

Este gráfico muestra el posicionamiento de los inversores del FMS en relación con su media histórica de largo plazo (aproximadamente los últimos 20 años).

En comparación con la historia, los inversores están sobreponderados en el euro, materias primas y acciones bancarias…

…y infraponderados en el dólar estadounidense, la liquidez y los REITs.