Conclusión: subida récord en la asignación a renta variable en la FMS (Gráfico 1) y gran caída en niveles de efectivo (del 4,3% al 3,9%) impulsada por el aumento del optimismo sobre los beneficios por acción (EPS) y la previsión de recortes de tipos por parte de la Fed; el indicador Bull & Bear de BofA se sitúa ahora en 7,8 (a un paso de activar señal de venta); la capitulación alcista está casi completa, principios de junio parecen propicios para recogida de beneficios, y los rendimientos de los bonos determinarán la magnitud de la corrección.

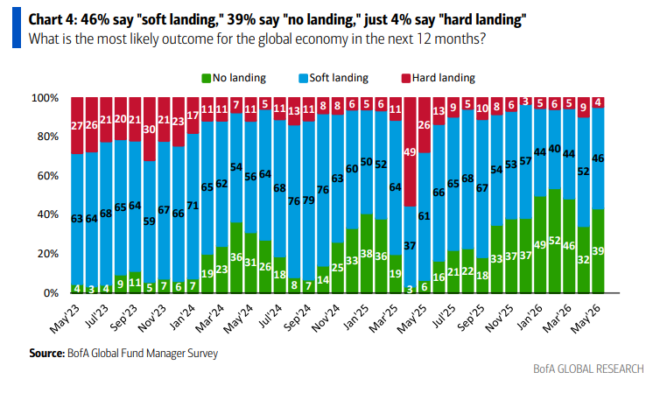

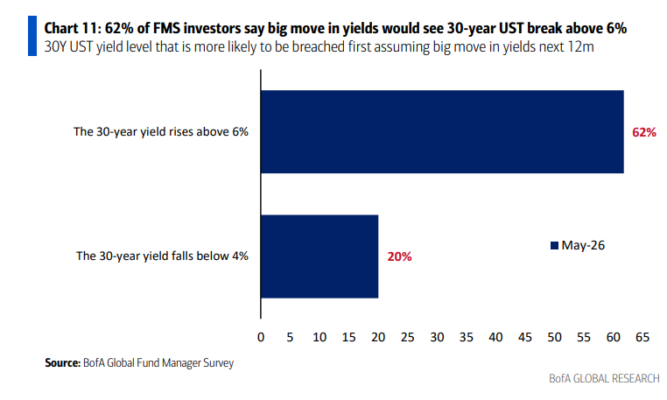

Sobre macro y tipos: el pesimismo sobre el crecimiento global desaparece, solo un 4% prevé un “hard landing”; salto récord en inversores de la FMS que esperan crecimiento de doble dígito en EPS; las preocupaciones sobre Irán se moderan, un 66% espera que el cuello de botella de Ormuz termine en los próximos meses; la vulnerabilidad alcista es una Fed “por detrás de la curva” (solo un 16% espera subidas de tipos de la Fed en 2026), impulsando al alza la parte larga de la curva (un 62% de los inversores de la FMS apunta al 6% en el Treasury a 30 años frente a solo un 20% que apunta al 4%).

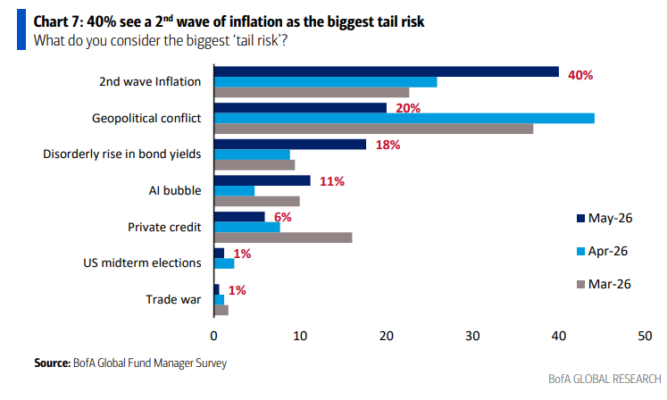

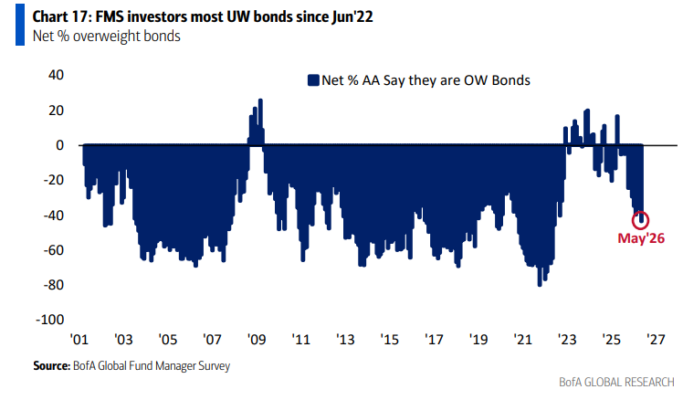

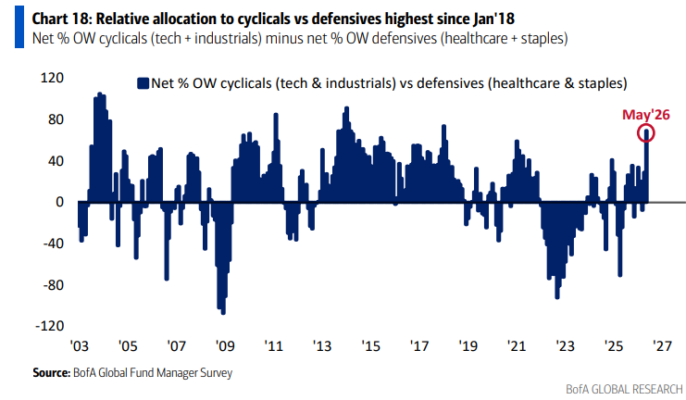

Sobre riesgo y asignación: un 73% dice que “largos globales en semiconductores” es el trade más overcrowded, un 40% señala a la “inflación” como principal tail risk, y las fuentes más probables de un evento crediticio serían el shadow banking (42%) y los hyperscalers de IA (34%); la asignación de activos (AA) está completamente posicionada en risk-on… mayor sobreponderación en cíclicos frente a defensivos desde enero de 2018, mayor sobreponderación en tecnología desde febrero de 2024, cuarta mayor sobreponderación histórica en materias primas, mayor infraponderación en bonos desde junio de 2022, infraponderación en Eurozona por primera vez desde diciembre de 2024, y consumo es el sector más fuera de favor.

Trades contrarian de la FMS: basándose en las posiciones de la FMS respecto a la historia, los contrarians estarían cerrando cortos en bonos, dólar estadounidense, activos británicos y acciones de consumo, además de reduciendo posiciones largas en materias primas, acciones, activos emergentes y tecnología/semiconductores.

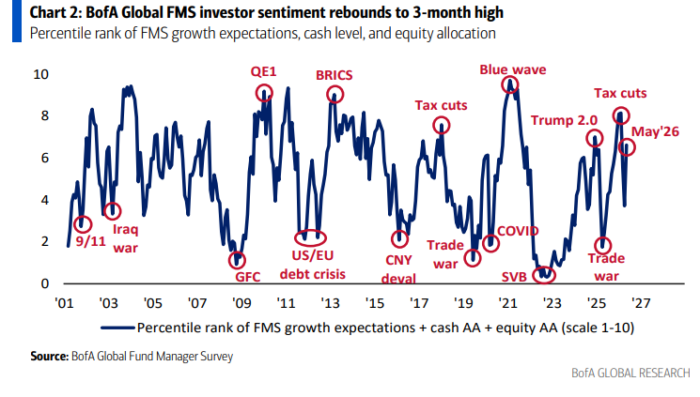

La encuesta Global Fund Manager Survey de Bank of America de mayo de 2026 mostró que el sentimiento de los inversores globales se recuperó hasta el nivel más alto desde febrero de 2026; nuestra medida más amplia del sentimiento de la FMS, basada en niveles de efectivo, asignación a renta variable y expectativas de crecimiento global, subió de 3,7 a 6,6.

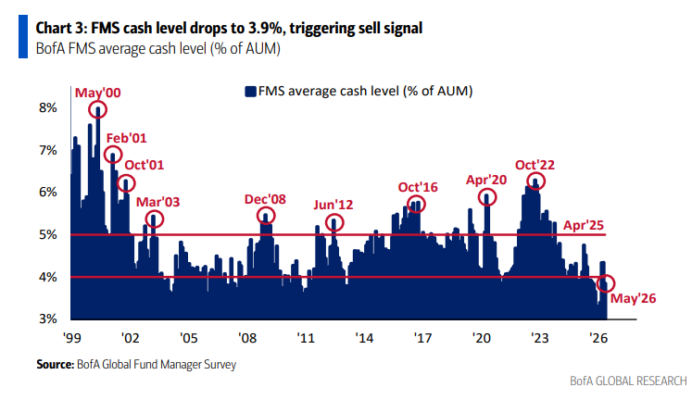

El nivel de efectivo en la encuesta FMS de Bank of America cayó al 3,9% desde el 4,3%, la mayor caída mensual desde febrero de 2024.

Un nivel de efectivo de la FMS igual o inferior al 4,0% activa señal de venta.

Cabe destacar que la pérdida mediana a 4 semanas de las bolsas globales tras las 24 señales de venta registradas desde 2011 ha sido del -1% (la mayor caída registrada tras una señal de venta fue del -29%, mientras que la mayor subida fue del +4%).

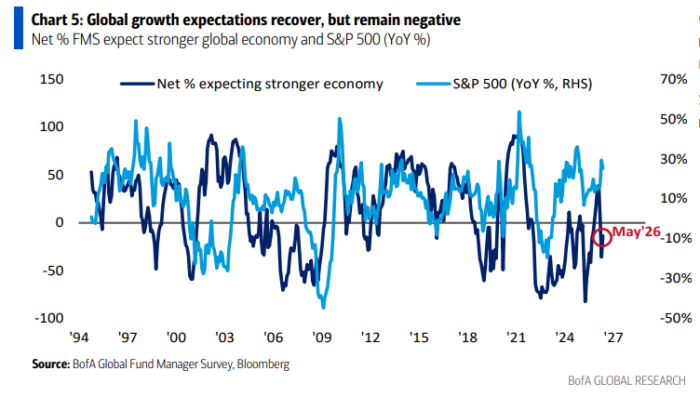

Las perspectivas sobre el crecimiento global se recuperaron en mayo desde un neto de -36% hasta un neto de -14%, aunque las expectativas siguen siendo negativas.

Los precios de las acciones continúan superando las expectativas macroeconómicas de los inversores.

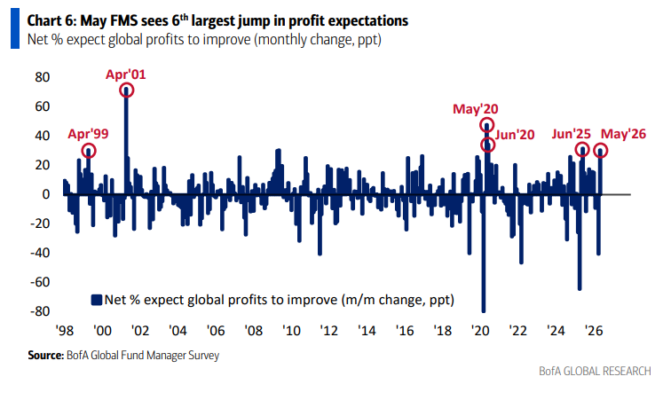

Sobre beneficios… la encuesta FMS de mayo registró la sexta mayor subida mensual en expectativas de beneficios.

Un neto del 17% de los inversores espera ahora una mejora en los beneficios globales (frente al neto del 14% del mes pasado que esperaba un deterioro de los beneficios).

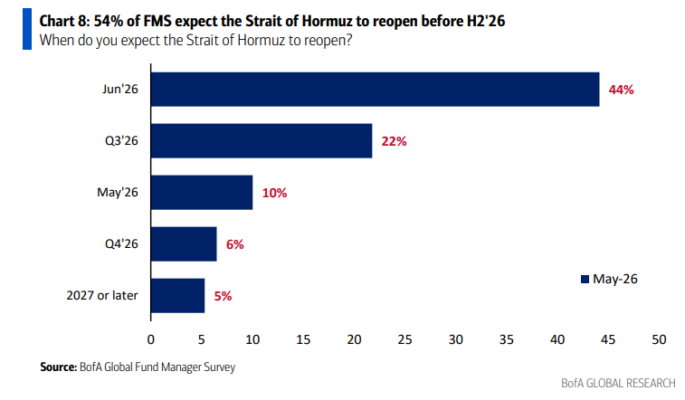

Este mes también se preguntó a los inversores cuándo esperan que se reabra el estrecho de Ormuz.

La mayoría espera que el estrecho se reabra en junio (44%); un 22% apunta al tercer trimestre de 2026 y un 10% cree que ocurrirá en mayo de 2026.

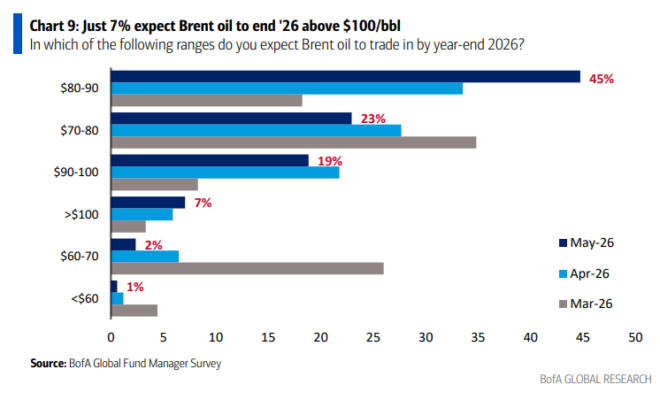

Sobre los precios del petróleo… los inversores de la FMS esperan que el petróleo cotice en 85 dólares por barril (de media ponderada) a finales de 2026 (frente a los 84 dólares por barril de hace un mes); esto supondría un aumento del 39% respecto a los 61 dólares por barril del Brent al inicio de 2026.

Un 26% de los inversores espera que el petróleo cotice en 90 dólares por barril o más a final de año. Y solo un 7% espera que el petróleo termine el año por encima de los 100 dólares por barril.

Cabe destacar que un neto del 46% de los inversores de la FMS considera que el petróleo está sobrevalorado… el nivel más alto desde agosto de 2008.

Sobre los rendimientos de los bonos…

Asumiendo un gran movimiento en yields durante los próximos 12 meses, un 62% de los inversores de la FMS cree que el Treasury estadounidense a 30 años subiría por encima del 6%; solo un 20% cree que los yields caerían por debajo del 4%.

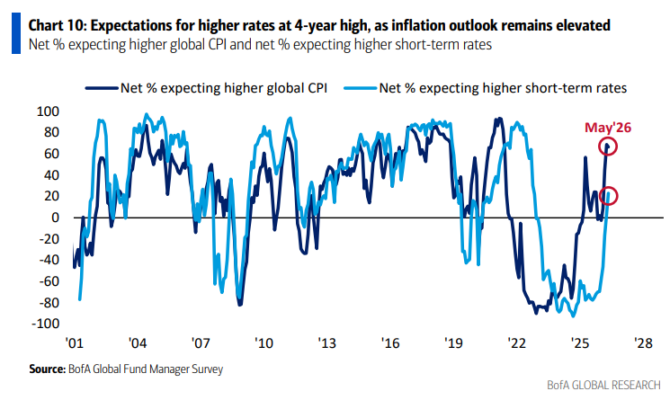

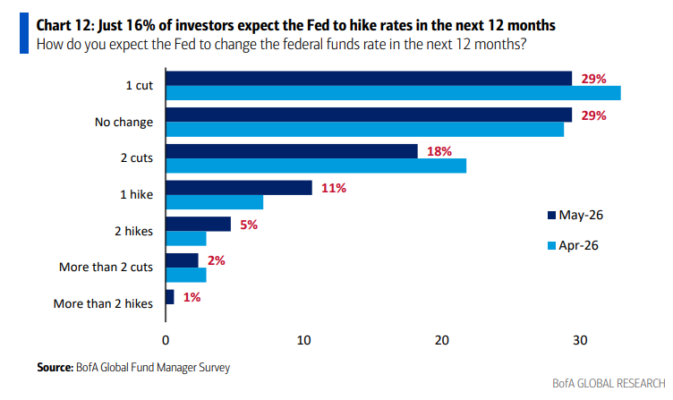

La mayoría (50%) de los inversores de la FMS sigue esperando que la Fed recorte tipos en los próximos 12 meses, a pesar del aumento de las expectativas de inflación.

Otro 16% espera que no haya cambios en los tipos, mientras que un 16% espera que la Fed suba los tipos.

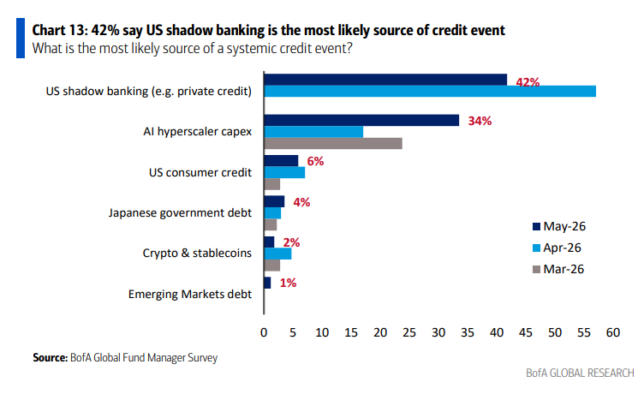

Preguntados por la fuente más probable de un evento crediticio sistémico, un 42% de los inversores de la FMS señaló al shadow banking estadounidense (private credit), aunque bajando desde el 57% de abril.

Cada vez más inversores creen que el capex de los hyperscalers de IA es la principal fuente potencial de un evento crediticio… un 34%, subiendo con fuerza desde el 17%.

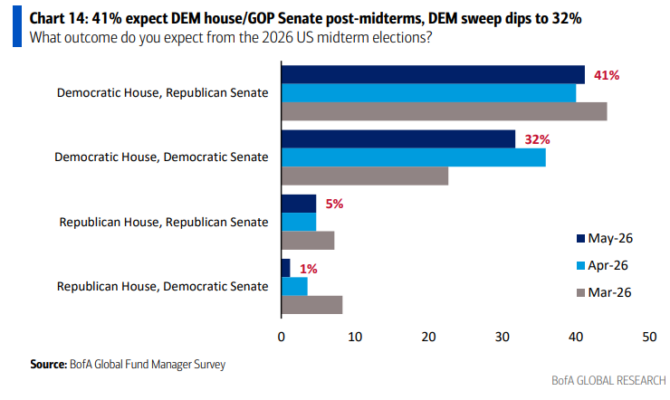

Sobre el resultado de las próximas elecciones de mitad de mandato en EE. UU. (los republicanos actualmente controlan tanto la Cámara de Representantes como el Senado)…

La mayoría de los inversores de la FMS cree que el resultado será una Cámara controlada por los demócratas y un Senado republicano (41%).

Otro 32% espera una “blue wave” (Cámara y Senado demócratas), ligeramente por debajo del 36% anterior.

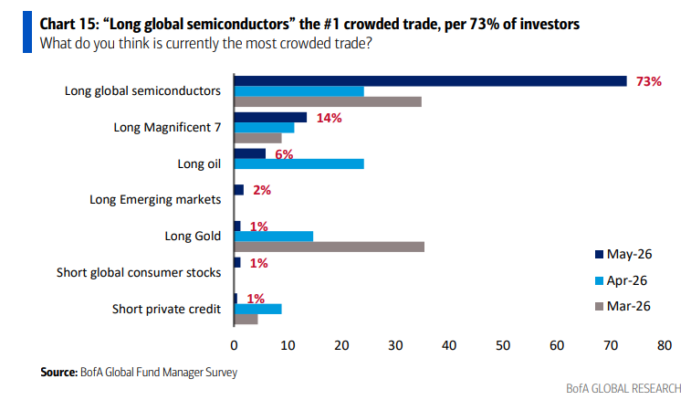

Preguntados por el trade más overcrowded, un 73% de los inversores de la FMS respondió “largos globales en semiconductores”, seguido por un 14% que señaló “largos en las Magnificent 7”.

El mes pasado, los trades más overcrowded eran “largos globales en semiconductores” (24%) y “largos en petróleo” (24%).

La asignación de activos en mayo fue claramente risk-on…

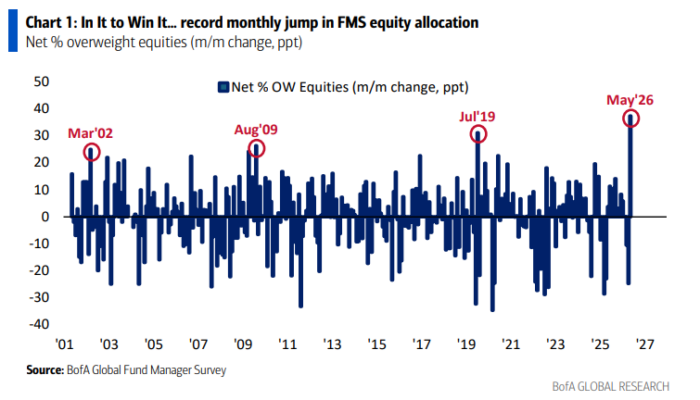

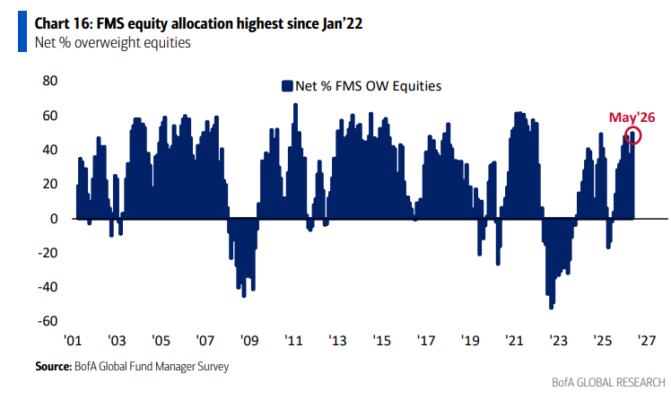

Mayo registró una subida mensual récord en la asignación a renta variable, pasando de un neto del 13% sobreponderado (OW) a un neto del 50% sobreponderado, el nivel más alto desde enero de 2022.

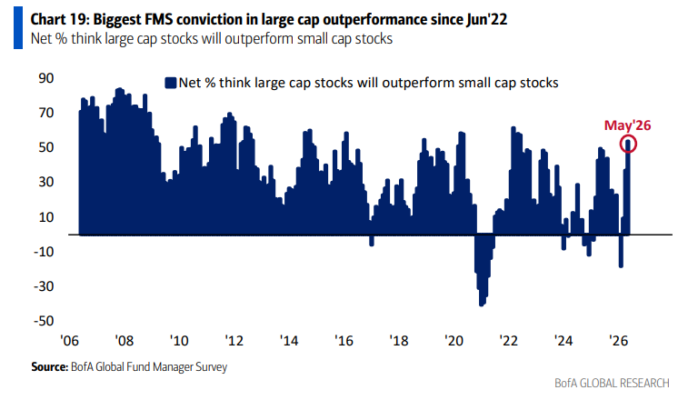

La convicción en el mejor comportamiento de las grandes capitalizaciones aumentó en mayo, con un 54% neto de los inversores de la FMS esperando que las acciones de gran capitalización superen a las de pequeña capitalización… el nivel más alto desde junio de 2022 (casi 1 desviación estándar por encima de la media histórica desde junio de 2006).

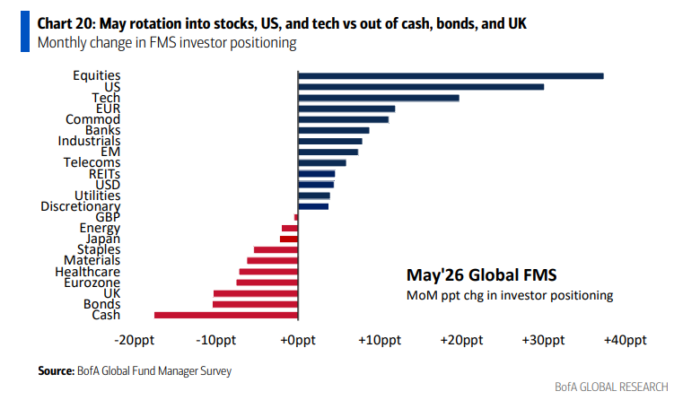

Este gráfico muestra los cambios mensuales de mayo en la asignación de los inversores de la FMS.

Los inversores aumentaron su asignación a renta variable, acciones estadounidenses y tecnología…

…y redujeron su asignación a efectivo, bonos y acciones del Reino Unido/Eurozona.

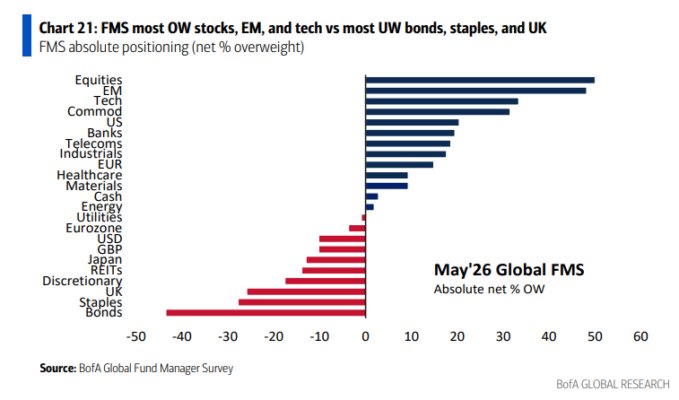

Este gráfico muestra el posicionamiento absoluto de los inversores de la FMS (% neto sobreponderado).

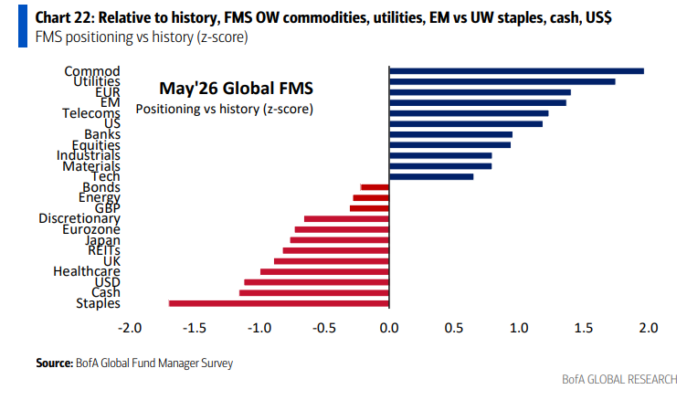

En mayo, los inversores están más sobreponderados en materias primas, utilities, el euro y acciones de mercados emergentes…

…frente a la mayor infraponderación en consumo básico, efectivo y el dólar estadounidense.