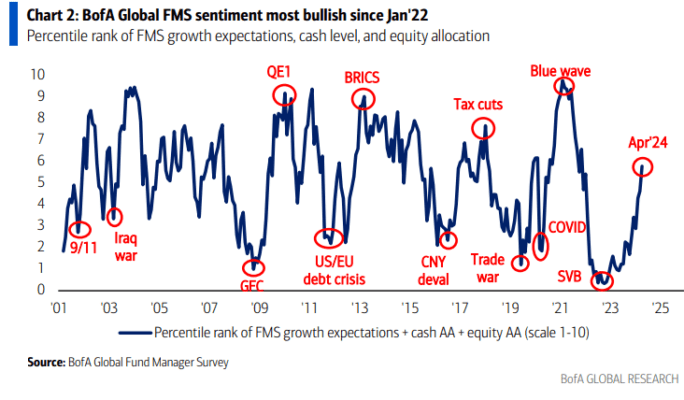

El sentimiento del FMS en abril está en el nivel más alcista desde enero del ’22. Nuestra medida más amplia del sentimiento del FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento económico, saltó a 5.8 desde 4.6.

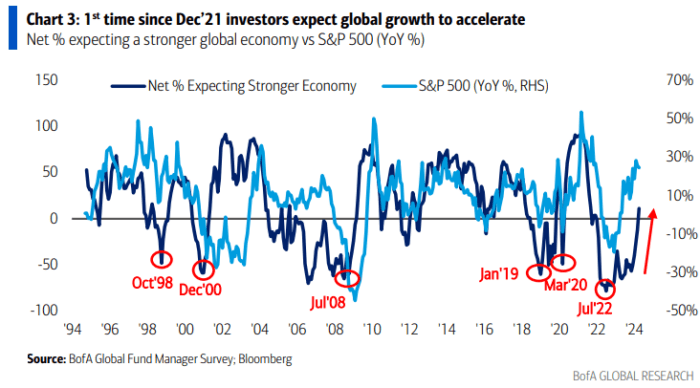

Los inversores se volvieron netamente alcistas en el panorama macroeconómico por primera vez desde diciembre del ’21… un neto del 11% espera una economía más sólida en los próximos 12 meses (aumentando desde un neto del 12% que esperaba una economía más débil en marzo del ’24). Si bien las expectativas de crecimiento global están aumentando rápidamente (al nivel más alto desde septiembre del ’21), aún están tratando de alcanzar los precios de las acciones.

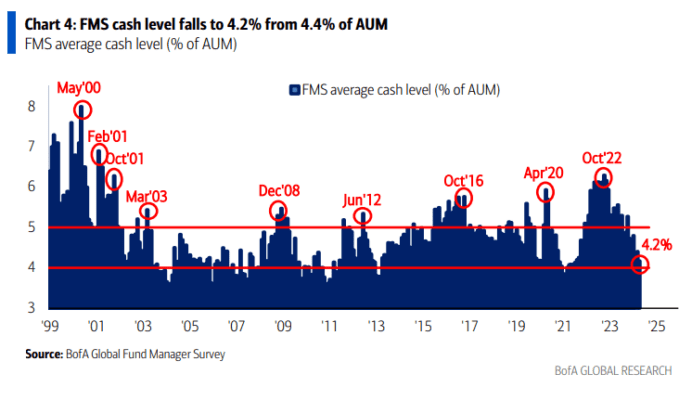

El nivel promedio de efectivo de los inversores del FMS cayó al 4.2% desde el 4.4% del AUM, muy cerca de la señal de venta contraria para acciones cuando está por debajo del 4%. Según la Regla de Efectivo del FMS Global de BofA… cuando el saldo promedio de efectivo del FMS sube por encima del 5%, se activa una señal de compra para acciones (señal alcista contraria), mientras que cuando está por debajo del 4%, se activa una señal de venta para acciones (señal bajista contraria).

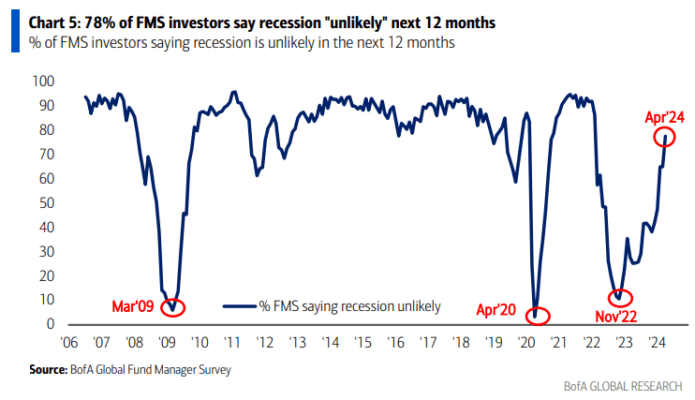

El 78% de los inversores del FMS dicen que una recesión global es “improbable” en los próximos 12 meses. Esto representa un aumento desde el 65% de los inversores el mes pasado, y el nivel más alto desde febrero del ’22.

Las expectativas de un “auge económico” (crecimiento por encima de la tendencia, inflación por encima de la tendencia) han aumentado rápidamente al 24% (en comparación con el 12% del mes pasado y el 5% en enero del ’24). Mientras que la “estanflación” (crecimiento por debajo de la tendencia, inflación por encima de la tendencia) sigue siendo la visión predominante con un 60%, ha disminuido desde el pico del 92% en septiembre del ’22. Solo un 9% espera una “estancamiento” (crecimiento por debajo de la tendencia, inflación por debajo de la tendencia), y solo un 6% espera un escenario “perfecto” (crecimiento por encima de la tendencia, inflación por debajo de la tendencia).

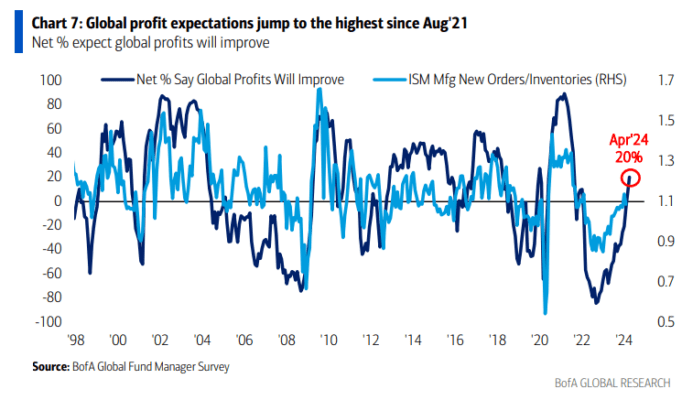

Un neto del 20% de los inversores del FMS esperan que los beneficios globales mejoren, el nivel más alto en casi 3 años. Las expectativas de beneficios ahora se han puesto al día con el indicador líder del ciclo del PMI global (nuevos pedidos/inventarios de fabricación ISM).

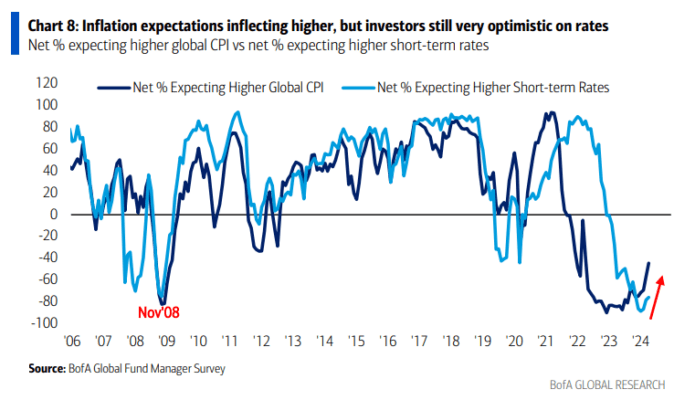

Las expectativas del BofA Global FMS para una mayor inflación global han aumentado abruptamente al nivel más alto desde abril del ’22, impulsando las expectativas de tasas de interés a corto plazo más altas al nivel más alto desde noviembre del ’23. Cabe destacar que la mayoría de los inversores del FMS aún esperan tasas de interés a corto plazo más bajas (neto del 76%) e inflación más baja (neto del 45%); solo un 5% espera tasas de interés a corto plazo más altas, mientras que un 18% espera un aumento de la inflación (en comparación con el 7% hace dos meses).

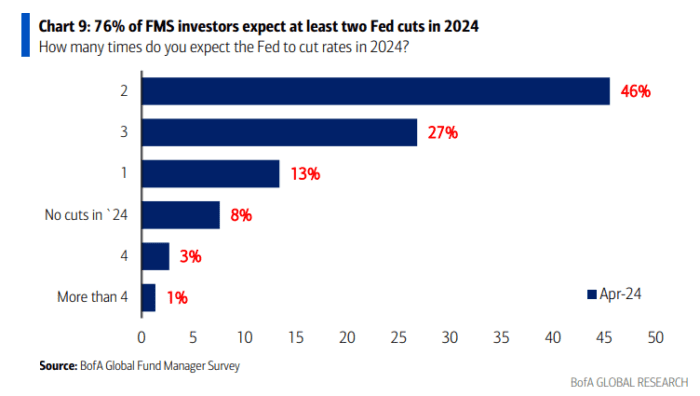

El 76% de los inversores del FMS esperan al menos 2 recortes de la Fed en 2024 (el 46% espera 2 recortes, el 27% espera 3 recortes, el 3% espera 4 recortes, y el 1% espera más de 4 recortes en el ’24), mientras que solo el 8% pronostica que no habrá recortes en absoluto en 2024 (nota: el CPI de marzo se publicó a mediados de la encuesta).

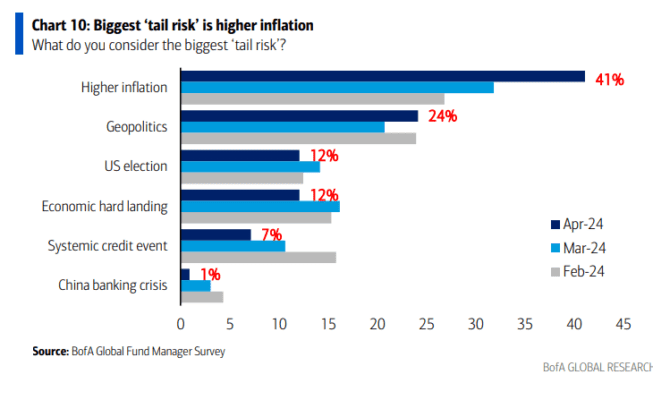

El 41% de los inversores del FMS consideran que la “inflación más alta” es el mayor riesgo potencial. “Geopolítica” ocupa el segundo lugar como riesgo potencial con un 24%, mientras que los riesgos de “elecciones en Estados Unidos” tienen un 12%, y el “aterrizaje económico duro” tiene otro 12%, disminuyendo. Solo el 12% de los inversores consideran que el “aterrizaje económico duro” es el principal riesgo potencial, frente al 24% en enero del ’24.

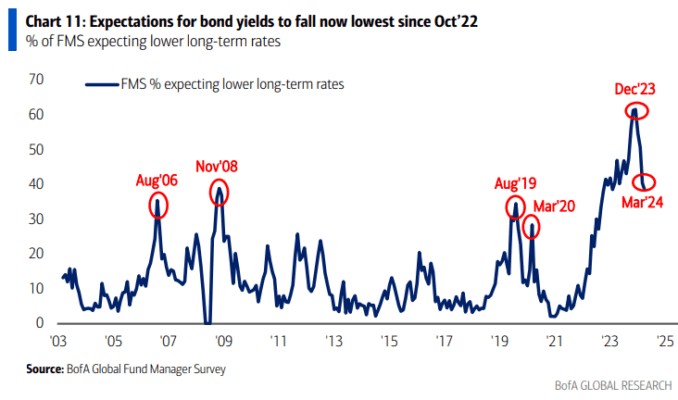

El 38% de los inversores del FMS ahora esperan que los rendimientos de los bonos sean más bajos en 12 meses, frente al 62% en diciembre del ’23 y el nivel más bajo desde octubre del ’22.

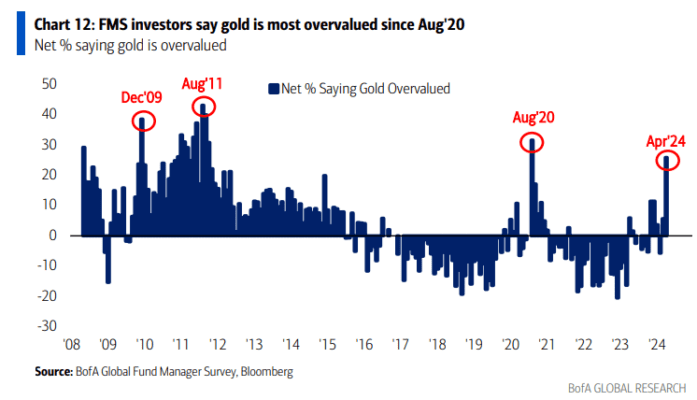

Un neto del 26% de los inversores del FMS dice que el oro está sobrevalorado, un aumento de 20 puntos porcentuales mes a mes (el mayor salto mensual en un año) hasta el nivel más sobrevalorado desde agosto del ’20.

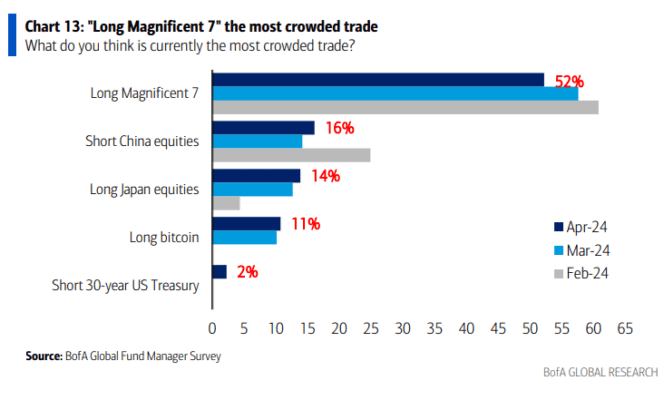

“La larga posición en los ‘Magníficos 7’ sigue siendo la operación más abarrotada, según el 52% de los inversores del FMS (aunque ha disminuido desde el pico del 61% en febrero del ’24, ya que la tolerancia al riesgo de los inversores ha aumentado y la amplitud se ha ampliado ligeramente). La larga posición en acciones japonesas ahora es considerada la operación más abarrotada por el 14% de los inversores, frente al 4% hace dos meses.

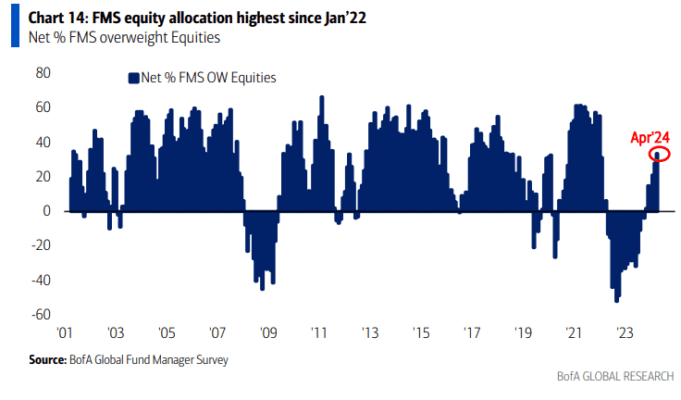

Un sentimiento macro más alcista en abril llevó a los inversores del FMS a aumentar la asignación a acciones en 6 puntos porcentuales, situándose en un sobrepeso neto del 34% (el mayor sobrepeso desde enero del ’22).

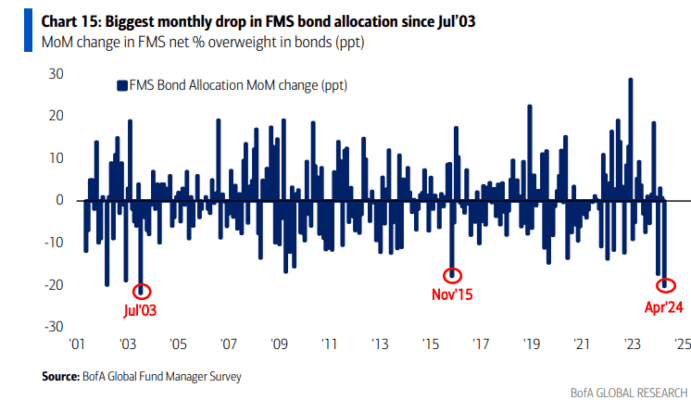

La asignación del FMS a bonos experimentó la mayor caída mes a mes (-20 puntos porcentuales a un subpeso neto del 14%) desde julio del ’03. La asignación de bonos del FMS es ahora la más baja desde noviembre del ’22.

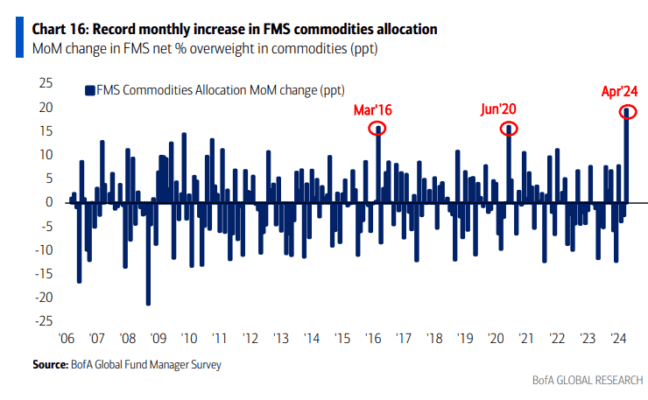

Los inversores del FMS aumentaron bruscamente su asignación a materias primas en abril en 20 puntos porcentuales mes a mes, el mayor aumento mensual registrado. Ahora los inversores están un 11% neto sobreponderados en materias primas, siendo este el primer sobrepeso en 5 meses y el mayor sobrepeso en un año.

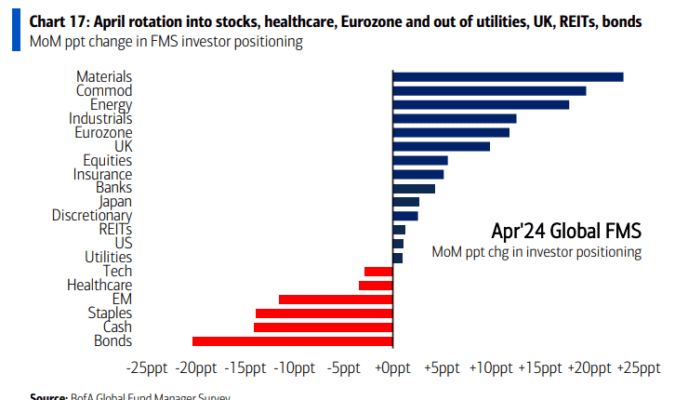

Este gráfico muestra los cambios mes a mes en la asignación de los inversores del FMS. En abril, los inversores se volcaron en materiales, materias primas, energía e industriales… …mientras reducían la asignación a bonos, efectivo, productos básicos y mercados emergentes.

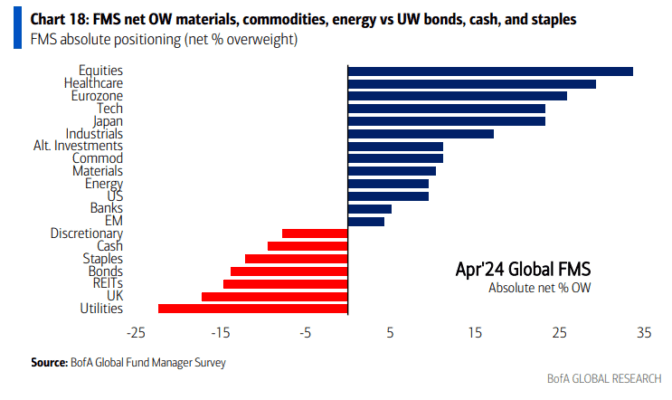

Este gráfico muestra la posición absoluta de los inversores del FMS (sobreponderación neta en %)… Alcista: materiales, materias primas, energía, industriales y Eurozona y Reino Unido; Bajista: bonos, efectivo, productos básicos y mercados emergentes.

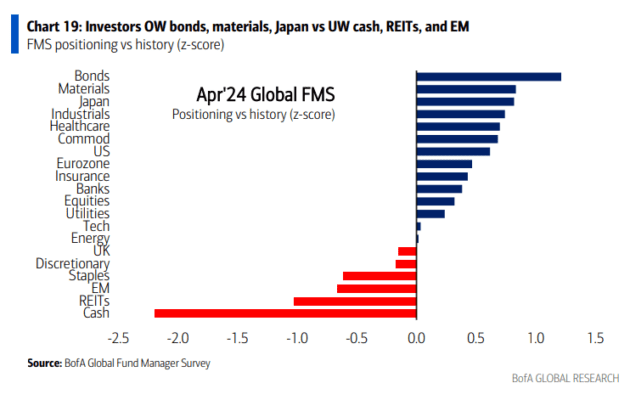

Este gráfico muestra la posición de los inversores del FMS en relación con la posición promedio de los últimos 20 años. En comparación con la historia, los inversores tienen posiciones largas en bonos, materiales e industriales, y Japón… … y tienen un subpeso en efectivo, REITs, mercados emergentes y productos básicos.