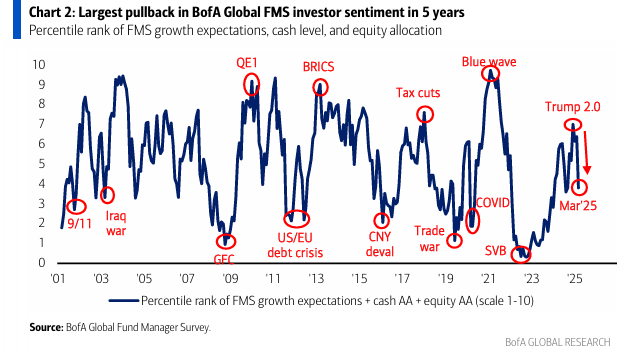

Nuestra medida más amplia del sentimiento FMS, basada en los niveles de efectivo, la asignación de renta variable y las expectativas de crecimiento global, cayó a 3,8 en marzo desde 6,4 en febrero, alcanzando un mínimo de 7 meses.

La caída de este mes es la mayor desde marzo de 2020 y la séptima más grande en los últimos 24 años, solo superada por episodios de sentimiento extremadamente bajista observados durante grandes choques del mercado (agosto de 2007, mayo de 2010, agosto de 2011 y marzo de 2020).

Aun así, el sentimiento FMS está lejos de niveles de extremo pesimismo, ya que ha retrocedido desde el nivel de euforia de diciembre de 2024 a un nivel más neutral en marzo.

El nivel de efectivo en el FMS de BofA aumentó 62 puntos básicos (el mayor salto mensual desde diciembre de 2021), pasando del 3,5% al 4,1%… Un aumento del nivel de efectivo por encima del 4% pone fin a la “señal de venta”.

Cabe destacar que, desde que la “señal de venta” de la Regla de Efectivo del FMS Global de BofA se activó el 17 de diciembre, los movimientos han sido los siguientes: Magnificent 7 -20%, Nasdaq -14%, S&P 500 -9%, ACWI -5%, EFA +6%.

Los niveles de efectivo aumentaron a medida que las expectativas sobre la economía global se deterioraron…

El informe de marzo del FMS registró el segundo mayor aumento mensual del pesimismo macroeconómico en la historia (datos desde 1994), con un 63% de los participantes del FMS esperando una economía global más débil en los próximos 12 meses.

Las expectativas de crecimiento global cayeron a -44% en marzo (desde -2% en febrero).

Históricamente, la convicción del FMS sobre el crecimiento global ha estado correlacionada con la evolución del S&P 500… El pesimismo sobre las perspectivas de crecimiento global es una mala noticia para las acciones.

El aumento del pesimismo sobre el crecimiento económico global fue impulsado por un deterioro en las perspectivas para la economía de EE.UU. En contraste, las expectativas sobre el crecimiento de China mejoraron.

Las expectativas del FMS para la economía estadounidense cayeron a su nivel más bajo desde mayo de 2023 (-71% neto), mientras que las expectativas para la economía china siguieron mejorando (+28% neto).

Sobre los “aterrizajes” de la economía global…

El informe de marzo del FMS mostró una rotación desde el escenario de “no aterrizaje”, que cayó del 36% al 19%, hacia expectativas de un “aterrizaje suave”, que aumentaron del 52% al 64%.

Las expectativas de un “aterrizaje duro” se mantienen bajas, en 11%, muy por debajo del pico del 30% en octubre de 2023.

Los inversores del FMS siguen esperando recortes de tasas por parte de la Fed…

El 68% anticipa 2 o 3 recortes en 2025, un aumento respecto al 51% en febrero.

Así como muy pocos esperan un “aterrizaje duro”, 7 de cada 10 inversores del FMS creen que el rendimiento del bono del Tesoro a 30 años no caerá por debajo del 4%.

Además, no hubo un aumento en la asignación a bonos… Los inversores del FMS siguen infraponderados en bonos en un 13% neto.

Sobre los riesgos de cola…

El 55% de los inversores del FMS en marzo considera que una guerra comercial recesiva es el mayor “riesgo de cola”, la mayor preocupación en este sentido desde el temor a un rebrote de Covid en abril de 2020.

El 19% aún ve como principal riesgo que la inflación obligue a la Fed a subir tasas, aunque ha bajado desde el 31% en febrero y el 41% en enero.

Mientras tanto, el 13% está más preocupado por el impacto del Department of Government Efficiency (DOGE) en la economía de EE.UU.

En un escenario de guerra comercial a gran escala, el 58% de los inversores del FMS sigue esperando que el oro sea el activo con mejor rendimiento.

La posición “long Magnificent 7” sigue siendo la operación más concurrida (40%), seguida de “long acciones europeas” y “long cripto”.

Cabe destacar que “long Magnificent 7” ha sido la operación más concurrida de forma continua desde abril de 2023, pero la proporción de encuestados que la mencionan ha caído a su nivel más bajo desde noviembre de 2023.

Gran cambio en la percepción de los inversores sobre el “excepcionalismo estadounidense”…

El 69% de los inversores del FMS en marzo cree que este tema ya ha alcanzado su punto máximo.

El pico del excepcionalismo estadounidense se refleja en una rotación récord fuera de las acciones de EE.UU.

La asignación cayó 40 puntos porcentuales mes a mes, situándose en un 23% neto infraponderado, el nivel más bajo desde junio de 2023.

El optimismo sobre la renta variable global también se desplomó en el informe de marzo del FMS…

La asignación a acciones cayó 29 puntos porcentuales mes a mes, situándose en un 6% neto sobreponderado, el nivel más bajo desde noviembre de 2023 y la quinta mayor caída mensual registrada.

Cabe destacar que la rotación desde acciones fue hacia efectivo (la asignación aumentó 17 puntos porcentuales mes a mes, alcanzando un 10% neto sobreponderado), no hacia bonos (cuya asignación cayó 3 puntos porcentuales hasta un 13% neto infraponderado).

La asignación de institucionales (FMS) a renta variable ha caído de un nivel alcista a neutral, aunque sigue en territorio de sobreponderación neta.

Mientras tanto, el entusiasmo del inversor minorista (medido por AAII) sigue en niveles muy bajistas.

Sobre los estilos de inversión…

Un 55% neto de los inversores del FMS espera que las acciones de alto dividendo superen a las de bajo dividendo, un aumento de 32 puntos porcentuales respecto a febrero, marcando la mayor rotación mensual registrada.

Este gráfico muestra la posición absoluta de los inversores del FMS (% neto sobreponderado).

En marzo, los inversores están más sobreponderados en:

- Zona euro

- Bancos

- Sector salud

- Mercados emergentes

Mientras que están más infraponderados en:

- EE.UU.

- Recursos (materiales y energía)

- Bonos

- Tecnología

Este gráfico muestra la posición de los inversores del FMS en relación con su promedio histórico (de los últimos ~20 años).

En comparación con la historia, los inversores están sobreponderados en:

- Utilities

- Bancos

- Acciones del Reino Unido

Por otro lado, están infraponderados en:

- Tecnología

- Energía

- Acciones de EE.UU.

Desde 1998, el S&P 500 ha experimentado 11 correcciones (caídas de precios superiores al 10%), con una caída promedio del 14,3%, lo que equivaldría a 5.268 puntos en el S&P 500 hoy.

Las señales del BofA Global FMS sugieren que la mayor parte de la corrección en renta variable podría haber terminado:

- Los niveles de efectivo suben por encima del 5% (activa una “señal de compra”) o aumentan 60 puntos básicos en 1-2 meses… En marzo, el nivel de efectivo subió 62 puntos básicos hasta el 4,1%.

- Las expectativas de crecimiento global caen más de 20 puntos porcentuales en un mes… En marzo, las expectativas de crecimiento cayeron 41 puntos porcentuales hasta -44% neto.

- La asignación global a renta variable cae más de 20 puntos porcentuales en un mes… En marzo, la asignación a acciones cayó 29 puntos porcentuales hasta 6% neto sobreponderado.

Dicho esto, nadie está posicionado agresivamente en recesión/bonos, y el posicionamiento del FMS todavía no alcanza niveles de extremo pesimismo que indicarían un “cierra los ojos y compra”.