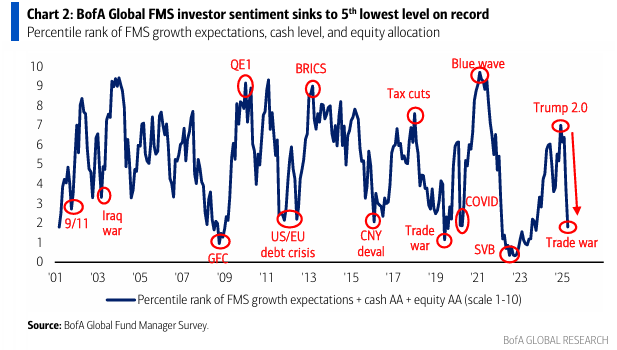

Nuestra medida más amplia del sentimiento en la Encuesta de Gestores de Fondos (FMS, por sus siglas en inglés), basada en los niveles de efectivo, asignación en renta variable y expectativas de crecimiento global, cayó a 1.8 en abril desde 3.8 en marzo, el nivel más bajo desde octubre de 2023.

El nivel actual de sentimiento es el quinto más bajo registrado (solo por detrás de 2001, 2009, 2019 y 2022).

Cabe destacar que los datos globales de la FMS de abril provocan que el indicador Bull & Bear de BofA caiga de 4.8 a 4.5.

El nivel de efectivo en la Encuesta de Gestores de Fondos (FMS) de BofA subió al 4,8%, un aumento de 125 puntos básicos desde febrero de 2025… el mayor incremento en dos meses desde abril de 2020.

Cabe destacar que los niveles de efectivo en la FMS promediaron un 6,2% en los 9 picos anteriores desde 1999 (mayo de 2000, febrero de 2001, octubre de 2001, marzo de 2003, diciembre de 2008, junio de 2012, octubre de 2016, abril de 2020 y octubre de 2022).

Las expectativas de un “aterrizaje duro” se dispararon en abril al 49% (frente al 11% en marzo).

Mientras tanto, las expectativas de un “aterrizaje suave” cayeron al 37% (desde el 64%) y las de “sin aterrizaje” bajaron al 3% (desde el 19%).

Las expectativas para la economía global cayeron a un mínimo histórico en abril, con un 82% neto esperando un crecimiento global más débil (frente al 44% en marzo).

Un 42% neto de los inversores espera una recesión global, el nivel más alto desde junio de 2023 y el cuarto más alto en los últimos 20 años.

Un gran giro respecto al mes pasado, cuando un 52% neto afirmaba que una recesión era poco probable.

Sobre las expectativas de inflación… un 57% neto de los inversores de la FMS espera un IPC global más alto dentro de 12 meses, el nivel más alto desde junio de 2021.

Las expectativas de mayor inflación aumentaron 50 puntos porcentuales respecto a marzo, el mayor incremento mensual desde marzo de 2022.

Los inversores se han vuelto negativos respecto a las ganancias en EE. UU.: un 28% neto afirma que las perspectivas de beneficios en EE. UU. son desfavorables, el nivel más alto desde noviembre de 2007.

Un 61% neto espera que el dólar estadounidense se deprecie en los próximos 12 meses, el nivel más alto desde mayo de 2006.

La valoración de los inversores sobre las condiciones de liquidez cayó al nivel más bajo desde marzo de 2023… solo un 4% neto considera que las condiciones de liquidez son buenas.

Sobre las expectativas de recortes de tipos por parte de la Fed:

-

El 34% de los inversores espera 2 recortes,

-

El 25% dice que habrá 3 recortes,

-

El 16% anticipa 4 recortes o más,

-

El 13% espera solo 1 recorte,

-

El 9% cree que no habrá cambios.

Al preguntar sobre el apetito de riesgo actual, un 46% neto de los inversores afirmó estar asumiendo niveles de riesgo inferiores a lo normal, el nivel más bajo desde mayo de 2023.

El tema del “excepcionalismo estadounidense” ha tocado techo, según el 73% de los inversores.

Pasando al ámbito político… el 63% de los inversores no cree que los recortes de impuestos en EE. UU. vayan a impulsar el crecimiento del país en la segunda mitad del año.

Por otro lado, el 63% sí espera que los estímulos económicos en China aceleren el crecimiento del país en la segunda mitad de 2025.

Una guerra comercial que desencadene una recesión global es vista como el mayor “riesgo de cola” según el 80% de los inversores, la mayor concentración en torno a un riesgo de este tipo en los 15 años de historia de la encuesta.

Sobre las operaciones más saturadas (“crowded trades”)… la posición “larga en oro” (49%) pone fin a una racha de 24 meses de liderazgo de la posición “larga en los Magníficos 7” (24%). Es la primera vez desde marzo de 2023 que esta última no es considerada la operación más saturada.

El oro también es considerado el activo con mejor desempeño en 2025 según el 42% de los inversores (frente al 23% en marzo).

Las “acciones globales” caen al cuarto lugar con solo un 11% (desde el primer lugar en marzo con un 39%).

La asignación de los inversores a renta variable global cayó en abril a un 17% neto infraponderado, el nivel más infraponderado desde julio de 2023.

La asignación a acciones ha disminuido 52 puntos porcentuales desde febrero de 2025, la mayor caída en dos meses desde abril de 2020.

La asignación a renta variable estadounidense cayó a un 36% neto infraponderado, el nivel más bajo desde mayo de 2023.

Desde febrero de 2025, la asignación a acciones de EE. UU. ha disminuido 53 puntos porcentuales, marcando un récord de caída en dos meses.

La asignación al sector tecnológico retrocedió en abril a un 17% neto infraponderado, el nivel más bajo desde noviembre de 2022 y más de 2 desviaciones estándar por debajo del promedio de los últimos 23 años.

La asignación al sector de utilities subió a un 10% neto sobreponderado, la mayor asignación desde diciembre de 2008.

Este gráfico muestra los cambios mensuales en la asignación de los inversores de la FMS en abril.

Los inversores aumentaron su asignación a bonos, efectivo y sectores defensivos (utilities, salud y bienes de consumo básico)…

…y redujeron su asignación a industriales, acciones y la Eurozona.

Este gráfico muestra la posición absoluta de los inversores de la FMS (porcentaje neto sobreponderado).

En abril, los inversores están más sobreponderados en salud, efectivo y acciones de la Eurozona, mientras que están más infraponderados en acciones de EE. UU., energía y consumo discrecional.

Este gráfico muestra la posición de los inversores de la FMS en relación con la asignación promedio a largo plazo (aproximadamente los últimos 20 años).

En comparación con la historia, los inversores están sobreponderados en utilities, bonos, bienes de consumo básico y acciones del Reino Unido…

…y están infraponderados en tecnología, energía, industriales y acciones de EE. UU.