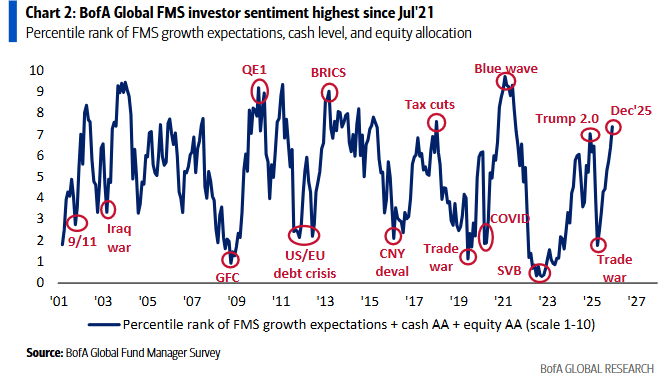

El FMS más alcista de los últimos 3 años y medio, con el optimismo macroeconómico en su nivel más alto desde agosto de 2021, basado en la creencia de un escenario de “run-it-hot” (economía funcionando por encima de su potencial).

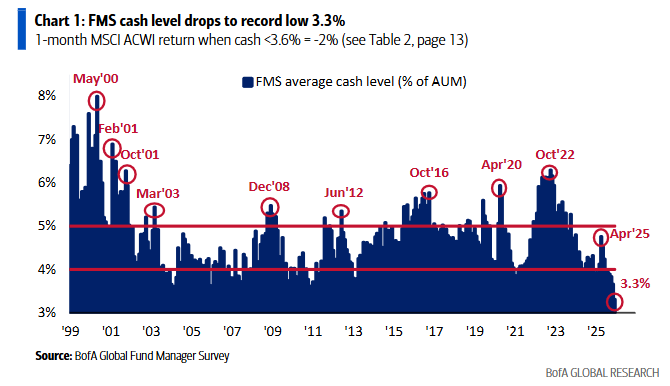

La asignación a acciones y materias primas es la más elevada desde febrero de 2022, mientras que el nivel de liquidez cae a un mínimo histórico del 3,3% (desde el 3,7%).

El FMS de diciembre eleva el indicador Bull & Bear de BofA hasta 7,9, muy cerca de una señal de venta.

El posicionamiento excesivamente alcista sigue siendo el mayor viento en contra para los activos de riesgo.

Nuestra medida más amplia del sentimiento del FMS, basada en el nivel de liquidez, la asignación a renta variable y las expectativas de crecimiento global, subió hasta 7,4 desde 6,4, el nivel más alto desde julio de 2021.

El nivel actual de optimismo se ha observado en los siguientes periodos desde 2001:

-

Ago’03 – Abr’04

-

Dic’05 – Ene’06 (burbuja subprime)

-

Ago’09 – Abr’10 (QE de la Fed)

-

Nov’10 – Feb’11 (recuperación tras la GFC)

-

Ene – Dic’13 (BRICS)

-

Feb – May’15 (QE del BCE)

-

Ene’18 (recortes fiscales)

-

Nov’20 – Jul’21 (boom post-Covid)

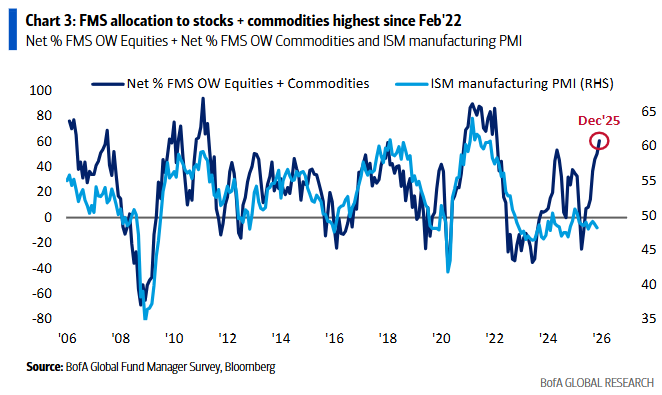

El optimismo de diciembre impulsó la asignación a activos cíclicos de riesgo (renta variable + materias primas) hasta el nivel más alto desde febrero de 2022.

La exposición a renta variable aumentó hasta un sobrepeso neto del 42% (el más elevado desde diciembre de 2024), mientras que la asignación a materias primas subió a un sobrepeso neto del 18% (máximo desde septiembre de 2022).

Este aumento de la exposición a activos cíclicos se está desacoplando de los datos “soft”, con el ISM manufacturero en 48,2 en noviembre, y apunta a una fuerte aceleración de los sectores cíclicos de la economía que han ido rezagados en este ciclo, especialmente el sector manufacturero.

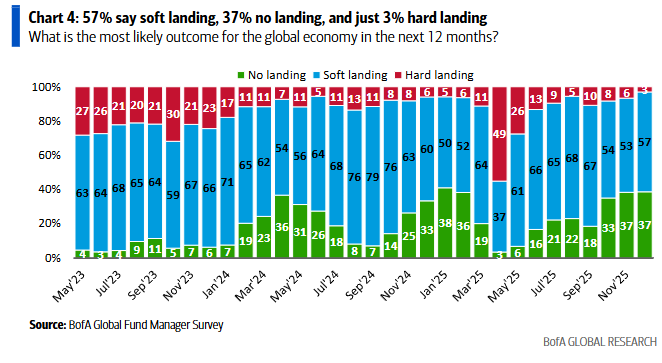

Preguntados por el escenario más probable para la economía global en 2026, el 57% espera un soft landing y el 37% espera un no landing, mientras que solo un 3% anticipa un hard landing, el nivel más bajo de los últimos dos años y medio.

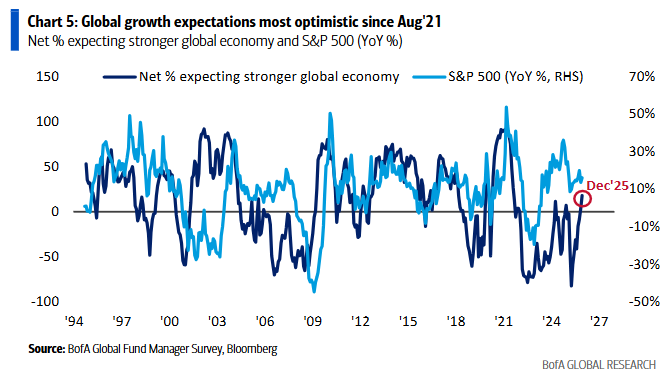

En el plano macro, las expectativas de crecimiento global del FMS subieron hasta su nivel más optimista desde agosto de 2021 (+18% neto, desde +3% neto).

Las expectativas económicas están poniéndose al día con los precios de las acciones.

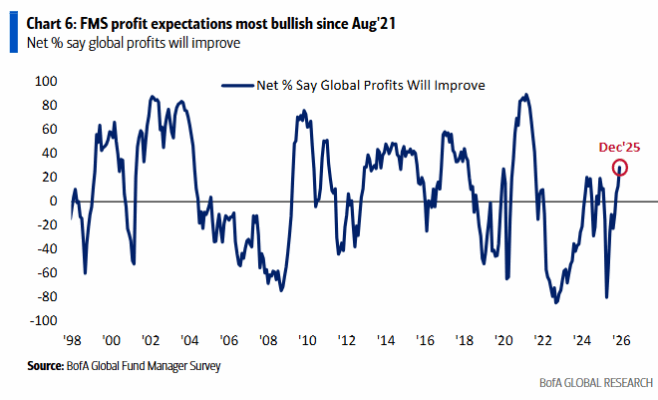

En el plano micro, las expectativas globales de beneficios del FMS también han subido hasta su nivel más alto desde agosto de 2021 (+29% neto, desde +13% neto).

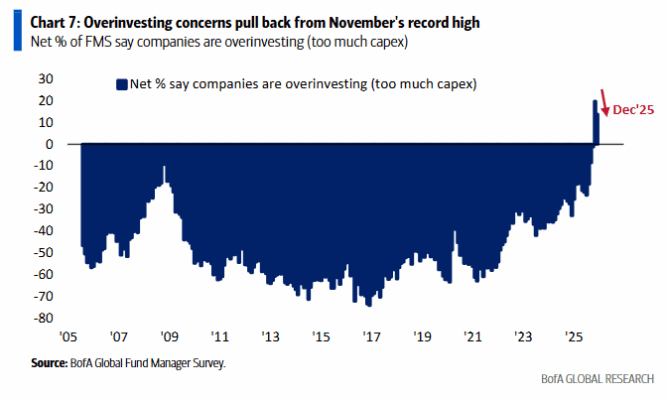

En diciembre, los inversores del FMS siguen creyendo que las empresas están sobreinvirtiendo, ya que persisten las preocupaciones en torno al boom de capex en IA.

No obstante, estas preocupaciones se moderaron ligeramente, pasando de un máximo histórico del +20% neto al +14% neto de encuestados que consideran que las empresas están sobreinvirtiendo.

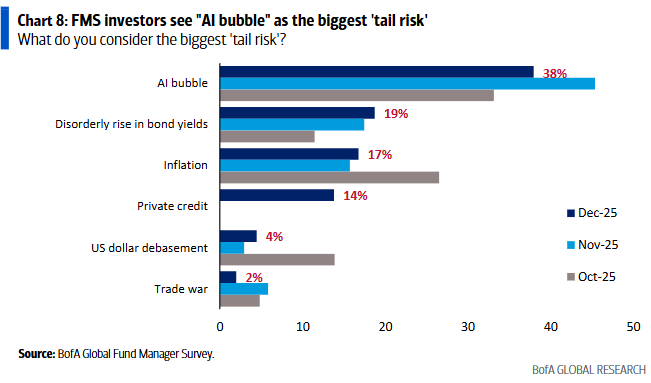

En diciembre, las preocupaciones de los inversores del FMS sobre una “burbuja de IA” retrocedieron ligeramente (del 45% al 38%), aunque siguió siendo el principal tail risk.

Destaca la incorporación del “crédito privado” este mes, que un 14% de los inversores del FMS considera el mayor tail risk para el próximo año.

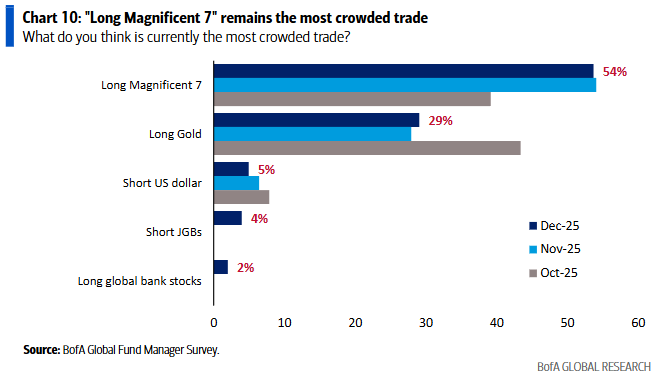

“Largo en los Magnificent 7” sigue siendo la operación más congestionada (crowded trade) por segundo mes consecutivo, según el 54% de los inversores del FMS.

“Largo en oro” ocupa la segunda posición, con un 29% (ligeramente por encima del 28% en noviembre).

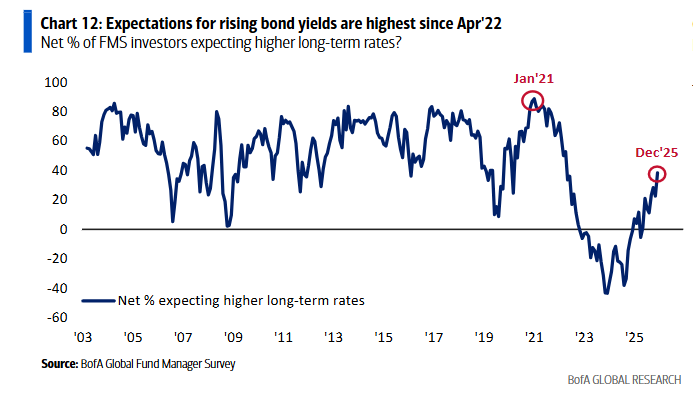

En cuanto a las expectativas sobre los rendimientos de los bonos, un 38% neto de los inversores del FMS en diciembre espera que los tipos de interés a largo plazo sean más altos dentro de 12 meses, el nivel más elevado desde abril de 2022.

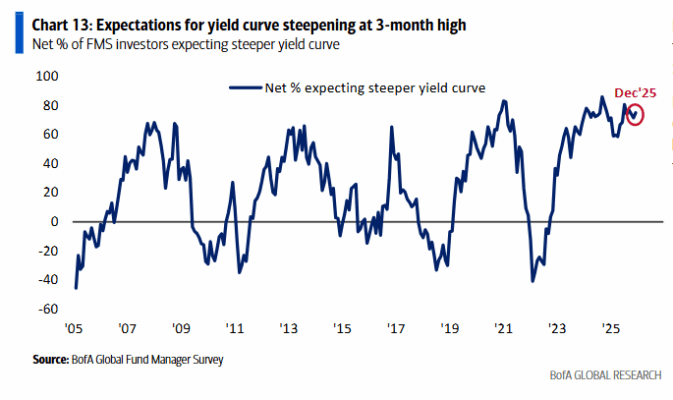

Un 75% neto de los inversores del FMS espera que la curva de tipos se empine en los próximos 12 meses, el nivel más alto desde septiembre de 2025.

Cabe destacar que diciembre registró la mayor brecha histórica (desde 2003) entre las expectativas de subidas en los tipos a largo plazo frente a las expectativas de subidas en los tipos a corto plazo.

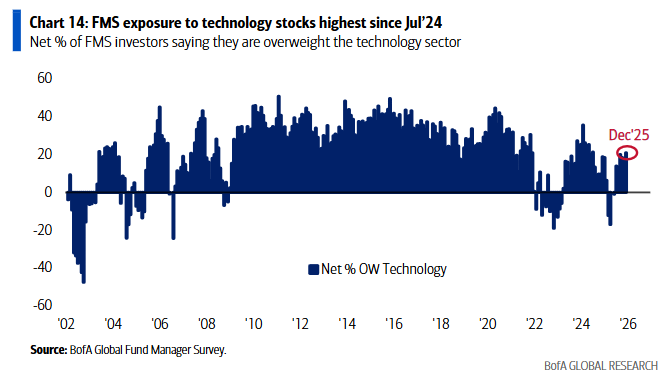

En cuanto a las asignaciones sectoriales, en diciembre los inversores del FMS aumentaron la exposición a tecnología hasta un sobrepeso neto del 21%, el nivel más alto desde julio de 2024.

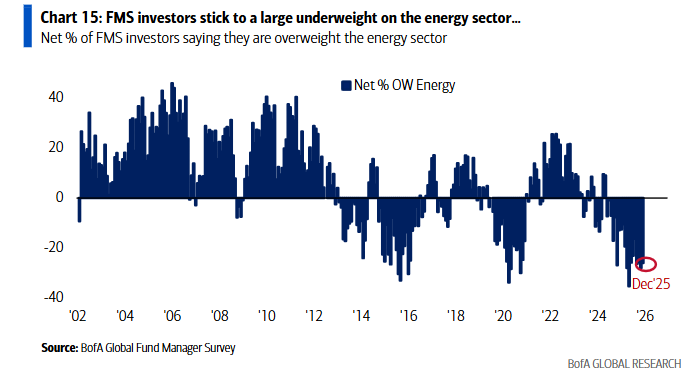

Los inversores del FMS son los que mantienen el mayor infrapeso en energía dentro de los sectores de renta variable.

La asignación a energía se mantuvo en un –26% neto infraponderado en diciembre (ligeramente mejor que el –28% neto del mes anterior).

En términos históricos, la exposición a energía se sitúa casi 2 desviaciones estándar por debajo de la media de los últimos 20 años.

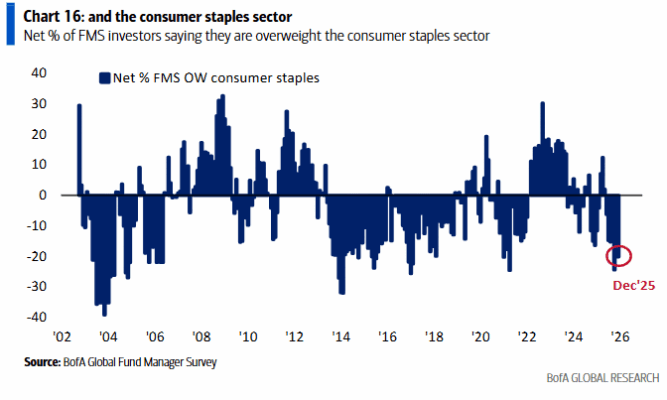

El sector de consumo básico (consumer staples) es el segundo sector más infraponderado según el FMS de diciembre.

La asignación a staples cayó 4 puntos porcentuales hasta un –20% neto infraponderado, el mayor infrapeso en los últimos dos meses.

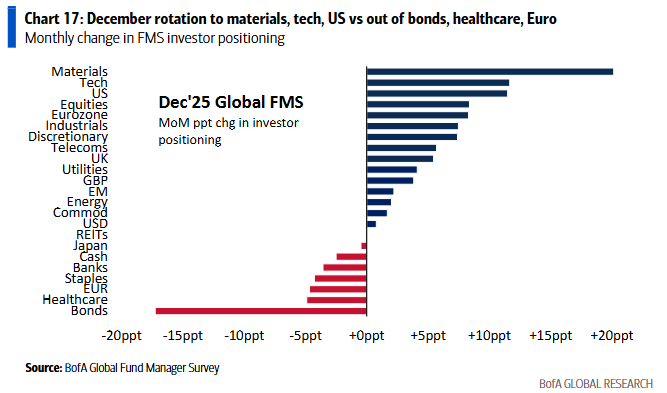

Este gráfico muestra los cambios mensuales de diciembre en la asignación de los inversores del FMS.

Los inversores aumentaron la exposición a materiales, tecnología y renta variable estadounidense…

…y redujeron la asignación a bonos, sanidad y al euro.

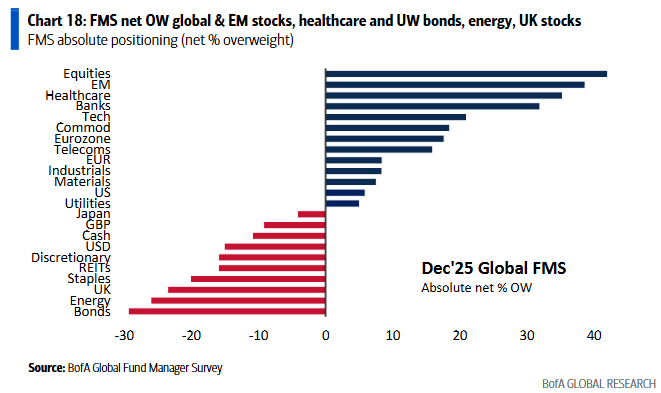

Este gráfico muestra el posicionamiento absoluto de los inversores del FMS (% neto en sobrepeso).

En diciembre, los inversores están más sobreponderados en renta variable, acciones de mercados emergentes y sanidad, y más infraponderados en bonos, energía y acciones del Reino Unido.

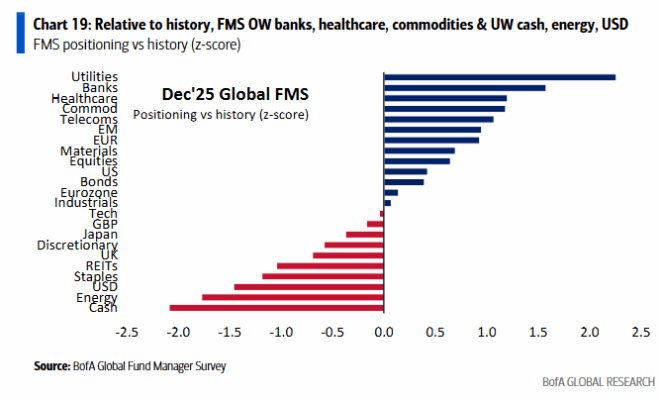

Este gráfico muestra el posicionamiento de los inversores del FMS en relación con la media histórica de largo plazo (aprox. 20 años).

En términos históricos, los inversores están sobreponderados en utilities, bancos y sanidad…

…y infraponderados en liquidez, energía y el dólar estadounidense.