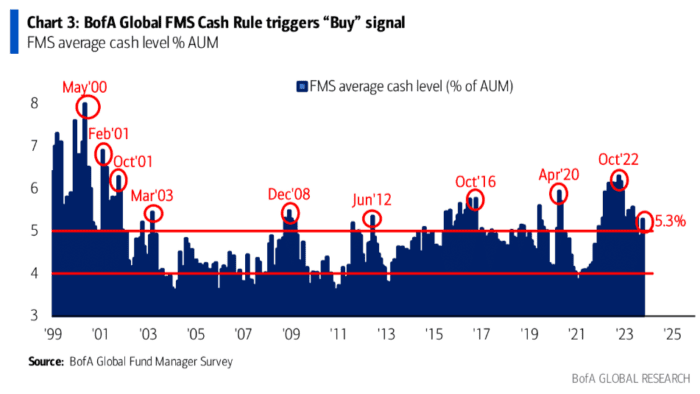

Los inversores de FMS se vuelven pesimistas nuevamente, los niveles de efectivo aumentan del 4.9% al 5.3%,

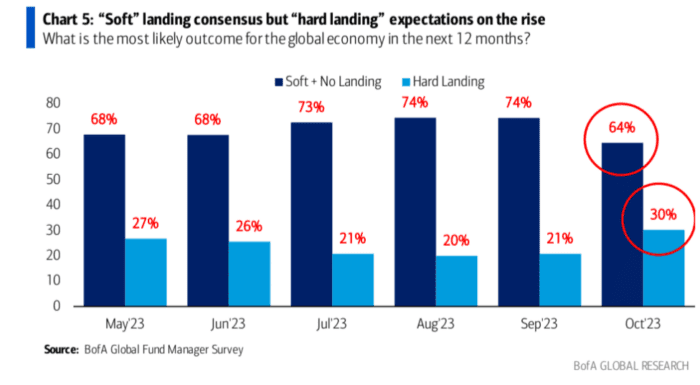

El 50% espera un crecimiento global más débil.

Las expectativas de un “aterrizaje duro” (30%) están en aumento, pero la perspectiva de un “aterrizaje suave” estilo “Goldilocks” (59%) sigue siendo la opción preferida de los inversores.

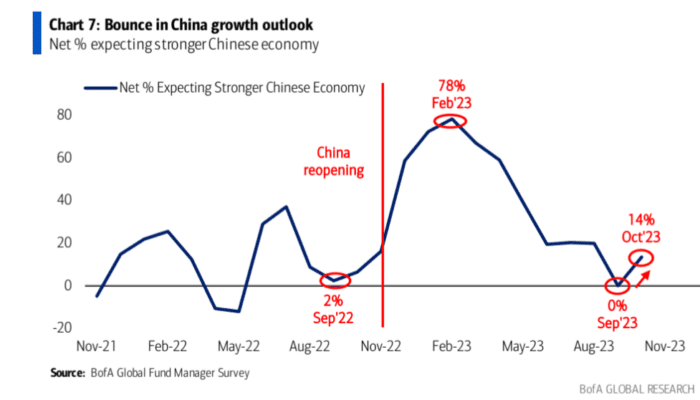

La perspectiva de ganancias globales mejora gracias al optimismo en China. Un 14% neto que espera una economía china más fuerte en los próximos 12 meses (en comparación con el 0% en septiembre). Sin embargo, las expectativas de crecimiento todavía están lejos de su punto máximo posterior a la reapertura, con un 78% neto que esperaba una economía china más fuerte en ese momento.

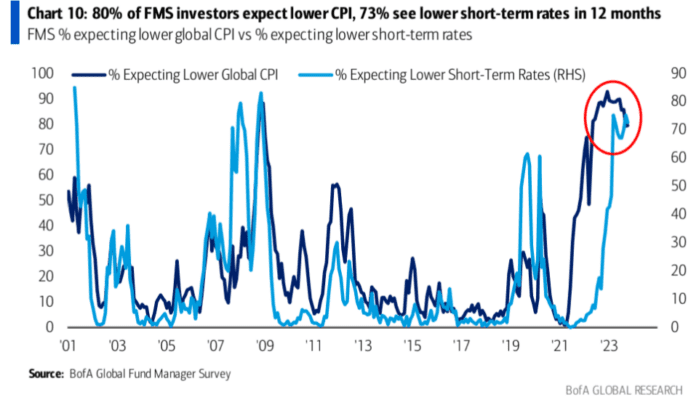

La inflación más baja (80%),

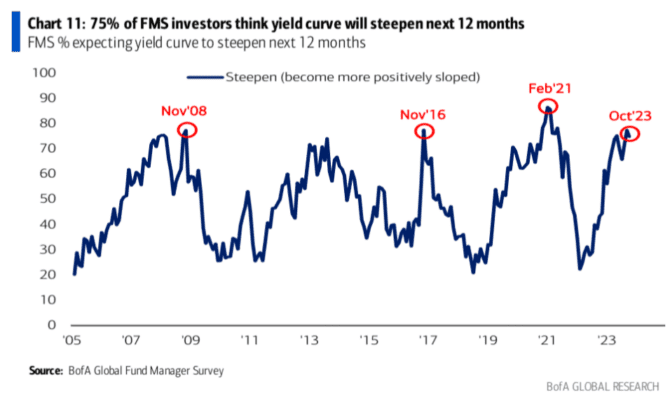

La curva de rendimiento más pronunciada (75%),

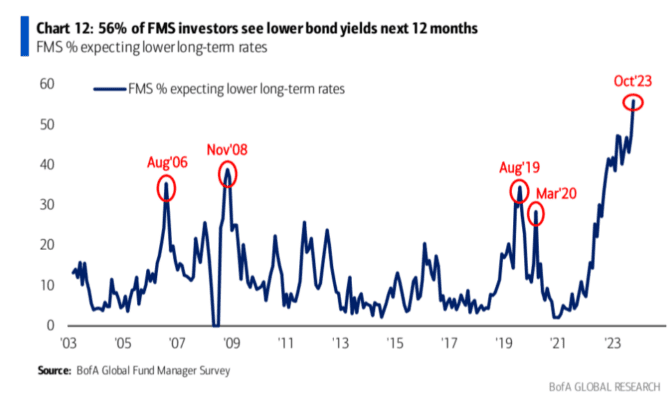

y rendimientos de bonos más bajos (56%) son el consenso para los próximos 12 meses.

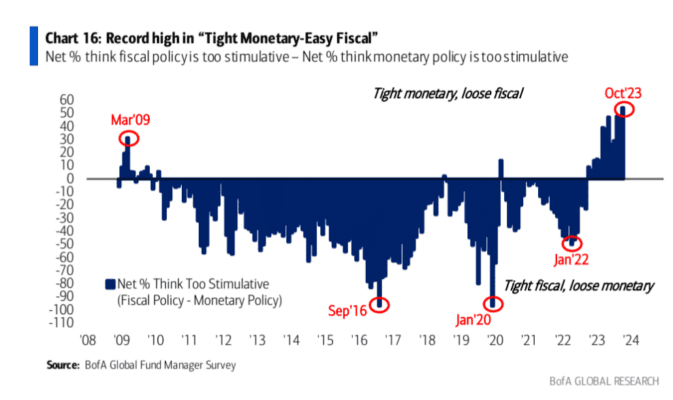

Un número récord de inversores considera que la política monetaria está demasiado restrictiva y la política fiscal demasiado expansiva. Esto se refleja en el mercado de bonos con una visión bajista y en el dólar estadounidense con una perspectiva alcista.

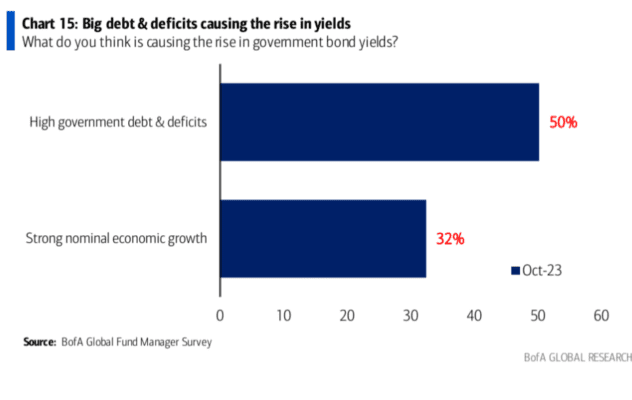

Cuando se les pregunta sobre la causa de los mayores rendimientos de los bonos, el 50% señala la deuda y los déficits gubernamentales, en comparación con el 32% que menciona una economía fuerte.

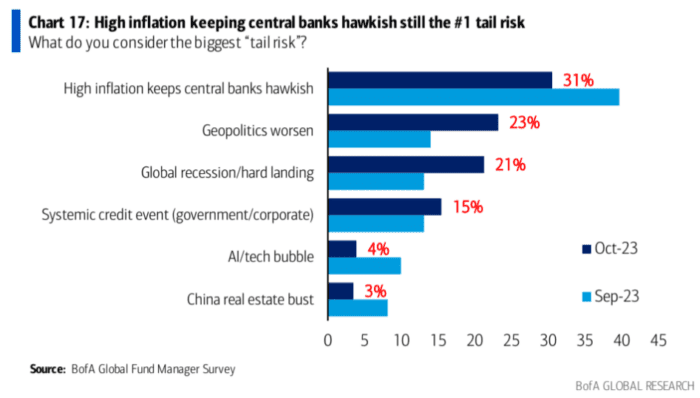

El mayor “riesgo excepcional” en octubre de 2023 se desglosa de la siguiente manera:

- Alta inflación mantiene a los bancos centrales con una postura dura: 31%

- Empeoramiento de la geopolítica: 23%

- Recesión global/aterrizaje forzoso: 21%

- Evento crediticio sistémico (gubernamental/corporativo): 15%

- Burbuja de inteligencia artificial/tecnológica: 4%

- Colapso del mercado inmobiliario chino: 3%

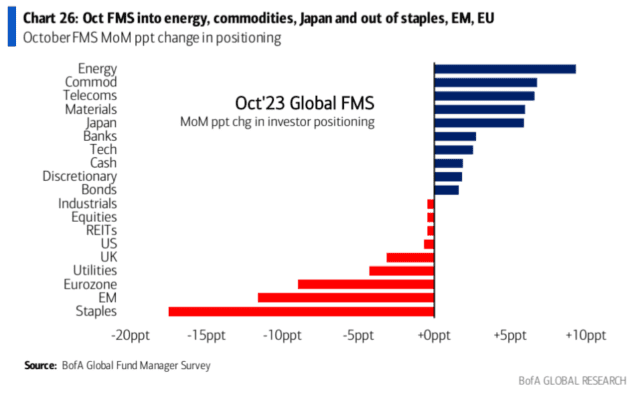

En relación con las multitudes y los contrarianos: en octubre, se observa una rotación fuera de Europa y los mercados emergentes (primera vez bajo ponderados desde 2022) hacia Japón (mayor sobreponderación desde octubre de 2018).

Hay una salida de sectores estables y servicios públicos (alto apalancamiento) hacia materias primas y energía (geopolítica). El intercambio más concurrido es “largos en tecnología gigante” (bajo apalancamiento). Los intercambios contrarios incluyen la venta en corto de materias primas, tecnología estadounidense y Japón, y compras a largo plazo en mercados emergentes, Eurozona, bienes raíces de inversión y sectores estables.

Por Diego Puertas

Fuente: Bank of America, puedes leer el paper aquí