Resumen de la encuesta:

Optimismo generalizado: Los inversores están alcistas, con posiciones largas en acciones y cortas en casi todo lo demás.

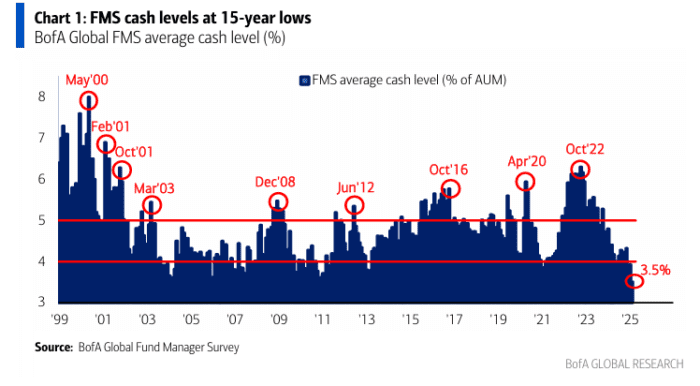

Niveles de liquidez mínimos: Los niveles de efectivo caen al 3,5%, el más bajo desde 2010. (Es el tercer mes con una señal de “venta” según la regla de efectivo del FMS (es decir, nivel de efectivo <4.0%) desde 2011. Ha habido 12 señales de “venta” previas, las cuales registraron retornos en renta variable global (ACWI) de -2.4% en el mes posterior y -0.7% en los tres meses posteriores a la activación de la señal de “venta”.)

Rotación de acciones:

- Los inversores están moviéndose hacia sectores sensibles a los bonos y acciones europeas.

Factores clave:

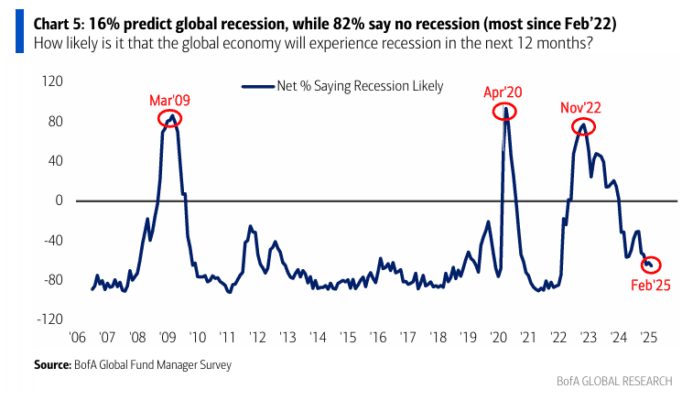

- 82% no espera recesión.

- 77% prevé recortes de tipos de la Fed.

- 89% considera que las acciones de EE.UU. están sobrevaloradas (pico de excepcionalismo estadounidense).

- La guerra comercial es vista solo como un riesgo extremo (#1 tail risk), pero no una amenaza inminente.

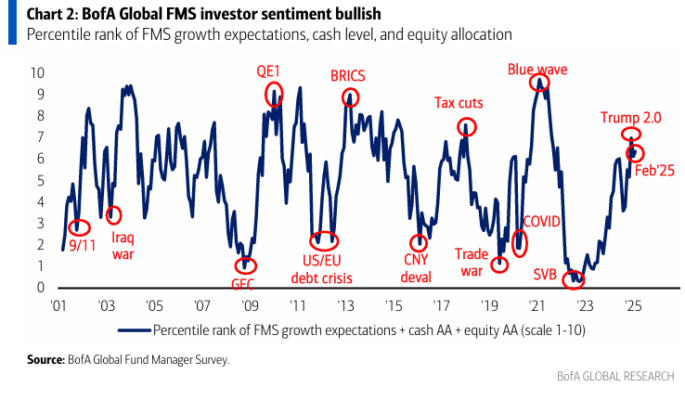

Nuestra medida más amplia del sentimiento FMS, basada en los niveles de liquidez, la asignación de renta variable y las expectativas de crecimiento global, aumentó de 6.1 a 6.4 en febrero, lo que indica un mayor optimismo entre los inversores, pero sigue por debajo del nivel elevado de diciembre de 2024.

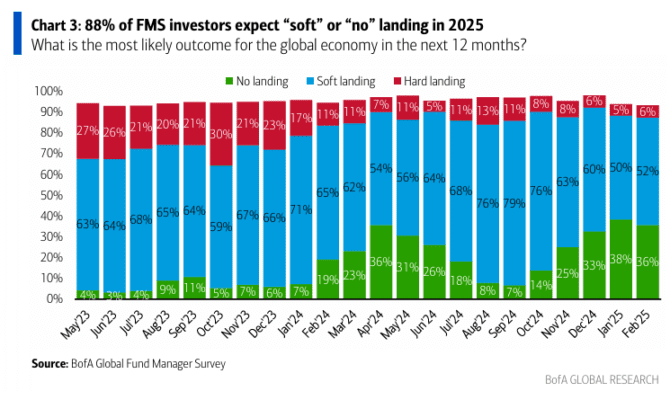

Sobre los “aterrizajes” económicos globales… La probabilidad de un “aterrizaje suave” según los inversores del FMS aumenta por primera vez en cinco meses (del 50% al 52%); las expectativas de un “no aterrizaje” bajan ligeramente desde su máximo en 21 meses (del 38% al 36%), mientras que las expectativas de un “aterrizaje brusco” se mantienen bajas (6%).

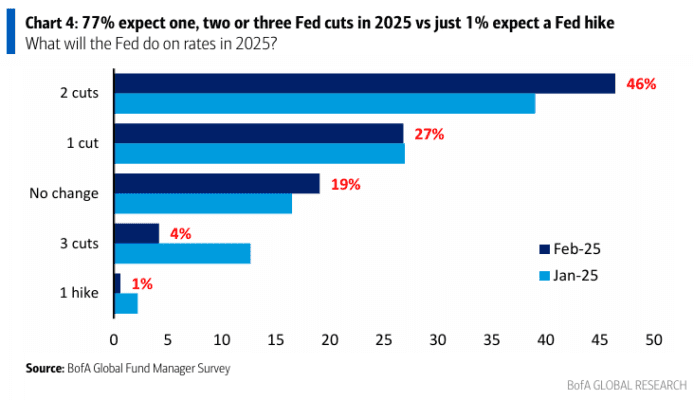

El 77% de los inversores del FMS espera que la Fed recorte los tipos en 2025 (el 46% prevé dos recortes, el 27% uno y el 4% tres recortes).

Solo el 1% de los inversores del FMS espera que la Fed suba los tipos en 2025.

Las expectativas de recesión global cayeron a su nivel más bajo en tres años… Solo el 16% de los inversores del FMS cree que la economía global probablemente entrará en recesión en los próximos 12 meses, mientras que el 82% considera que una recesión global es poco probable.

Cabe destacar que han pasado tres años para que las expectativas de recesión global vuelvan a los niveles previos a la guerra entre Ucrania, la OTAN y Rusia (febrero de 2022).

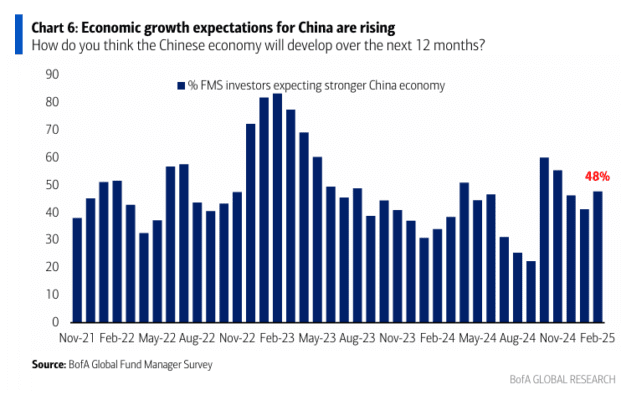

El sentimiento macroeconómico del FMS sobre China está mejorando nuevamente por primera vez en cuatro meses.

En febrero, el 48% de los inversores del FMS espera un crecimiento económico más rápido en China durante los próximos 12 meses, frente al 41% en enero, alcanzando su nivel más alto desde noviembre de 2024.

Cabe destacar que esta mejora en las perspectivas de crecimiento de China en febrero es la primera en los últimos tres años que ocurre sin un anuncio de estímulo por parte del gobierno (noviembre de 2022, febrero de 2024, octubre de 2024), lo que sugiere un “efecto DeepSeek” en el sentimiento del FMS sobre China.´´

Cuando se les preguntó qué desarrollo sería visto como el más alcista para los activos de riesgo en 2025, los encuestados del FMS en febrero respondieron:

- Aceleración del crecimiento en China (35%, bajando desde el 38% en enero de 2025).

- Ganancias de productividad por IA (19%, subiendo desde el 16%).

- Recortes de tipos de la Fed (14%, bajando desde el 17%).

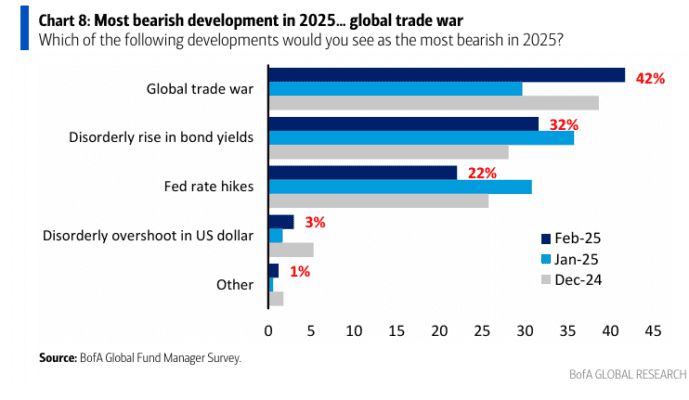

Cuando se les preguntó qué desarrollo sería visto como el más bajista para los activos de riesgo en 2025, los encuestados del FMS en febrero respondieron:

- Guerra comercial global (42%, aumentando desde el 30% en enero de 2025).

- Subida desordenada de los rendimientos de los bonos (32%, bajando desde el 36%).

- Subidas de tipos por parte de la Fed (22%, cayendo desde el 31%).

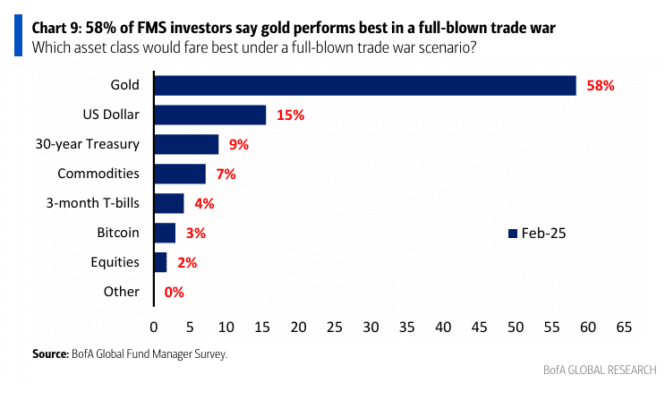

Cuando se les preguntó sobre el rendimiento de los activos en caso de una guerra comercial a gran escala, la mayoría de los participantes del FMS (58%) consideran que el oro sería el activo con mejor desempeño, seguido por el dólar estadounidense (15%) y el bono del Tesoro a 30 años (9%).

Por el contrario, solo el 2% cree que la renta variable sería el activo con mejor rendimiento, quedando por detrás de Bitcoin (3%) y del efectivo (4%).

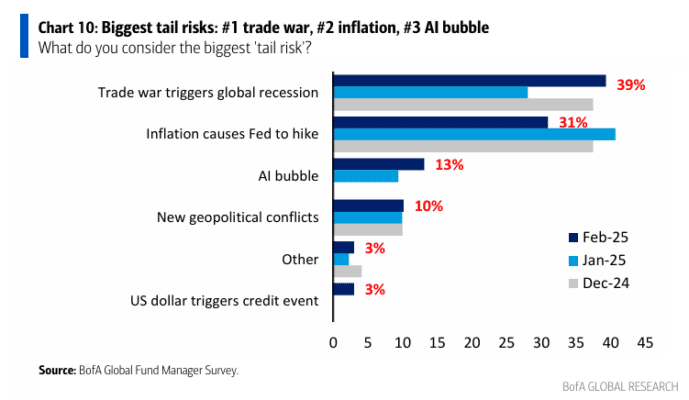

Sobre los riesgos extremos (tail risks)…

El 39% de los inversores del FMS en febrero considera que una guerra comercial recesiva es el mayor riesgo extremo, superando a la preocupación de que la inflación lleve a la Fed a subir los tipos (31%).

En tercer lugar, se encuentra el riesgo de una burbuja en la IA, mencionado por el 13% de los encuestados.

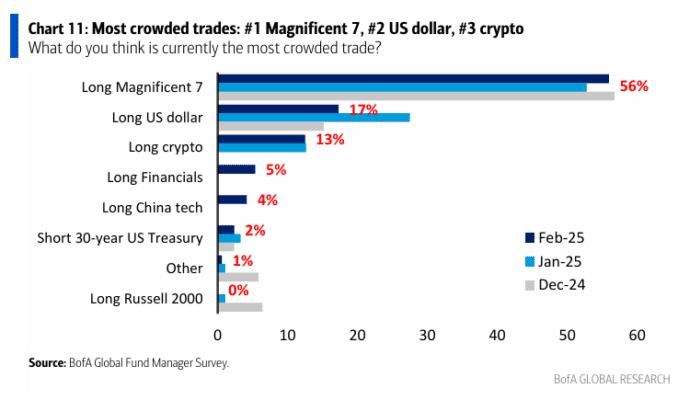

La posición “larga en los Magnificent 7” sigue siendo la más concurrida, con un 56% de los inversores del FMS considerándola el trade más abarrotado.

Le siguen “larga en el dólar estadounidense” y “larga en criptomonedas” como las siguientes posiciones más populares.

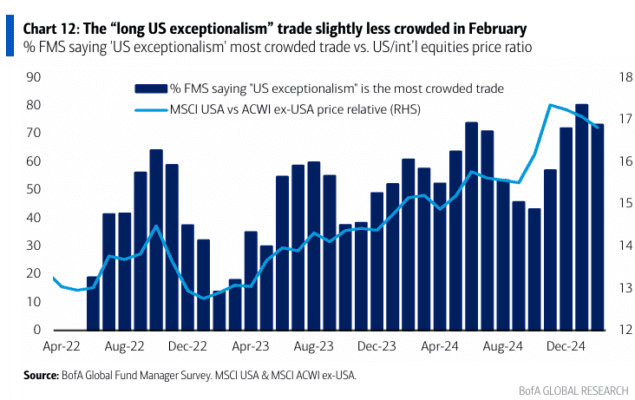

El tema del “excepcionalismo estadounidense” ha estado marcado por una combinación de un dólar fuerte y un mercado alcista en renta variable liderado por el grupo de acciones “Magnificent 7”.

En la encuesta de febrero del FMS, el 73% de los inversores consideró que la posición “larga en excepcionalismo estadounidense” (es decir, “larga en Magnificent 7” o “larga en el dólar estadounidense”) era el trade más concurrido, una disminución desde el máximo de tres años del 80% registrado en enero.

Este mes, el posicionamiento en “excepcionalismo estadounidense” es percibido como ligeramente menos abarrotado.

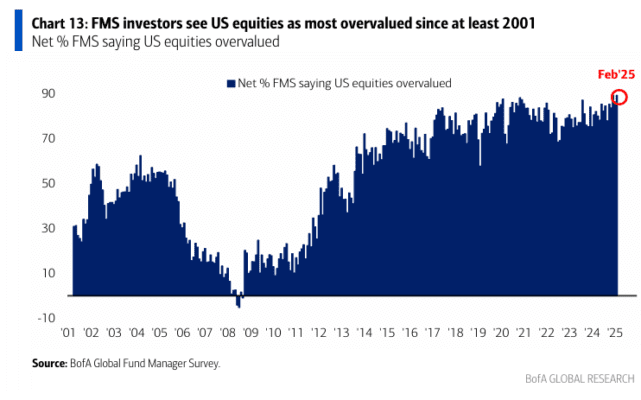

El 89% de los inversores del FMS considera que la renta variable estadounidense está sobrevalorada, el nivel más alto desde al menos abril de 2001.

Cabe destacar que, en lo que va de la década, un promedio del 81% de los inversores del FMS ha mantenido de forma constante la percepción de que las acciones en EE.UU. están sobrevaloradas.

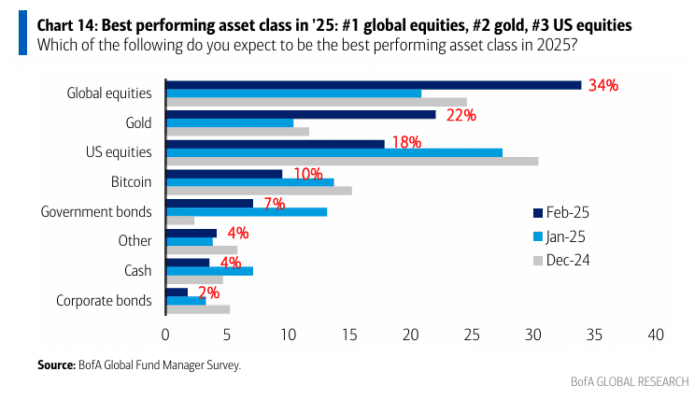

Observando el rendimiento de los activos en 2025, los inversores del FMS ahora consideran que la renta variable global será el activo con mejor desempeño (34%, frente al 21% en enero), superando a la renta variable estadounidense (18%, frente al 27%).

Los tres activos con mejor rendimiento en 2025, según la encuesta de febrero del FMS, son:

- Renta variable global (34%)

- Oro (22%)

- Renta variable estadounidense (18%)

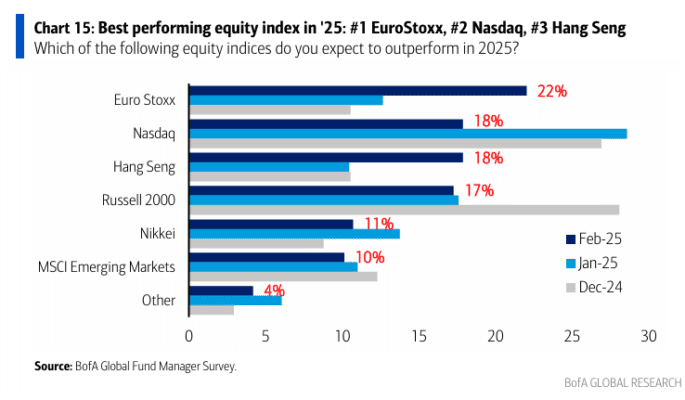

Cuando se les preguntó qué índice de renta variable tendría el mejor desempeño en 2025, los inversores del FMS ahora ven al EuroStoxx superando al Nasdaq.

El índice Hang Seng (renta variable china) es considerado el de mejor desempeño por el 18% de los inversores del FMS, un aumento desde el 10% en enero.

Los tres índices bursátiles con mejor rendimiento en 2025, según la encuesta de febrero del FMS, son:

- EuroStoxx (22%)

- Nasdaq (18%)

- Hang Seng (18%)

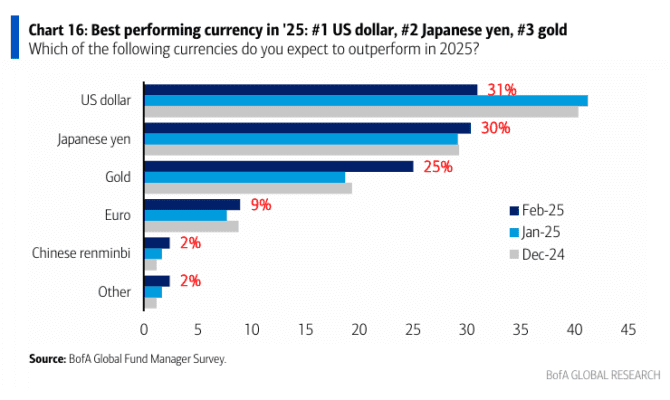

Sobre el rendimiento de las divisas en 2025, los inversores del FMS siguen considerando que el dólar estadounidense será la moneda con mejor desempeño, aunque con menor convicción (31%, frente al 41% en enero).

El oro experimentó el mayor aumento mensual en confianza (+6 puntos porcentuales) como la mejor “moneda” en 2025.

Las tres monedas con mejor desempeño en 2025, según la encuesta de febrero del FMS, son:

- Dólar estadounidense (31%)

- Yen japonés (30%)

- Oro (25%)

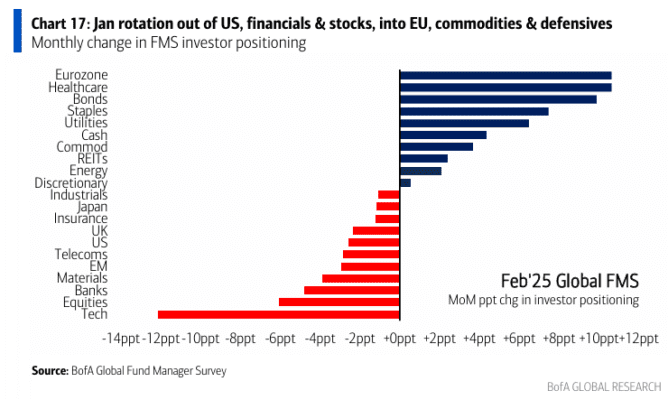

El siguiente gráfico muestra los cambios mensuales en la asignación de los inversores del FMS en febrero:

- Aumentaron la asignación en la Eurozona, bonos y sectores defensivos (salud y bienes de consumo básico).

- Reducieron la asignación en tecnología, renta variable y bancos.

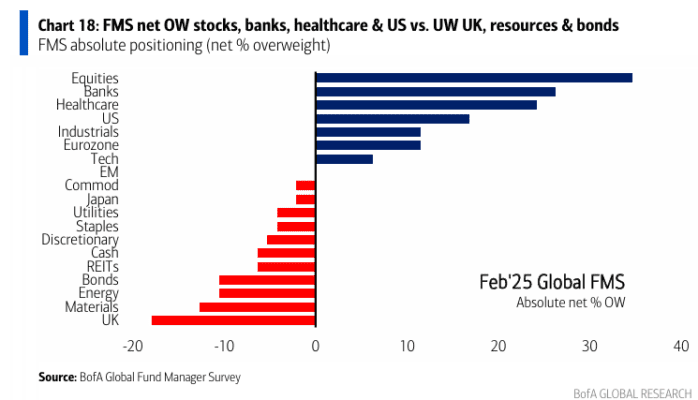

Este gráfico muestra el posicionamiento absoluto de los inversores del FMS (% neto sobreponderado).

En febrero, los inversores están más sobreponderados en:

- Renta variable

- Bancos

- Salud

- Estados Unidos

Mientras que están más infraponderados en:

- Reino Unido

- Recursos (materiales y energía)

- Bonos

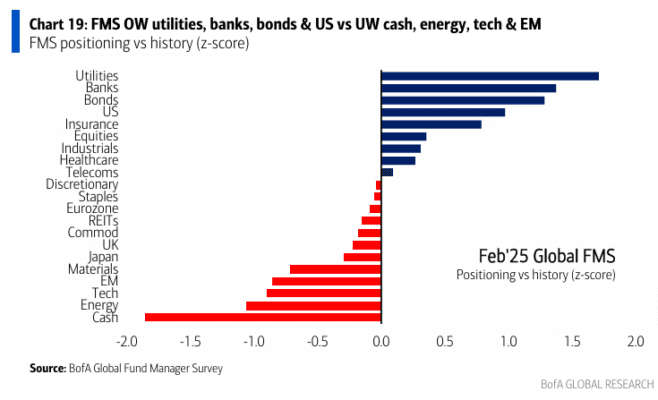

Este gráfico muestra el posicionamiento de los inversores del FMS en relación con su promedio histórico de los últimos ~20 años.

Comparado con la media histórica, los inversores están sobreponderados en:

- Utilities (servicios públicos)

- Bancos

- Bonos

- Estados Unidos

Mientras que están infraponderados en:

- Efectivo

- Energía

- Tecnología

- Mercados emergentes (EM)