En el tercer trimestre los encuestados de SLOOS “en general, informaron estándares más estrictos y una demanda más débil de préstamos comerciales e industriales (C&I) a empresas de todos los tamaños durante el tercer trimestre . Además, los bancos informaron Estándares más estrictos y demanda más débil para todas las categorías de préstamos de bienes raíces comerciales (CRE).

Pero si bien el panorama general sigue siendo pesimista, con la oferta y la demanda en territorio ajustado o en contracción, el lado positivo es que las medidas subyacentes mejoraron algo en comparación con el segundo trimestre, lo cual es extraño ya que las tasas son mucho más altas ahora que en el segundo trimestre.

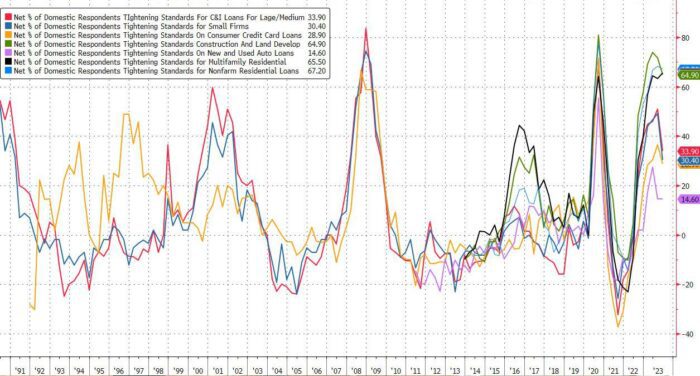

Específicamente, la proporción de bancos estadounidenses que endurecieron los estándares para los importantes préstamos comerciales e industriales (C&I) para medianas y grandes empresas cayó al 33,9%, desde el 50,8% en el segundo trimestre, incluso cuando alrededor del 62,7% de los bancos mantienen las condiciones de los préstamos básicamente sin cambios. . Otras categorías notables también registraron mejoras:

- La proporción de bancos que informaron normas más estrictas para las pequeñas empresas cayó del 49,2 al 30,4

- La proporción de bancos que informaron normas más estrictas para los préstamos al consumo con tarjetas de crédito cayó de 36,4 a 28,9

- La proporción de bancos que informaron normas más estrictas para los préstamos de construcción y de desarrollo aumentó de 63,3 a 64,9

- La proporción de bancos que informaron normas más estrictas para préstamos para automóviles nuevos se mantuvo sin cambios en 14,6

- La proporción de bancos que informaron normas más estrictas para préstamos residenciales no agrícolas cayó de 68,3 a 67,2

Entre los bancos que informaron haber flexibilizado los estándares crediticios, las razones citadas con más frecuencia fueron una mejora en la calidad crediticia de los préstamos y unas perspectivas económicas más favorables o menos inciertas.

- En comparación con los grandes bancos, otros bancos citaron con mayor frecuencia preocupaciones sobre las salidas de depósitos, los costos de financiamiento, el deterioro o el deseo de mejorar sus posiciones de liquidez y las preocupaciones sobre las caídas en el valor de mercado de los activos de renta fija como razones para endurecer los estándares crediticios.

- Para los bancos extranjeros, las principales acciones informaron que las perspectivas económicas son menos favorables o más inciertas; un deterioro en los valores de las garantías de los clientes; una tolerancia reducida al riesgo; un deterioro de la calidad crediticia de los préstamos; y una reducción en la facilidad para vender préstamos en el mercado secundario fueron razones importantes para endurecer los estándares crediticios durante el tercer trimestre.

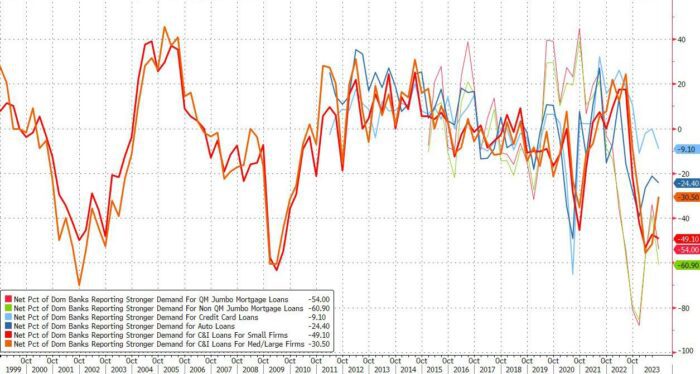

La encuesta mostró una modesta mejora en la demanda de crédito: la proporción de bancos que informaron una demanda más débil de préstamos C&I entre las empresas grandes y medianas fue del 30,5%, frente al 51,6% en el segundo trimestre . Por otro lado, disminuyó la demanda de préstamos hipotecarios Jumbo, tanto calificados como no calificados, al igual que la demanda de préstamos con tarjetas de crédito y préstamos C&I para pequeñas empresas.