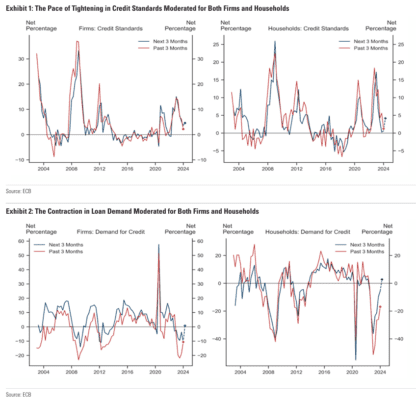

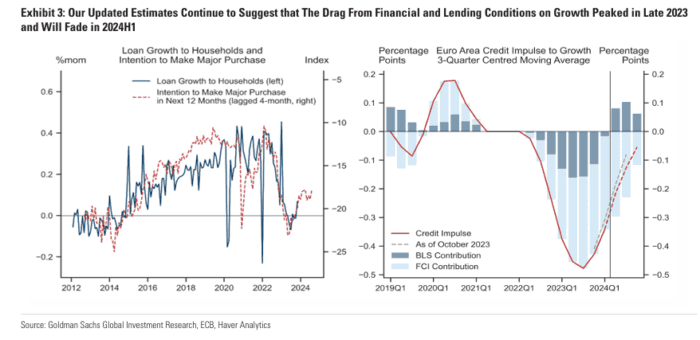

La Encuesta de Préstamos Bancarios (BLS) de enero mostró que el ritmo de endurecimiento de los estándares de crédito se moderó tanto para las empresas como para los hogares. El ritmo de contracción en la demanda de préstamos también se moderó tanto para las empresas como para los hogares. La publicación de hoy es coherente con la mejora en los volúmenes de préstamos y la encuesta de la Comisión Europea sobre las intenciones de los hogares de realizar compras importantes en los próximos 12 meses. Nuestras estimaciones actualizadas sugieren, por lo tanto, que el arrastre de las condiciones financieras y crediticias sobre el crecimiento alcanzó su punto máximo a finales de 2023 y se desvanecerá en la primera mitad de 2024.

PUNTOS PRINCIPALES:

- Hoy, el BCE publicó la Encuesta Trimestral de Préstamos Bancarios en la zona euro (BLS), realizada entre el 8 de diciembre de 2023 y el 2 de enero de 2024.

- El ritmo de endurecimiento de los estándares de crédito para las empresas se moderó más de lo esperado por los bancos y se espera que se mantenga sin cambios en los próximos tres meses. El ritmo de endurecimiento de los estándares de crédito aplicados a los hogares se desaceleró, en línea con las expectativas de los bancos, pero se espera que se acelere nuevamente en los próximos tres meses. Los bancos informaron que las percepciones de menor riesgo fueron el principal impulsor de la moderación en el ritmo de los estándares de crédito para empresas y hogares.

- La contracción en la demanda de préstamos por parte de las empresas se moderó menos de lo esperado por los bancos, pero se espera que se modere aún más en los próximos tres meses. La contracción en la demanda de préstamos por parte de los hogares se moderó, en línea con las expectativas de los bancos, y se espera que se mantenga sin cambios en los próximos tres meses. Los bancos informaron que las tasas de interés más bajas fueron el principal impulsor de la moderación en la contracción de la demanda de préstamos.

- La publicación de hoy es coherente con la mejora en los volúmenes de préstamos y la encuesta de la Comisión Europea sobre las intenciones de los hogares de realizar compras importantes en los próximos 12 meses. Nuestras estimaciones actualizadas, por lo tanto, sugieren que el impacto negativo de las condiciones financieras y crediticias en el crecimiento alcanzó su punto máximo a finales de 2023 y se desvanecerá en la primera mitad de 2024.

Fuente: Goldman Sachs