1) Escenarios de precios en Ormuz

No hemos cambiado nuestra previsión del precio del petróleo (Brent/WTI en 66/62 dólares en 4T de 2026 y 70/66 dólares en 2027), pero estimamos riesgos al alza significativos en escenarios de interrupciones más prolongadas.

Utilizando dos modelos estilizados, distinguimos entre el impacto del shock en el estrecho de Ormuz sobre los precios del petróleo:

-

Después de que la incertidumbre sobre el shock haya disminuido, y

-

Durante el shock, cuando la prima de riesgo refleja una elevada incertidumbre sobre la duración de la interrupción.

Después del shock.

Estimamos el valor justo del crudo basándonos en el impacto acumulado sobre la producción de petróleo del Golfo Pérsico y sobre los inventarios comerciales de petróleo, teniendo en cuenta las respuestas de política (por ejemplo, liberaciones de reservas estratégicas como la SPR) y asumiendo un valor justo del Brent en los bajos 60 dólares sin el shock de Irán.

El Exhibit 2 muestra estimaciones de valor justo para Brent/WTI en 4T de 2026 (forwards en 74/70 dólares) de:

-

76/72 dólares en un escenario de riesgo donde las exportaciones del Golfo Pérsico caen 15 millones de barriles diarios durante 30 días

-

93/89 dólares en un escenario de 60 días con una caída de 15 millones de barriles diarios en exportaciones

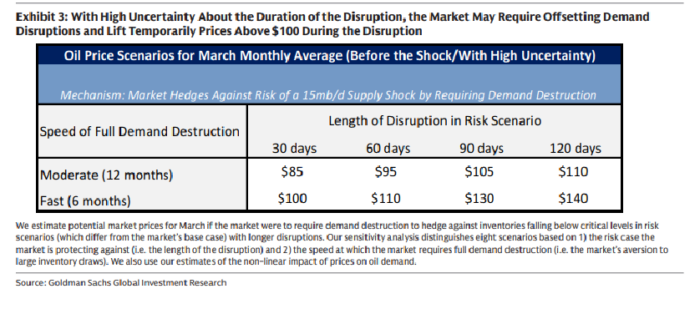

Estimamos los posibles precios de mercado en marzo si el mercado necesitara destruir demanda para protegerse frente a una caída de los inventarios por debajo de niveles críticos en un escenario de riesgo (distinto del escenario base del mercado) con interrupciones más largas (por ejemplo, 120 días).

El análisis respalda nuestra visión de que los precios diarios del petróleo en marzo probablemente superarían los máximos de 2008 y 2022 si los riesgos derivados de flujos muy bajos a través del estrecho de Ormuz durante todo marzo (lo que supondría el mayor shock mensual de oferta de petróleo registrado) llevaran al mercado a descontar rápidamente destrucción de demanda (Exhibit 3).

2) Sentimiento y posicionamiento en las Mag 7

GOOGL… todavía da la sensación de que Alphabet es la compañía “más querida” del grupo (aunque el sentimiento táctico se ha enfriado desde los máximos), impulsado por una narrativa con varias palancas:

-

Gemini (LLM)

-

TPUs (chips)

-

Visibilidad (~240.000 millones de dólares de backlog en Cloud)

-

Ejecución (aceleración en Cloud y Search)

Gran parte del debate actual parece más táctico que estructural y está ligado a los eventos del corto plazo, por ejemplo:

-

Cómo interpretar la competencia en modelos de frontera (frontier models)

-

Cuál es el múltiplo adecuado para la compañía en un momento en el que la visibilidad del sector sigue siendo baja debido a la rápida evolución de la IA

Esto ocurre especialmente frente a expectativas relativamente firmes en Search y Cloud, tras varios trimestres sólidos en estas áreas.

El gráfico inferior muestra GOOGL frente al S&P 500:

la acción se mantiene en general resiliente, especialmente ante un calendario de catalizadores que parece sólido.

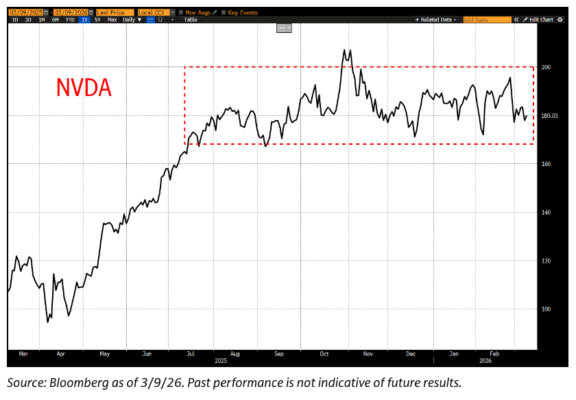

NVDA… a pesar de cotizar en rango durante meses (gráfico inferior), el desk sigue percibiendo un sentimiento inversor relativamente optimista en Nvidia (en comparación con otros nombres de las Mag 7), ya que la compresión de múltiplos actúa, en cierto modo, como un respaldo para lo que muchos (¿la mayoría?) inversores todavía ven como una historia de “beat & raise” a partir de aquí, especialmente con la expansión del alcance de su plataforma.

…no estamos revelando nada nuevo, pero a pesar de la abundancia de titulares positivos sobre IA y/o revisiones al alza (incluyendo los resultados de hace aproximadamente 3 semanas), Nvidia ha permanecido en rango durante los últimos ~8 meses.

Esto ha generado un debate creciente sobre qué podría finalmente impulsar de nuevo la acción

(y/o qué nos está “diciendo” esta consolidación).

Sí, todas las miradas están puestas en la conferencia insignia de Nvidia, la GTC, la próxima semana.

META… la acción está ahora ~15% por debajo de los máximos posteriores a resultados (finales de enero), mientras que el sentimiento sigue siendo mixto.

Aun así, parece haber un aumento reciente en las conversaciones entre especialistas y hedge funds sobre el valor, ligado a una oportunidad idiosincrática basada en el cambio en el ritmo de crecimiento.

Por ejemplo: ya conocemos los costes y el capex anunciados en enero, y ahora la acción puede seguir una narrativa de “controlar su propio destino” en relación con:

-

productos de IA

-

modelos

-

potencial de ingresos impulsado por IA

(consenso: los ingresos totales pasarían de crecer ~30% interanual en 1T a ~21% interanual en 4T de 2026).

… en medio de una caída complicada de tres días (Meta -5% en tres sesiones), la acción vuelve a poner a prueba una línea de tendencia clave que ha respetado varias veces en los últimos años — gráfico inferior.

AVGO… en el contexto de una narrativa muy dividida (two-way) antes de resultados la semana pasada, Broadcom ha superado ahora al sector de semiconductores (SOX) en ~1.400 puntos durante las últimas 5 sesiones, uno de sus mejores tramos en más de 10 años.

Esto se produjo después de lo que pareció una conference call “de referencia” por parte de Hock Tan la semana pasada, en la que la compañía aparentemente respondió a la mayoría (¿todas?) de las tesis bajistas y debates del mercado, incluyendo:

-

Visibilidad hasta FY27

-

Márgenes brutos (GMs)

-

Software

-

CoT (cost of training / cost of compute en IA)

-

Concentración de clientes, entre otros

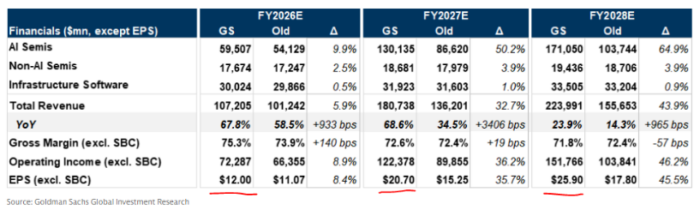

Tras los resultados, GIR elevó sus estimaciones hasta ~20,70 $ de EPS para FY27 (gráfico inferior), sustentadas por previsiones de ingresos en semiconductores de IA de:

-

60.000 millones de dólares en FY26

-

130.000 millones en FY27

-

170.000 millones en FY28.

AMZN… Amazon sigue siendo un valor muy debatido entre los inversores (da la sensación de que el sentimiento entre hedge funds se ha debilitado bastante, aunque sigue siendo una posición ampliamente mantenida entre gestores long-only y generalistas).

Dejando a un lado las consideraciones sobre el petróleo y el contexto geopolítico, la mayor parte del debate se ha centrado en:

1) Posicionamiento de AWS y visibilidad del ROIC en el contexto actual.

GIR ha planteado recientemente una oportunidad acumulada de ingresos de ~150.000 millones de dólares para AWS en los próximos 4 años, procedente de Anthropic + OpenAI, lo que contrasta con las estimaciones de consenso para el crecimiento de AWS de +23-24% interanual en CY26 y CY27.

2) Visibilidad en el negocio de e-commerce, especialmente en:

-

publicidad (Ads)

-

cambios en cuota de mercado

3) Capacidad de gestionar inversiones mientras se siguen generando revisiones positivas del beneficio operativo (gráfico inferior).

… en medio de este debate creciente (teniendo en cuenta que Amazon cotiza ahora con solo ~10% de prima frente al mercado en P/E forward), merece la pena destacar que las estimaciones de consenso sobre el beneficio operativo prácticamente se han estancado en los últimos trimestres/años, según el gráfico EEG inferior (estimaciones de beneficio operativo de consenso para 2026 en naranja).

MSFT… el sentimiento sigue claramente fuera de favor (sinceramente, rara vez aparece en las conversaciones sobre las Mag 7), ya que muchos inversores no ven una forma clara de “ganar” en el corto plazo.

Entre las preocupaciones más citadas están:

-

crecimiento estable pero sin aceleración en Azure y M365

-

debate continuo sobre el capex

-

momentum de producto poco claro

Sobre este punto, GIR publicó una nota interesante hace unas semanas, utilizando la “analogía del iceberg” para explicar el capex frente a los ingresos de Microsoft:

aunque solo una parte de la monetización del compute de Microsoft es visible hoy, una porción creciente del capex se destina a soportar Copilot, lo que desde la perspectiva de GIR podría ser una señal de aumento en el uso de Copilot.

… dicho todo esto, la acción cotiza alrededor de ~20x P/E GAAP para 2027

(el consenso espera ~20,40 $ por acción en EPS GAAP en CY27, según Bloomberg) y se encuentra ahora en niveles relativos frente al mercado cercanos a mínimos de más de 5 años — gráfico inferior.

3) Avance del CPI

Esperamos un aumento del 0,17% en el core CPI de febrero (vs. +0,2% consenso), lo que corresponde a una tasa interanual del 2,42% (vs. +2,5% consenso). Esperamos un aumento del 0,18% en el CPI general (vs. +0,3% consenso), reflejando precios más altos de alimentos (+0,1%) y energía (+0,5%). Nuestra previsión es consistente con un aumento del 0,24% en el core PCE en febrero.

Destacamos cuatro tendencias clave a nivel de componentes que esperamos ver en el informe.

Primero, esperamos una inflación más débil en automóviles, reflejando una caída del 0,5% en los precios de coches usados y una caída del 0,3% en la categoría de seguros de automóvil.

Segundo, esperamos tarifas aéreas sin cambios tras un aumento del 6,5% en enero, reflejando la señal procedente de datos alternativos de precios.

Tercero, prevemos moderación en las categorías de vivienda (rent: +0,22%, OER: +0,22%), reflejando una desaceleración continuada en su tendencia subyacente.

Y cuarto, esperamos presión al alza por los aranceles en categorías particularmente expuestas (como recreación), por valor de +0,05 puntos porcentuales.

4) Los agentes están llegando, pero también las neuronas

La startup biotecnológica Cortical Labs está trabajando en prototipos de centros de datos que utilizan células cerebrales humanas cultivadas en chips de silicio, una forma experimental de “computación biológica” que los investigadores creen que algún día podría complementar a los procesadores tradicionales de empresas como Nvidia.

Células cerebrales humanas gestionan nuevos centros de datos en Singapur y Melbourne – The Business Times

Al mismo tiempo, científicos completaron recientemente el primer diagrama completo de cableado del cerebro de una mosca de la fruta adulta… alrededor de 139.000 neuronas y aproximadamente 50 millones de conexiones.

Posteriormente, los investigadores simularon todo el sistema en un portátil y descubrieron que el modelo podía predecir con precisión cómo responde el cerebro real de la mosca a los estímulos.

Primer mapa de cada neurona en el cerebro de una mosca adulta completado | Universidad de Cambridge (TY Rich Privo)