¿Escucharía la Reserva Federal a Milton Friedman y Anna Schwartz si todavía estuvieran con nosotros?

- Creo que fue Warren Buffett quien podría haber dicho por primera vez en un contexto de mercados: “Una marea creciente eleva todos los barcos” y “solo cuando la marea se retira descubres quién ha estado nadando desnudo”. La reciente debilidad en los datos económicos, después de meses de sorpresas al alza consistentes, ha llevado a muchos, si no a todos, los inversionistas a concluir que la marea finalmente se está retirando. Pero aún existe un alto grado de confianza en que la marea retrocederá solo hasta la altura de la cintura, seguida de un aterrizaje suave. Los mercados de acciones ya han incorporado ese resultado tan benigno, por lo que los riesgos a la baja de una recesión son grandes.

- Al parecer, la Fed está decidida a no repetir los errores de la década de 1930, cuando permitió que la oferta de dinero se contrajera, o más bien, no reaccionó lo suficientemente agresivamente para contrarrestar la caída. Muchos consideran que esa disminución en la oferta de dinero fue una de las principales causas, si no la causa, de la Gran Depresión de la década de 1930. Los banqueros centrales no cometerían ese error nuevamente, ¿verdad?

- El ex presidente de la Fed, Ben Bernanke, es ampliamente citado como uno de los principales expertos en la Gran Depresión, a pesar de que su tesis sobre el tema no hace referencia a la burbuja crediticia que precedió al colapso. Pero no vamos a discutir eso. Al menos parecía haber comprendido cómo la Fed permitir que la oferta de dinero se contrajera fue un importante contribuyente. En un discurso de mea culpa en honor al 90º cumpleaños de Milton Friedman, Bernanke admitió: “Me gustaría decirle a Milton y Anna (Swartz): respecto a la Gran Depresión, tienen razón. Lo hicimos. Lo lamentamos mucho. Pero gracias a ustedes, no lo volveremos a hacer”. – enlace.

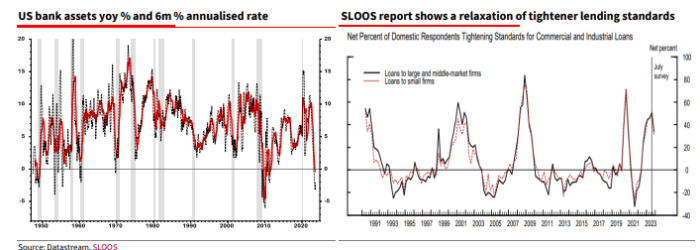

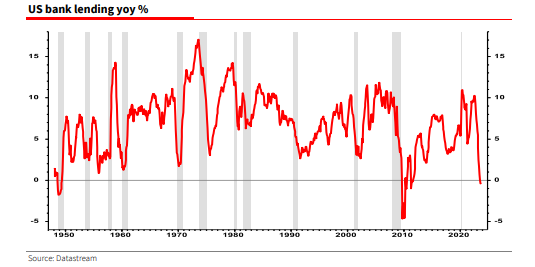

- Pero a pesar de las garantías de la Fed, lo están haciendo de nuevo. Podemos ver que la oferta monetaria M2 de EE. UU. se está contrayendo a la velocidad más rápida desde la Gran Depresión, pero muchos lo descartan como una simple anomalía estadística. Pero cuando el crédito bancario agregado también comienza a disminuir por solo segunda vez desde 1949 (la única otra vez fue la crisis financiera global en 2008), seguramente es hora de que los “negadores” de la oferta monetaria en la Fed (y el BCE) se sienten y tomen nota.

- Estoy seguro de que si Milton Friedman estuviera vivo hoy, estaría nuevamente reprendiendo a la Fed por su ineptitud. Si los monetaristas tienen razón y estos datos son el preludio de una recesión deflacionaria (debido al ajuste excesivo de la Fed), entonces la gran mayoría de los inversionistas parecen estar totalmente desprevenidos. El mensaje del sector empresarial estadounidense es que la marea se está retirando a un ritmo rápido y ya ha expuesto a los nadadores más débiles que se quedaron cerca de la orilla.

La contracción del crédito bancario es una señal aún más recesiva si se observa el ritmo de 6 meses (ver gráfico a continuación a la izquierda y la publicación H8 de la Fed), que refleja la actitud de los bancos hacia el préstamo según lo informado en la Encuesta de Opinión de Oficiales de Préstamos Senior de la Fed (SLOOS, ver gráfico a continuación a la derecha).