Los segmentos cíclicos del mercado de renta variable han reajustado rápidamente las expectativas de crecimiento.

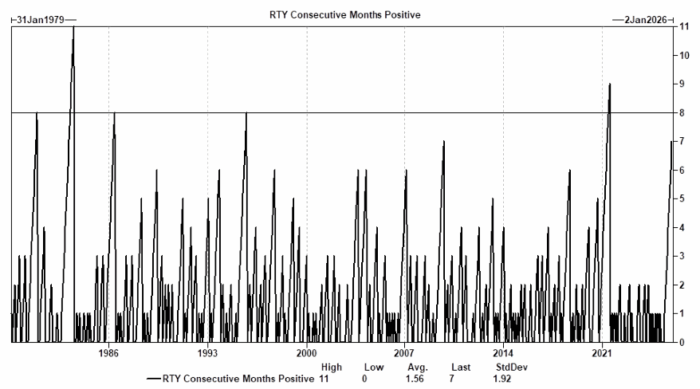

De cara a esta semana, nuestra cesta de Cíclicos / Defensivos (GSPUCYDE) encadenó una racha récord, subiendo durante 14 sesiones consecutivas. De forma similar, el IWM acumula ya más de un 9 % de subida en las últimas 20 sesiones, y va camino de cerrar su octavo mes consecutivo en positivo, una de las rachas más largas registradas.

Aunque nuestro escenario base es que el impulso cíclico continúe durante y más allá de 2026, el camino casi con total seguridad será irregular. En el corto plazo, el IWM presenta una asimetría bajista ante cualquier susto de crecimiento y/o un endurecimiento de las condiciones financieras.

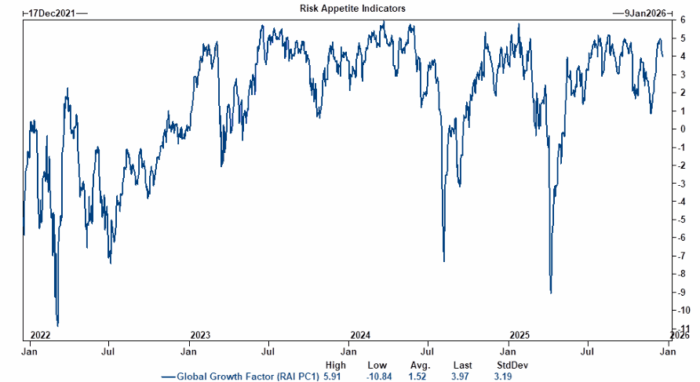

Hemos observado movimientos similares en otras áreas del mercado: nuestro Factor de Optimismo de Crecimiento Global (RAI PC1) se sitúa justo por debajo de los máximos de los últimos cuatro años.

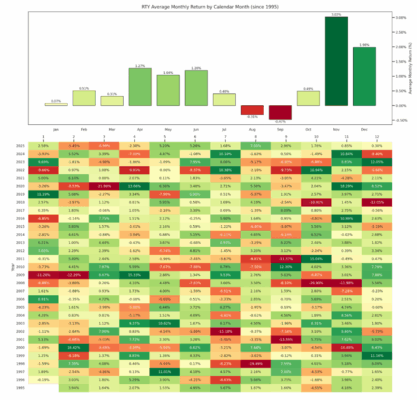

Desde el punto de vista estacional, las small caps tienden a quedarse rezagadas en enero. De hecho, enero ha sido históricamente el tercer peor mes del año para el Russell 2000.

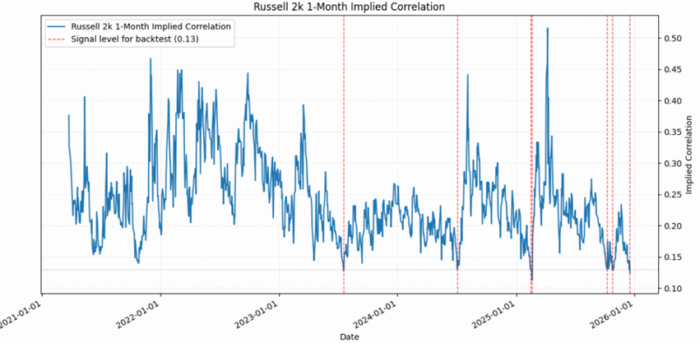

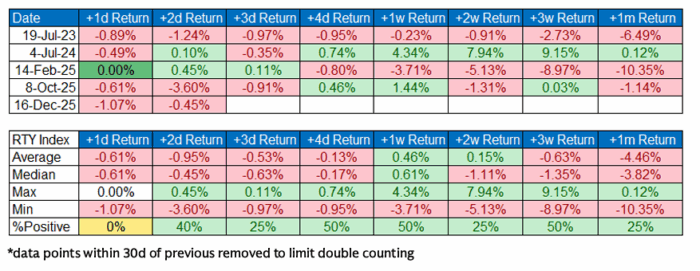

El mercado de volatilidad no está descontando una probabilidad elevada de un evento de “correlación 1” para el RTY durante el próximo mes. La correlación implícita a 1 mes del RTY se encuentra en su tercer nivel más bajo de los últimos cinco años.

Aunque hay pocos datos disponibles, resulta interesante observar los rendimientos posteriores tras niveles similares.

Desde un punto de vista táctico, añadir protección bajista en el IWM —ya sea para cubrir una cartera con sesgo cíclico largo o como posición direccional— encaja especialmente bien en este momento.

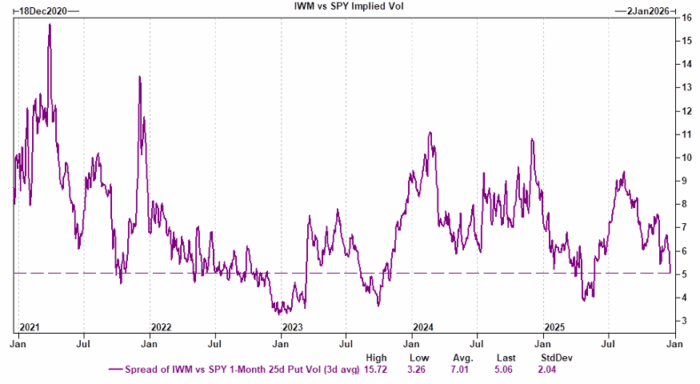

La volatilidad implícita del IWM se ha reajustado de forma significativa y parece baja en comparación con el SPY. Nos gusta poseer puts directamente en enero.

-

Puts IWM 16 enero 2026 strike 245: coste 2,60 $

(precio de referencia 250,95, delta 27 %, −3 % de movimiento para el punto de equilibrio)