El Efecto Enero generó una sólida demanda en Citadel Securities, tanto en canales minoristas como institucionales. La fuerte inversión de capital, la rotación activa y la elevada participación brindaron un sólido respaldo a los activos de riesgo a principios de año, lo que permitió a los mercados absorber la volatilidad general sin caídas significativas. La renta variable estadounidense se encuentra hoy en máximos históricos y los flujos de clientes de Citadel Securities están batiendo récords. Los flujos de caja netos minoristas de Citadel Securities para comenzar el año han registrado un inicio récord, casi un 50 % más altos en lo que va del año que el año inmediatamente anterior (2021).

Febrero marca una transición hacia un régimen técnico más matizado. A medida que se desvanece el impulso inicial de despliegue, el enfoque del mercado se desplaza de la velocidad de las entradas a la durabilidad del soporte. La selectividad aumenta, el posicionamiento cobra mayor importancia y la dinámica de los flujos se vuelve cada vez más decisiva a medida que avanza el mes. Tengo previsiones de subidas y bajadas para la renta variable estadounidense.

Las 2R y las 3P son los principales impulsores de las acciones estadounidenses: marco GMI actualizado a continuación.

Es hora de un hilo.

🧵

I. Minoristas: La demanda se mantiene elevada |

La actividad minorista en enero fue excepcional . La demanda en Citadel Securities, tanto en acciones al contado como en opciones, alcanzó niveles récord en enero, con entradas netas diarias promedio y contratos muy por encima de los estándares históricos. La demanda fue muy direccional y se concentró en un conjunto reducido de exposiciones temáticas de beta alta, incluyendo tierras raras, energía nuclear, drones, acciones sensibles a las criptomonedas y metales preciosos, que se destacaron entre los de mejor rendimiento en lo que va de año.

El comportamiento minorista no solo fue activo, sino también persistente. Los operadores minoristas de Citadel Securities fueron compradores netos de acciones al contado y se inclinaron direccionalmente a comprar opciones cada semana en lo que va de año . En total, las entradas netas de enero crecieron más del 50 % en comparación con enero de 2025, lo que subraya la magnitud de la demanda a principios de año. La actividad de opciones también alcanzó nuevos máximos de enero, con los operadores minoristas en nuestra plataforma operando un 22 % más de opciones en promedio cada día en comparación con enero de 2025, más del 50 % por encima del promedio de enero de 2020-2025. En conjunto, estos flujos reforzaron el impulso de principios de año y amplificaron las fluctuaciones de precios en los nombres favoritos.

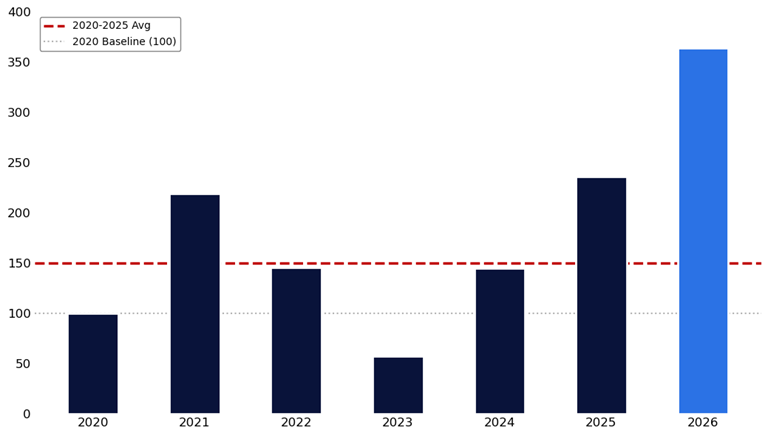

Entradas netas de efectivo minorista de enero: las más altas registradas

Entradas netas diarias promedio de enero, indexadas a 2020

Fuente: Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

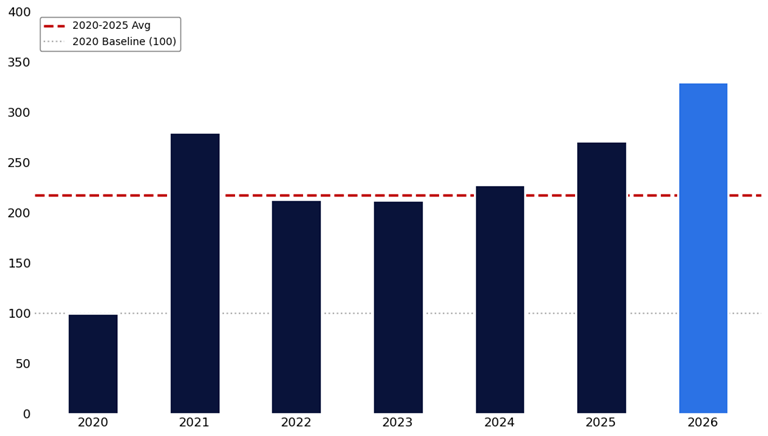

Volúmenes de opciones minoristas de enero: el más alto registrado

Contratos diarios promedio de enero, indexados a 2020

Fuente: Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

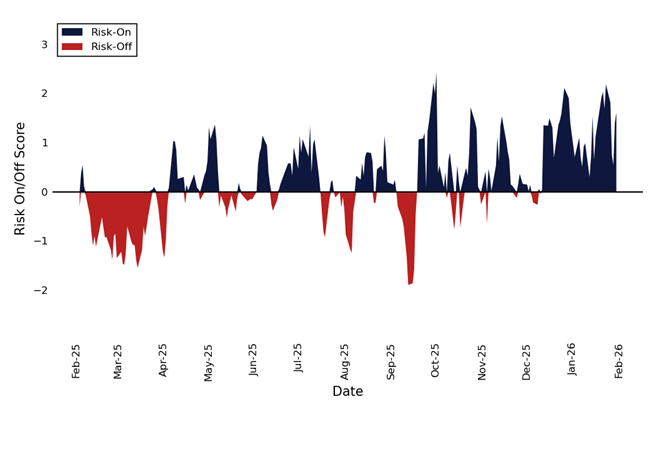

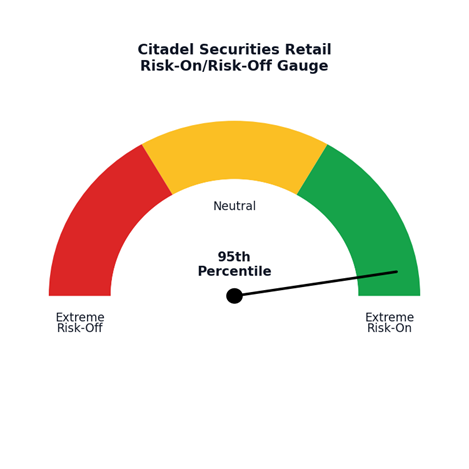

Indicador de Riesgo Minorista Activado/Desactivado: percentil 95 hoy .

Retrospectiva de un año .

Indicador de riesgo minorista activo/desactivado, propiedad de Citadel Securities, basado en la dinámica del flujo minorista durante el último año Fuente: Citadel Securities, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros. |

Indicador de riesgo minorista activo/inactivo propio de Citadel Securities basado en el percentil de distribución de la puntuación Fuente: Citadel Securities, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros. |

Relación de dirección de compra/venta minorista: sesgada hacia una mejor compra en 39 de las últimas 40 semanas

, semanalmente, desde enero de 2025

Fuente: Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Un área donde la participación minorista destacó fue la de los metales preciosos . La actividad minorista en este sector fue extremadamente alta en comparación con los estándares históricos, coincidiendo con un período de volatilidad excepcional. Del 2 al 29 de enero , el oro se recuperó aproximadamente un 25% y la plata un 61%, antes de revertirse drásticamente el viernes 30 de enero , con una caída del 9% para el oro y del 26% para la plata, esta última marcando la mayor liquidación diaria registrada en el mercado spot de la plata.

Este aumento de actividad fue más visible en el mercado de opciones, con un volumen minorista diario promedio en opciones de metales preciosos en nuestra plataforma que alcanzó casi 7 veces el valor base de 2023.

Opciones minoristas de metales preciosos (ADV)

anuales, normalizadas hasta 2023

Fuente: Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Al comenzar febrero, la pregunta clave no es si la demanda minorista desaparece, sino si puede mantener el ritmo récord de enero. Muchos de los temas que lideraron en enero ahora son más extensos y están cada vez más concurridos, lo que los hace más sensibles a cualquier moderación en los flujos o cambios en el sentimiento.

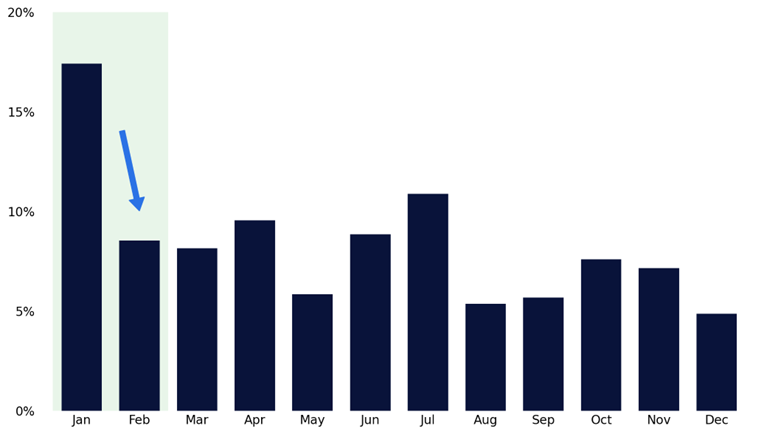

Históricamente, la actividad minorista en efectivo en Citadel Securities ha tendido a moderarse de enero a febrero, con patrones estacionales desde 2017 que muestran una disminución constante en el nocional neto luego del aumento de principios de año.

La reciente evolución de los precios sugiere que este riesgo cobra mayor relevancia. Los periodos de rotación hacia el crecimiento de gran capitalización y las acciones defensivas han coincidido con la presión en los sectores minoristas , lo que subraya su vulnerabilidad si se ralentizan las compras incrementales.

La estructura del mercado de acciones y opciones está cambiando. Ayer fue un buen ejemplo.

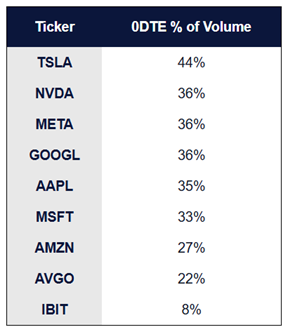

En cuanto a las opciones, cabe destacar que la actividad minorista podría mantenerse elevada, ya que los vencimientos de lunes y miércoles en las empresas Mag7, AVGO e IBIT comenzaron a cotizar ayer (2 de febrero ) como opciones con vencimiento a 0 días (0DTE) , ampliando así un conjunto de productos donde la participación minorista ha sido históricamente la más concentrada. Por ejemplo, tras tan solo un día de negociación con vencimiento a 0 días (0DTE) en TSLA (una de las acciones más activas en el mercado de opciones), más del 44 % del volumen de opciones de ayer correspondió al vencimiento a 2 de febrero ( 0DTE).

Como se destacó en el Detalle minorista de ayer: descripción general de enero de 2026, anticipamos que la incorporación de los vencimientos de lunes/miércoles ampliará la ventana para el comercio táctico de acciones individuales por parte del comercio minorista, redistribuirá la actividad a lo largo de la semana y brindará un importante viento de cola para el crecimiento del volumen a partir de febrero .

Efectivo minorista: proporción del nocional neto por mes,

enero de 2017 – diciembre de 2025

Fuente: Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Los 0DTE de acciones individuales ya representan una parte significativa del volumen de opciones

con vencimiento el 2 de febrero

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

II. Rotación: Los líderes de enero se enfrentan a una prueba en febrero |

La rotación fue una característica definitoria de enero y creo que esta dinámica continuará en las elecciones de mitad de período.

El liderazgo del mercado se alejó del crecimiento estrecho y de larga duración y se acercó a los cíclicos, los activos reales y la exposición de igual ponderación, incluso cuando los índices principales siguieron respaldados.

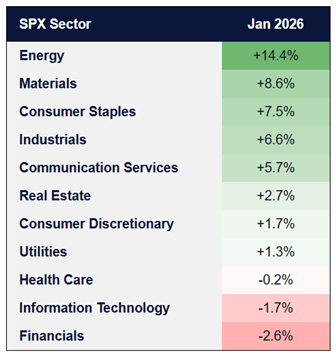

Energía, Materiales, Consumo Básico e Industrias lideraron el rendimiento al inicio del año, mientras que Tecnología y Finanzas se quedaron atrás . Esto reflejó una mayor amplitud de mercado y un perfil de participación más amplio al inicio del año.

Rendimiento del sector SPX

en enero de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

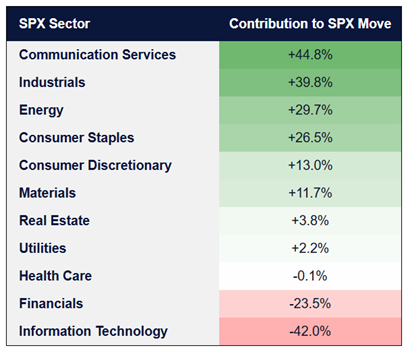

Contribución del sector al movimiento del SPX

en enero de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Al comenzar febrero, la atención se desplaza de la amplitud de las ganancias de enero a la durabilidad del liderazgo . Si bien la tendencia general de rotación se mantiene intacta, la reciente acción del precio sugiere indicios tempranos de consolidación a medida que los flujos incrementales se vuelven más selectivos.

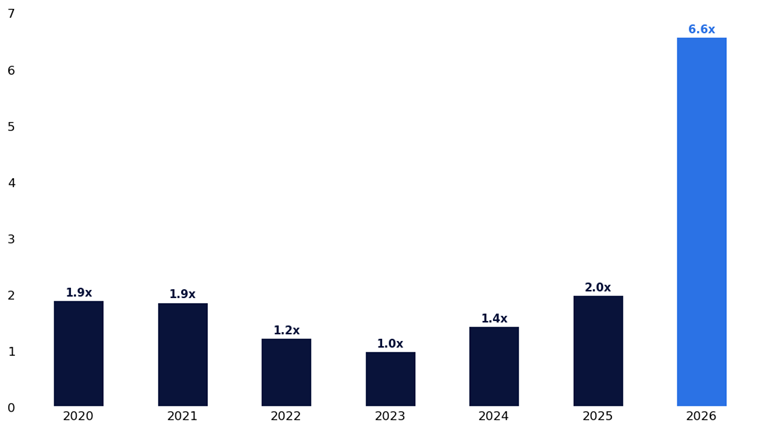

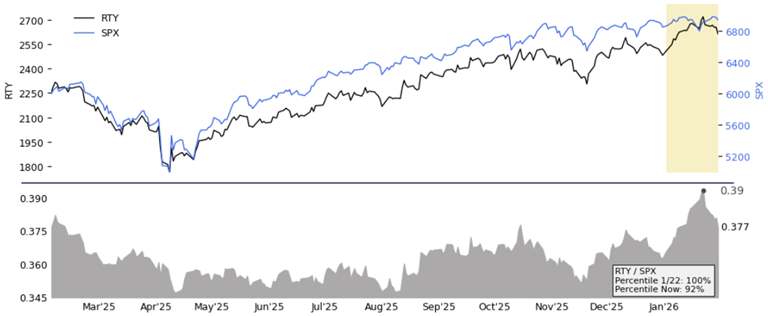

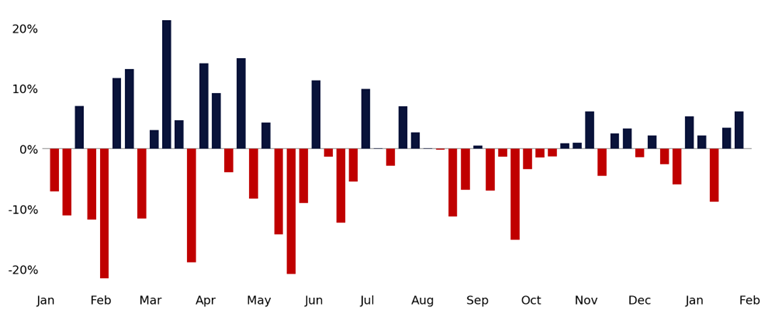

Este cambio es evidente en el rendimiento relativo de las empresas de pequeña capitalización. El ratio RTY/SPX alcanzó su máximo en un año el 22 de enero , lo que refleja un sólido liderazgo a principios de año por parte de las empresas de pequeña capitalización con mayor beta.

Desde entonces, la relación ha vuelto al percentil 92 de su rango de un año, ya que los inversores comenzaron a reintroducir la exposición a la tecnología de gran capitalización antes de las ganancias.

Rendimiento de RTY vs. SPX

en retrospectiva de un año

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Esta dinámica es particularmente relevante dada la mayor exposición de RTY a temas de beta alta, favorecidos por el sector minorista , como drones, robótica, energía nuclear, espacio y otros segmentos que lideraron el rendimiento en enero. A medida que el posicionamiento se ha ajustado, parte de esa fortaleza relativa se ha utilizado como fuente de financiación, lo que refuerza febrero como un período donde la selectividad del liderazgo importa más que la amplitud por sí sola .

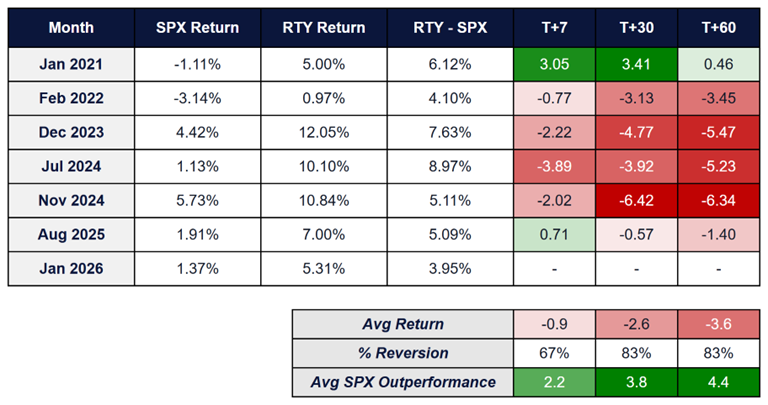

El RTY superó al SPX en un 3,9 % en enero, algo que solo ha ocurrido en otros seis meses en los últimos cinco años. Si analizamos el rendimiento posterior durante esos períodos, es posible que veamos una mayor consolidación en el diferencial entre el RTY y el SPX durante los próximos 60 días.

RTY vs. SPX: Tras un mes con un rendimiento superior al 4%, la tendencia podría revertirse.

Análisis retrospectivo de cinco años, reglas y herramientas del GMI.

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

III. Posicionamiento: La demanda tiende a disminuir en el segundo semestre de febrero |

El posicionamiento en enero se caracterizó por una demanda extraordinaria. La liquidez se disparó a principios de mes, la volatilidad y las correlaciones se redujeron, y los flujos proporcionaron un fuerte impulso técnico para los activos de riesgo. La participación minorista e institucional reforzó el impulso, permitiendo que los mercados absorbieran la rotación y la volatilidad sin caídas significativas.

Con el inicio de febrero, el panorama técnico está cambiando. Si bien la liquidez sigue siendo abundante, el ritmo de despliegue incremental se ha ralentizado y el posicionamiento se está volviendo más selectivo. Dado que gran parte de la demanda de enero ya se ha expresado, los mercados son cada vez más sensibles a la normalización del flujo de capitales que a su aceleración.

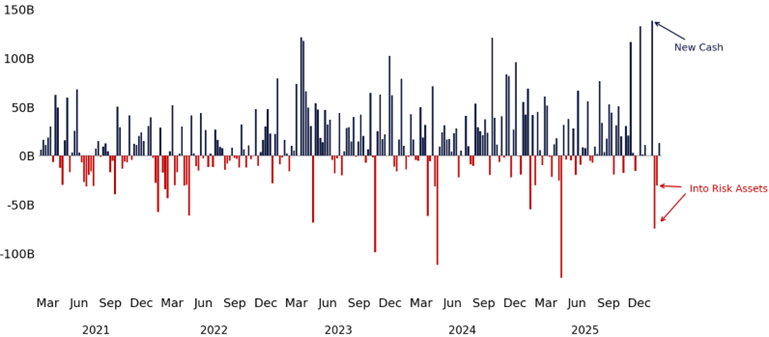

Variación semanal de los activos de los fondos del mercado monetario , enero de 2020 a enero de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

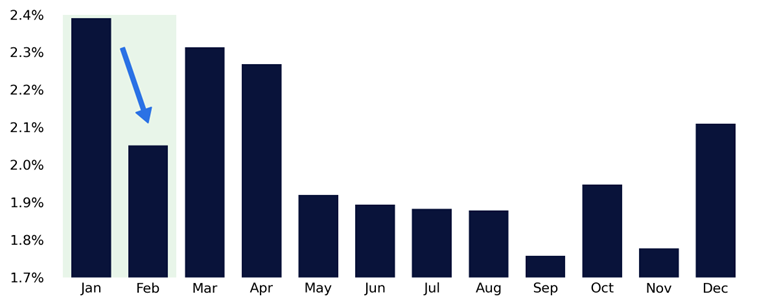

Compras mensuales promedio de fondos mutuos de acciones (% de activos bajo gestión)

desde 1984

Fuente: Investment Company Institute, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

La volatilidad y las correlaciones también están comenzando a reajustarse . Tras pasar gran parte de enero en niveles deprimidos, la volatilidad implícita a un mes y las correlaciones implícitas aumentaron la semana pasada, situándose ahora en niveles medios. El mercado está empezando a descontar una distribución más amplia de resultados a medida que los flujos se normalizan y el calendario cambia.

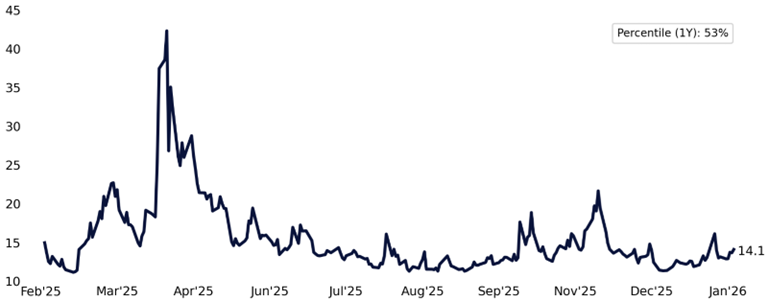

Volatilidad implícita del SPX:

un mes en el dinero, retrospectiva de un año

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

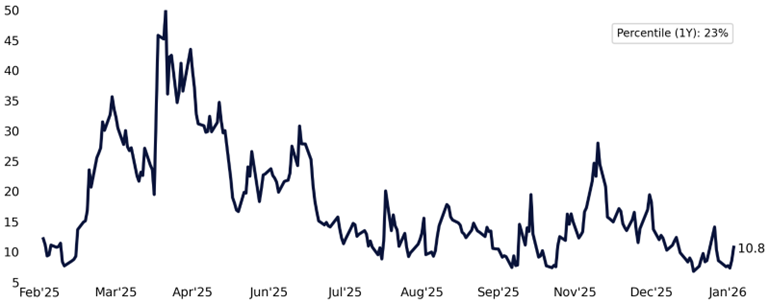

Correlación implícita de un mes

Retrospectiva de un año

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

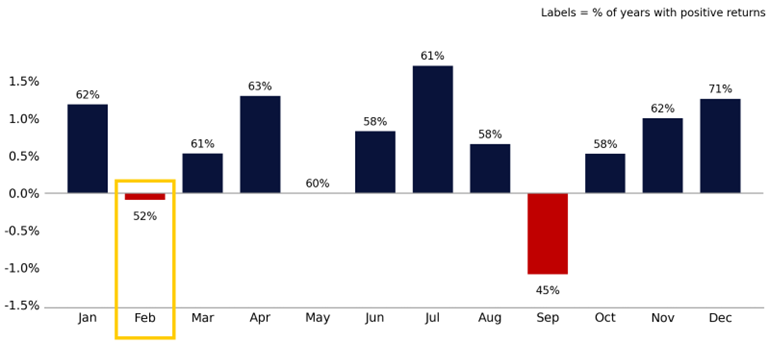

¿Por qué el mercado de valores tiende a corregirse en febrero?

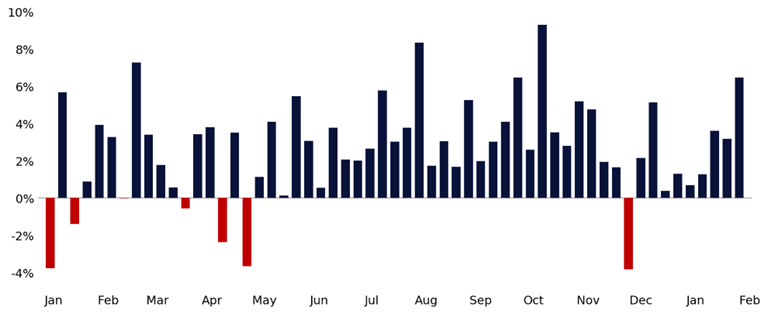

La estacionalidad de febrero se interpreta mejor como un reflejo de este cambio mecánico en la demanda. Históricamente, febrero ha sido el segundo mes más débil del año , con el S&P 500 promediando -9 puntos básicos desde 1928 y registrando la segunda tasa de caída más baja de cualquier mes calendario.

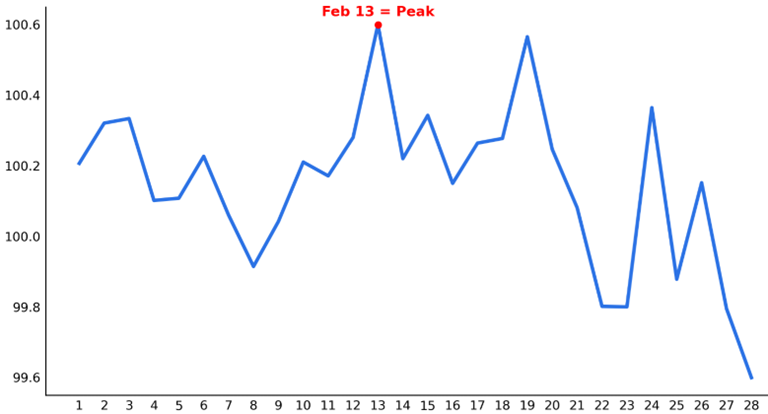

La dinámica intramensual refuerza este patrón. Históricamente, febrero en la segunda mitad del año ha visto una acción del precio más desigual, con ganancias tempranas que a menudo dan paso a consolidaciones o retrocesos a medida que se asienta el posicionamiento de principios de año.

Rentabilidad mensual promedio del SPX

desde 1928

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Rendimiento diario del SPX en febrero: ~ 100 años.

Desde 1928, excluyendo el día bisiesto.

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

El comportamiento de los clientes institucionales también refleja este cambio. Los clientes institucionales de Citadel Securities siguen utilizando opciones como principal vehículo para posicionarse en los próximos catalizadores, especialmente en los resultados, ya sea para ampliar la duración de informes específicos o para cubrir selectivamente valores y sectores cuyos resultados podrían ser más binarios. Los plazos se mantienen muy próximos, lo que subraya la naturaleza táctica de este posicionamiento.

Las próximas semanas estarán definidas por una alta densidad de catalizadores macroeconómicos, de ganancias y de políticas, lo que reforzará el papel de las opciones para navegar el riesgo impulsado por eventos.

Relación de dirección de compra/venta institucional

semanal, desde enero de 2025

Fuente: Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

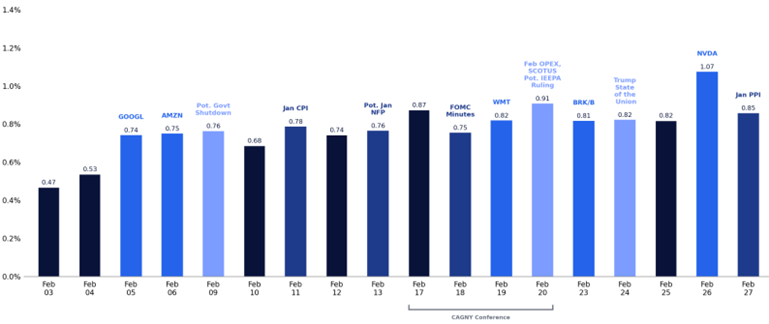

Movimientos diarios implícitos del SPX (%)

del 3 al 27 de febrero de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Hemos observado un modesto repunte en la actividad de cobertura con respecto a principios de año. Esto no ha estado acompañado de señales de estrés ni pánico. En cambio, los clientes parecen estar implementando medidas de protección proactiva, principalmente a nivel de índices, con las empresas de pequeña capitalización y el Russell (que han superado el rendimiento en lo que va del año) como vehículo de cobertura preferido.

IV. Política: todavía un viento de cola |

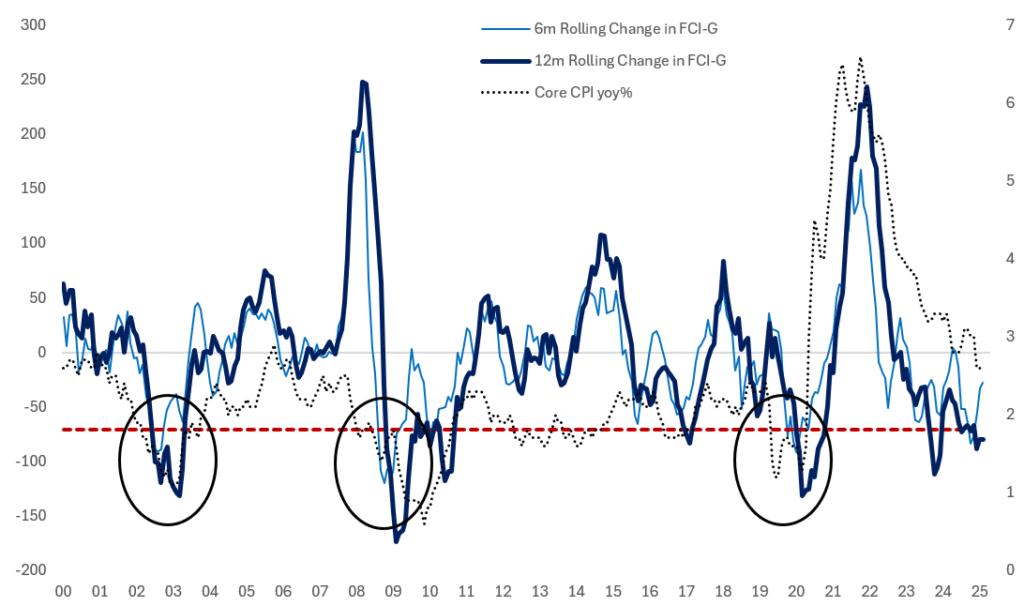

Le pregunté al estratega macroeconómico Frank Flight sobre sus perspectivas actualizadas sobre política monetaria. Las condiciones financieras en EE. UU. se encuentran en su nivel más bajo desde marzo de 2022 y se mantienen acomodaticias. La variación del FCI es la más importante, lo que significa que se capta el impulso de flexibilización. La variación acumulada de 12 meses del FCI también es históricamente alta.

Los datos siguen siendo mejores de lo esperado. Los funcionarios de la administración muestran cada vez más confianza en una trayectoria de crecimiento significativamente más sólida, con un crecimiento del PIB real superior al 4 % en 2026, muy por encima del consenso predominante del 2 %.

El contexto de la política macroeconómica se ve reforzado por el nombramiento de Kevin Warsh como presidente de la Reserva Federal. Warsh, exmiembro de la Junta de Gobernadores de la Reserva Federal, se considera un nombramiento trascendental, y la percepción entre la comunidad inversora macroeconómica se vuelve cada vez más positiva.

La política fiscal sigue siendo un factor de impulso. Los efectos de la Ley One Big Beautiful Bill continúan trasladándose a los hogares, lo que favorece la asequibilidad en el margen. Históricamente, la participación en el mercado de valores ha mostrado una alta correlación con la afluencia estacional de cheques de devolución de impuestos, y se prevé que los reembolsos lleguen a las cuentas en abril .

Fuente: Bloomberg, compilado por Citadel Securities, Frank Flight, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

V. Ganancias: Ganancias en EE. UU.: Se está despejando la ventana |

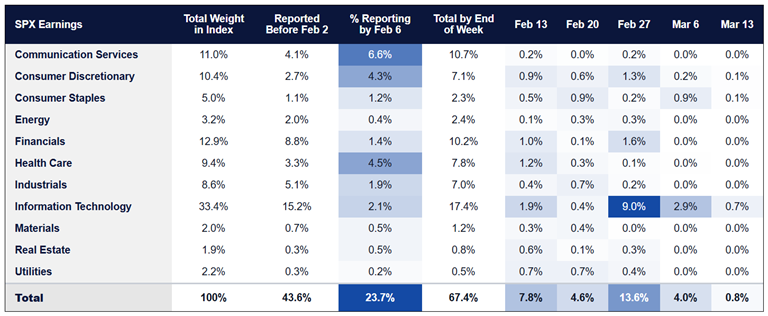

La temporada de ganancias comenzó de manera constructiva, con informes preliminares, en particular de los bancos, que establecieron un tono favorable y expectativas que se mantuvieron manejables; la tasa de superación de las expectativas en el cuarto trimestre ha sido del 77% hasta ahora.

Esta semana representa el tramo final pesado, con otro 24% del S&P 500 por peso del índice listo para informar , antes de que el calendario comience a despejarse (el 67% del SPX habrá informado para el final de la semana).

Con la publicación de los resultados, hemos observado varios movimientos notablemente desproporcionados, especialmente en los sectores de energía, servicios de comunicación y atención al cliente, lo que refuerza un contexto de elevada dispersión. Cabe destacar que los resultados ofrecen soporte fundamental, pero es poco probable que compensen por completo la volatilidad impulsada por el flujo y el posicionamiento a medida que avanza febrero.

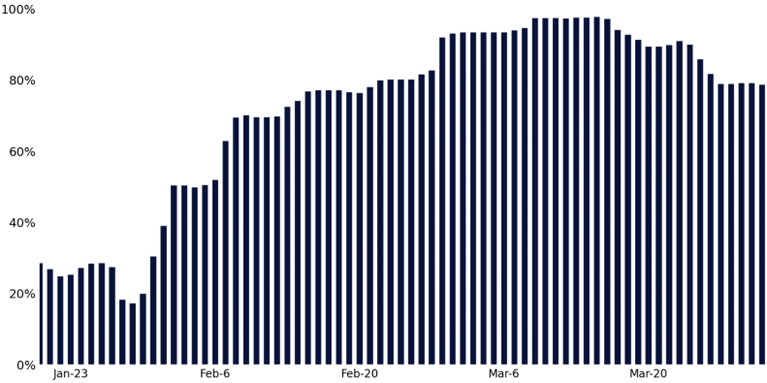

Temporada de informes del cuarto trimestre del S&P 500: las recompras se intensificarán en febrero.

El peso del índice proyectado está fuera del período de restricción.

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Ganancias por sector – Informe ponderado del índice SPX por semana (%)

del 2 de febrero al 13 de marzo de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

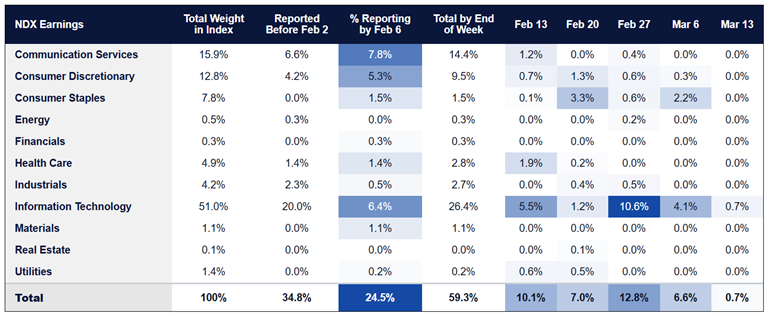

Ganancias por sector – Informe de ponderación semanal del NDX (%)

del 2 de febrero al 13 de marzo de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

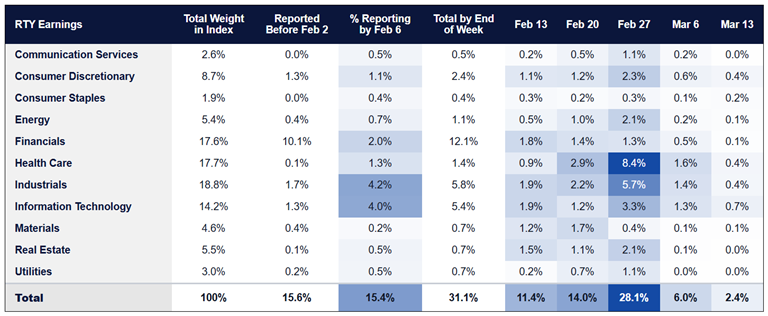

Ganancias por sector – Informe de ponderación de RTY por semana (%)

del 2 de febrero al 13 de marzo de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 3 de febrero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

VI. RESUMEN DE GMI ⬇️ |

Enero se caracterizó por una fuerte inversión de capital en activos de riesgo. La fuerte participación minorista e institucional, la ampliación de la rotación y la volatilidad contenida generaron un contexto técnico favorable que favoreció en general a los activos de riesgo.

Finales de febrero y principios de marzo presentan un panorama diferente. A medida que los flujos de principios de año se normalizan, el liderazgo se vuelve más selectivo, la estacionalidad menos favorable y los mercados cada vez más sensibles al posicionamiento y la confianza. Si bien los fundamentos y las políticas se mantienen positivos, los segmentos más extendidos y de beta alta enfrentan un mayor desafío a medida que se pone a prueba el liderazgo.

Estamos monitoreando de cerca las señales de consolidación o corrección a medida que transcurre el mes. En este entorno, la selectividad importa más que la escala, y la flexibilidad es crucial a medida que los mercados pasan de una fortaleza impulsada por el despliegue a una prueba de durabilidad. Por ahora, el marco del GMI 2026 se mantiene bajo control:

Minorista: Demanda récord en enero

Rotación: Aceleración, el comportamiento impulsado por TINA persiste

Posicionamiento : Cada vez más lleno

Política: Sigue siendo ampliamente acomodaticia

Ganancias: Ampliación en todos los sectores y estilos