Me han contactado más veces esta mañana después del IPC de las que puedo recordar.

Aquí están los temas principales que mencionan los clientes:

a. Gran base actual de posiciones cortas en renta variable.

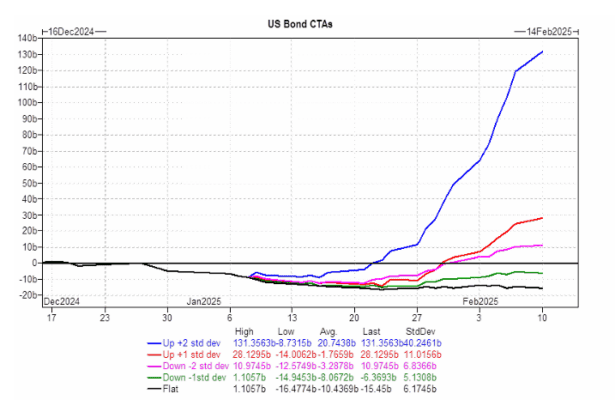

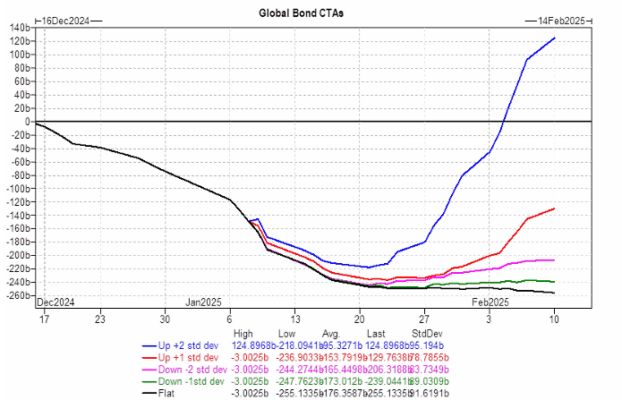

b. Elevado nivel de posiciones cortas sistemáticas en renta fija.

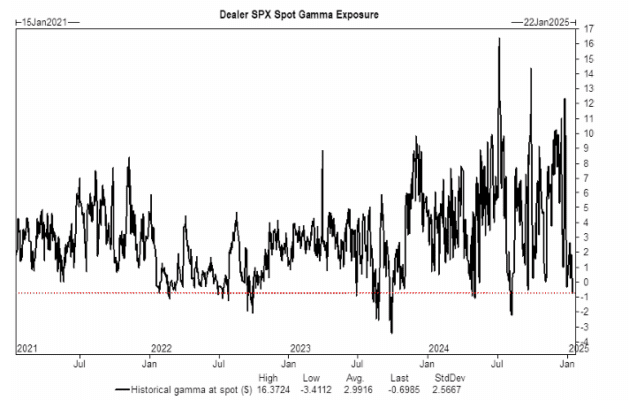

c. Posiciones cortas en gamma de índices de renta variable.

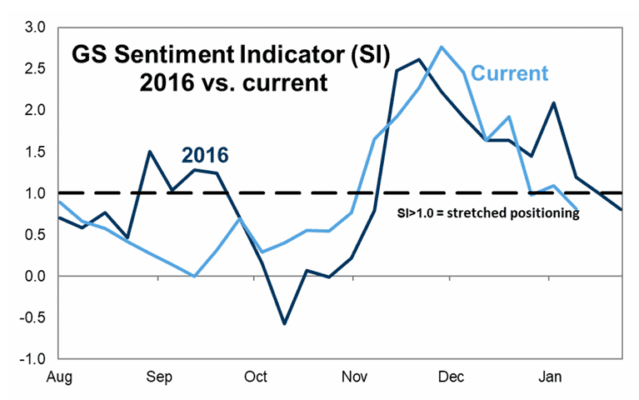

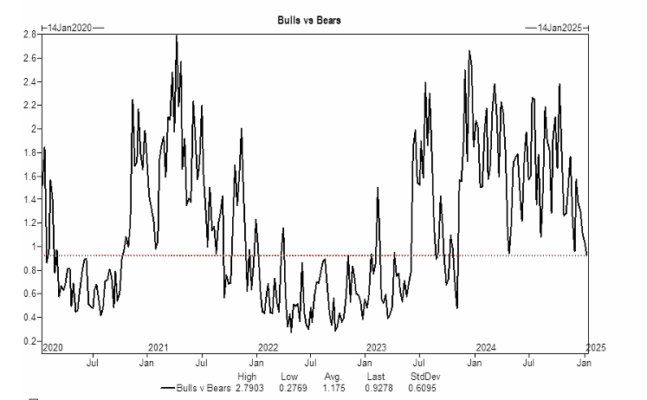

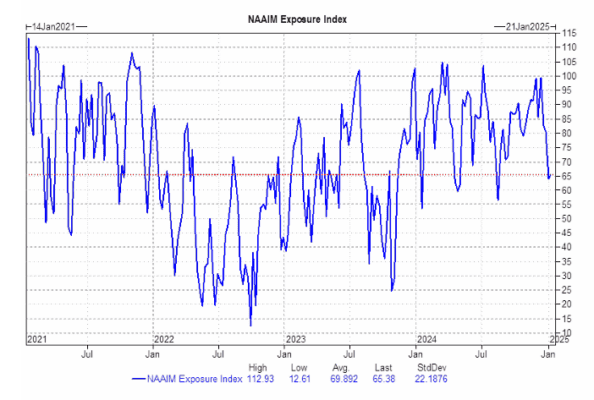

d. Caída en el sentimiento y en el apalancamiento.

e. El periodo de blackout corporativo termina la próxima semana.

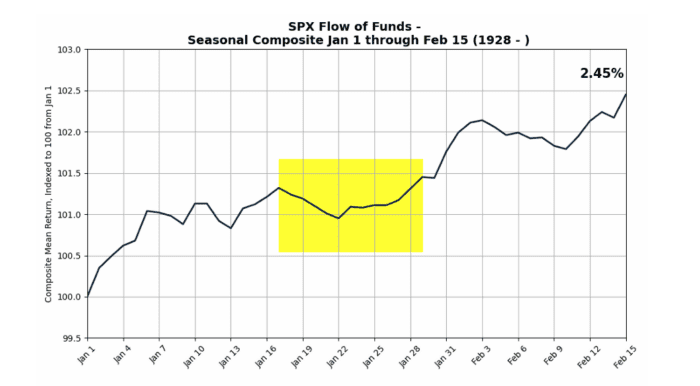

f. Temporada favorable para el segundo semestre.

Conclusión: Esto es un barrido verde. El flujo de fondos hacia renta variable parece favorable para un repunte a corto plazo, que estaba en pausa al inicio de 2025. Estas son las 10 cosas que estoy siguiendo hoy.

Es hora de un hilo.

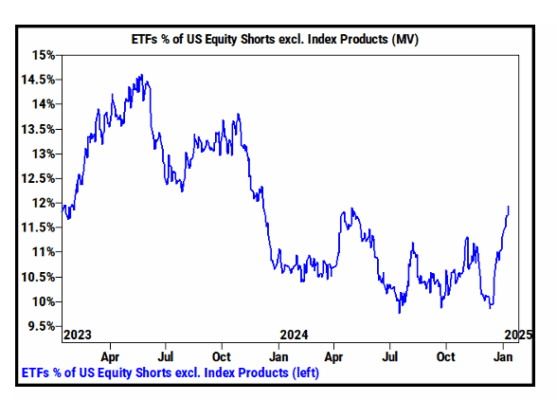

1 – El mayor nivel de posiciones cortas en ETFs macro desde 2021 en GS PB

La posición corta discrecional actual en renta variable macro está elevada en GS PB. Las posiciones cortas en ETFs han aumentado un +24% en el último mes (el ritmo más rápido desde febrero de 2021, es decir, el fenómeno de las acciones meme). Los ETFs, como porcentaje del libro de posiciones cortas de GS Prime en EE. UU., han alcanzado su nivel más alto desde diciembre de 2023.

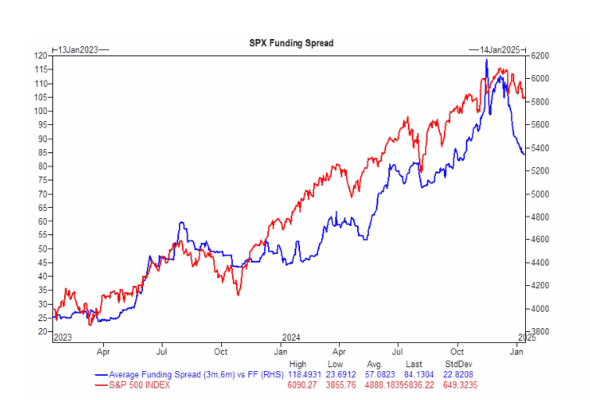

2 – Posiciones cortas sistemáticas en renta fija global

Las posiciones cortas sistemáticas en renta fija global están elevadas, y los inversores en renta variable han estado muy atentos al mercado de bonos.

Próxima semana (DV01):

a. Mercado plano: Vendedores por $20,16 millones ($0,90 millones fuera de EE. UU.).

b. Mercado al alza: Vendedores por $15,67 millones ($1,53 millones hacia EE. UU.).

c. Mercado a la baja: Vendedores por $23,65 millones ($2,24 millones fuera de EE. UU.).

Próximo mes (DV01):

d. Mercado plano: Vendedores por $25,40 millones ($0,74 millones fuera de EE. UU.).

e. Mercado al alza: Compradores por $93,56 millones ($34,05 millones hacia EE. UU.).

f. Mercado a la baja: Vendedores por $7,91 millones ($5,52 millones hacia EE. UU.).

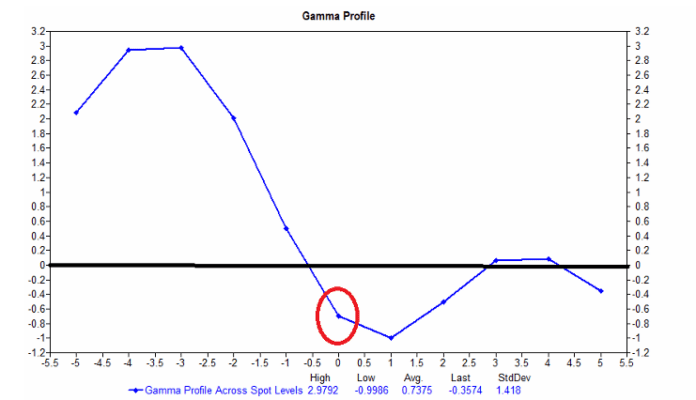

3 – Gamma corta en índices hoy y con relajación prevista hacia el vencimiento de opciones el viernes

La posición de gamma en índices es ahora corta (-$700 millones) por primera vez en 2025, alcanzando el nivel de posiciones cortas más alto desde el 30 de diciembre de 2024 y el 18 de septiembre de 2024.

Según nuestro modelo, la exposición a gamma aumenta en movimientos a la baja y se vuelve más corta durante los repuntes.

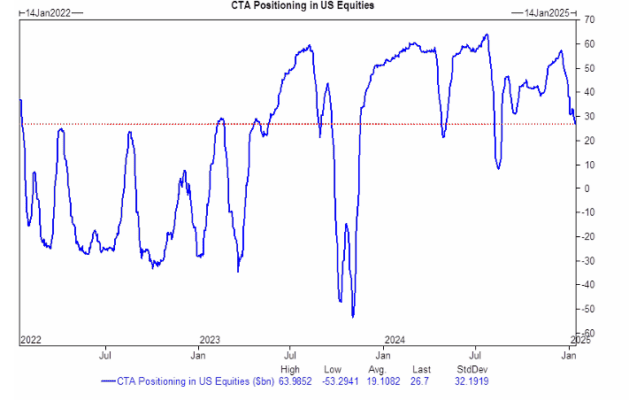

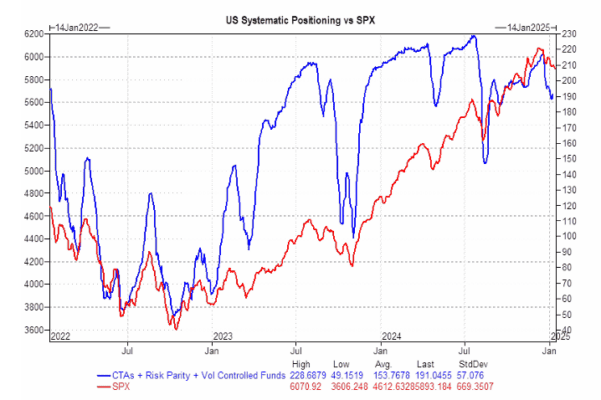

4 – Reducción generalizada del apalancamiento en el mercado

Se observa una disminución del apalancamiento tanto en inversores profesionales como en inversores sistemáticos.